Jyske Bank hører til i den billige ende af banksektoren, og selvom grunden hertil nok skal findes i egenkapitalforrentningen, så er det for tidligt at afblæse opturen for banken og sektoren i almindelighed.

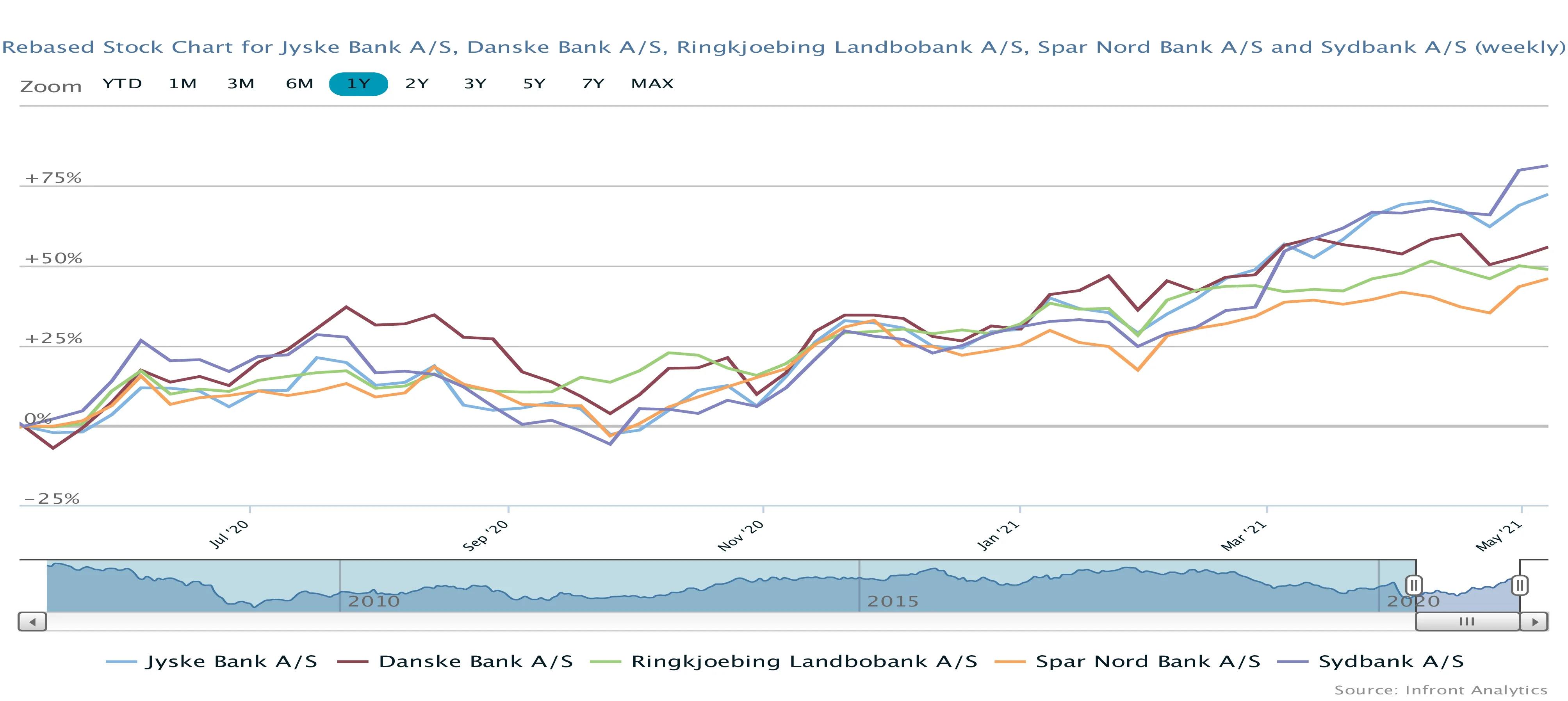

Det er svært ikke at kigge med lidt attrå på kursudviklingen for bankerne de sidste par måneder, hvor modstandsdygtigheden overfor bredere kursfald har været solid. I november lå Jyske Banks aktiekurs i 205, og vores kursmål på 270 er nu mere end indfriet ved dagskursen på 309.

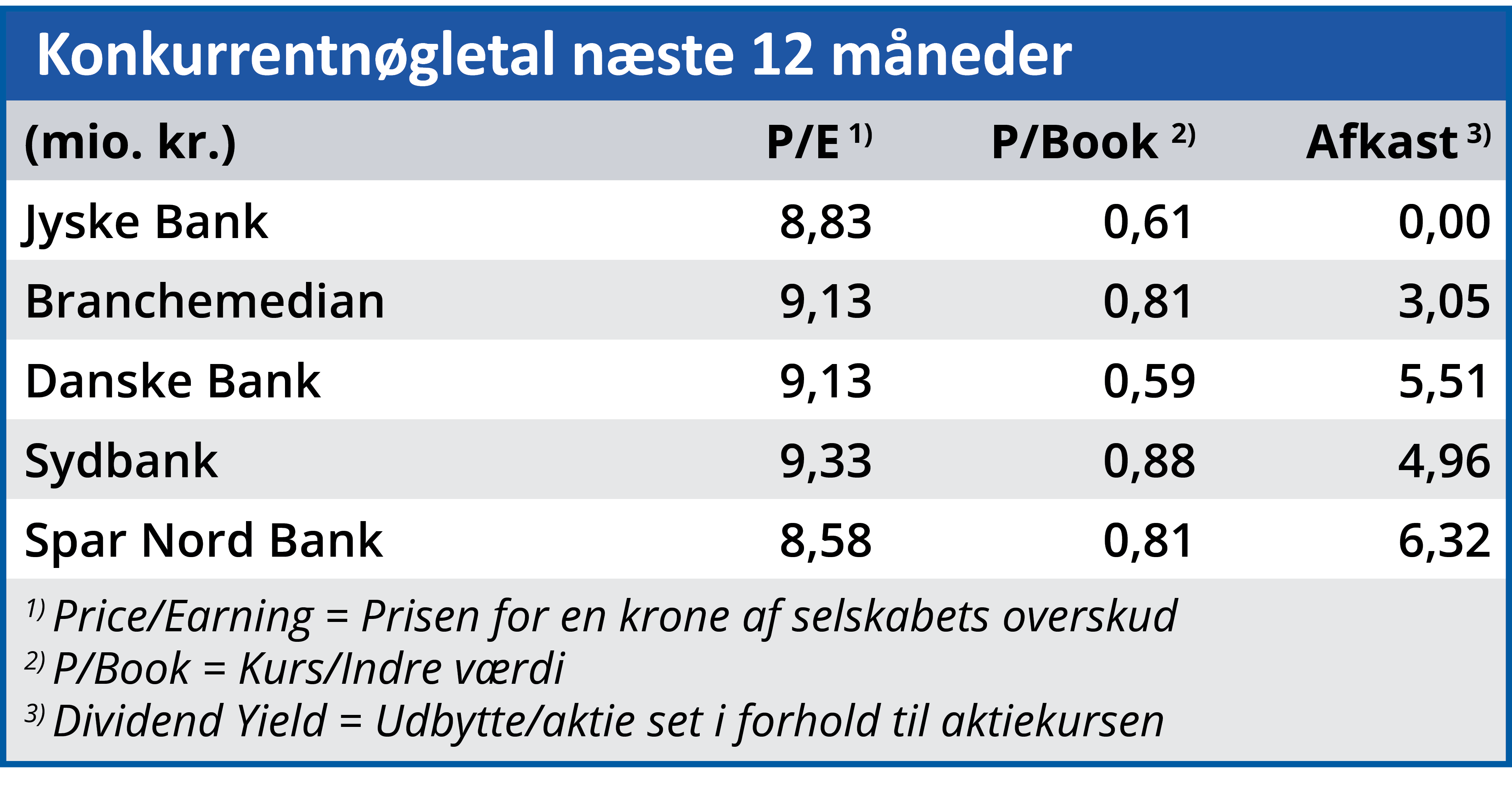

Vi har gentagne gange fremhævet den markante rabat i forhold til bankens indre værdi, og trods den store kursstigning handler aktien fortsat kun omkring en Kurs/Indre værdi på 0,65. Det skyldes bl.a. forventningerne til den fremtidige egenkapitalforrentning, hvor Jyske Bank ligger i den tunge ende. Konsensusestimaterne forbi 2021 viser, at Jyske Bank forventes at levere et overskud, der er ca. 10 procent lavere i 2022 og 2023 end de forventede 2,57 mia. kr. efter skat i år.

Målt på egenkapitalforrentningen modsvarer det 6,6 procent for de kommende to år, og det er en smule under Danske Bank, som ligger omkring 7,5 procent, mens både Spar Nord og Sydbank ligger omkring 9 procent. Det er også niveauet for Nordea, mens den absolutte vinder er Ringkjøbing Landbobank, der præsterer 13-14 procent.

Konsekvenserne af disse forskelle er tydelig. Danske Bank og Jyske Bank handles fortsat til en K/I omkring 0,65, mens både Sydbank og Spar Nord har bevæget sig op omkring 0,8. I toppen ligger Ringkjøbing Landbobank med imponerende 2,18. Jyske Bank var de første til at indføre negative renter, og nu begynder det at slå igennem på resultaterne. I 1. kvartalsregnskabet lægger vi særligt mærke til, at den negative rente for erhvervskunder ændres fra 0,75 til 0,95 procent fra 11. juni, og at det vil berøre indlån for 30-35 mia. kr. svarende til op mod 30 procent af det samlede bankindlån på 126 mia. kr. Jyske Bank skriver, at det ”øger sandsynligheden for, at resultat per aktie når den øvre ende af intervallet på 31-35 kr.” Dvs. Price/Earning er under 10 ved den nuværende aktiekurs.

Fortsat plads til kursstigninger

Vi forventer en indre værdi ultimo året på ca. 500 kr. drevet af en indtjening på 31-35 kr/aktie. Afhængig af størrelsen og kursen ved aktietilbagekøbsprogrammet, vil den muligvis ligge lidt højere. Antager vi, at en K/I værdi på 0,8 er indenfor rækkevidde, men heller ikke højere pga. de lave forventningerne til Jyske Banks egenkapitalforrentning, er der reelt udsigt til en kurs omkring 400 ultimo året.

Vi løfter vort kursmål betydeligt til 350, men fremhæver samtidig, at det måske er lige til den optimistiske side. Omvendt mener vi ikke, at styrken i det seneste comeback til banksektoren kan negligeres, og her hører Jyske Bank og Danske Bank stadig til i den billige ende.

Jyske Bank er igen trådt ind på aktietilbagekøbsvejen og fik Finanstilsynets godkendelse til de første 750 mio. kr. ultimo januar. Det program løber indtil september, og det kan ikke udelukkes, at det også har haft påvirket aktiekursen.

Det er dog sikkert, at tilbagekøbsprogrammet er stærkt værdiskabende, så længe aktiekursen ikke stiger for meget. Dermed er det i sidste ende et spørgsmål om tålmodighed, så skal kursstigningen nok komme.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Jyske Bank

Aktuel kurs: 309,00

Kursmål (6-9 mdr.): 350,00