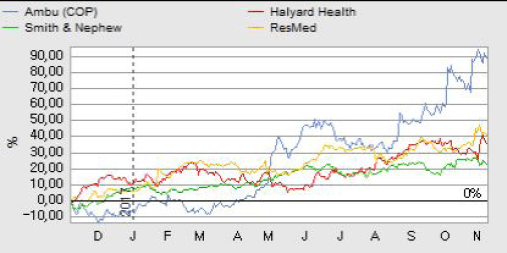

Med Lars Marcher i spidsen for Ambu har selskabet været en bragende succes de seneste år. Torsdagens årsregnskab viste en seksdobling af bundlinjeresultatet de seneste fire år, hvor aktiekursen er steget med 821%.

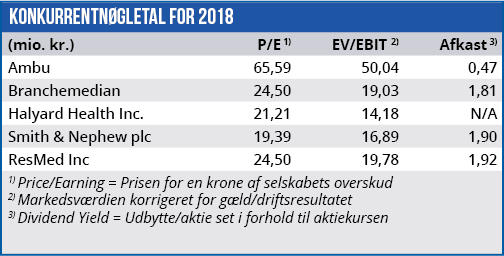

Ambus succes er da heller ikke gået markedets næse forbi. Aktien handles p.t. til en forventet Price/Earning i 2018 på 65, hvilket er 2,5 gange højere end branchemedianen. Det er et ekstremt højt tal, og den eneste begrundelse herfor er en tilsvarende høj vækst.

Dette vækstkrav har Ambu indtil nu opfyldt til fulde. Den fire-årige strategiplan Climbing New Heights sluttede ved udgangen af 2016/17, og de ambitiøse mål i planen blev nået med en bred margin. I forhold til strategiplanens minimumsmål var omsætningen i 2016/17 20% højere, mens EBIT-margin var 12,4% højere (2,1 procentpoint).

Den tocifrede procentstigning i både omsætning og indtjening i 2016/17 forventes at fortsætte i det kommende år. Her forventes en organisk vækst i omsætningen på 13% og en stigning i EBIT-margin på 1 procentpoint til ca. 20%.

Disse vækstrater slår stort set alle andre børsnoterede selskaber, men det er også nødvendigt for at nå målene i Ambus nye strategiplan. Den lægger op til en omsætning på 5 mia. kr. i 2020, hvor EBIT-margin skal være steget med 5 procentpoint. At nå disse mål på tre år er en særdeles ambitiøs målsætning, men det var målene i Ambus foregående strategiplan også, og de blev nået før tiden. Så med historien som baggrund er der ikke grundlag for at afvise de nye mål som urealistiske.

Den krævede vækst skal ske både gennem organisk vækst og gennem en fortsættelse af selskabets succesfulde opkøb. Ambu købte senest et tysk selskab for 225 mio. euro i oktober, og iværksætter inden årets udgang en kapitaludvidelse bl.a. med henblik på at sikre kapital til nye køb.

En vigtig sidegevinst ved Ambus vækst er, at selskabets frie cash flow nu er så betydeligt, at det giver mulighed for at købe flere og/eller større selskaber. Det frie cash flow ekskl. opkøb er steget til 321 mio. kr. i 2016/17 fra 68 mio. kr. i 2012/13. Der skal en hel del til at begrunde en forventet Price/Earning på 65 i 2018, men set i lyset af vækstplanerne for de næste tre år bliver det mere spiseligt. Ser vi frem til udløbet af den nye strategiplan i 2020, er den forventede Price/Earning faldet til 38. Det er stadig et højt tal, men absolut ikke et skræmmende niveau for et vækstselskab. Vi forventer, at kapitaludvidelsen på kort sigt lægger pres på aktiekursen, men på lidt længere sigt kan Ambus aktiekurs fortsætte opad.

Børskurs på analysetidspunktet: 530,00

AktieUgebrevets kursmål (6 mdr): 550-600