Brdr. A&O Johansen (AO) er konkurrenter til Sanistål, og Saniståls fjendtlige overtagelsesforsøg før finanskrisen lykkedes ikke. Men det var først i 2017 AO fik frigjort sig fra de sidste bånd, som Saniståls angreb havde lagt på selskabet. Og det havde en pris.

I 2016 købte AO egne aktier tilbage fra Sanistål for lånte midler, og det øgede selskabets kortfristede gæld med 167,9 mio. kr. Og i begyndelsen af 2017 betalte man så Lemvigh-Müller Holding 185,5 mio. kr. for deres beholdning af AO-aktier. Det efterlod AO med en meget stor portion egne aktier, som man i 2017 annullerede. Samtidig gennemførte man et 10:1-aktiesplit.

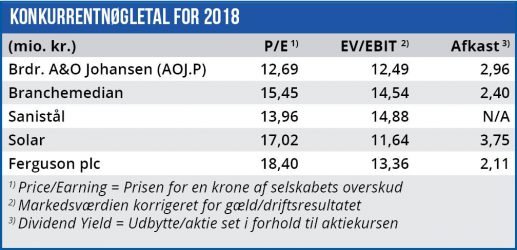

Dermed havde AO endelig ryddet de sidste rester af Saniståls angreb for 10 år siden af vejen, samtidig med at man havde gjort hvad man kunne for at øge omsætningen i aktien. Men det efterlod selskabet med en forholdsvis lav soliditetsgrad på 26,8 i forhold til konkurrenterne Solar (34,8) og Sanistål (38,2), og væsentligt lavere end selskabets finansielle målsætning om en soliditetsgrad omkring 40. Soliditetsgraden fortæller om egenkapitalens størrelse i forhold til gælden, og dette nøgletal siger noget om selskabets modstandsdygtighed overfor kriser. Eksempelvis betød en høj gældsætning, at konkurrenten Sanistål kun havde en soliditetsgrad på 23,6 i året før finanskrisen brød løs. Den efterfølgende krise endte med, at bankerne overtog kontrollen over Sanistål.

Set i det lys tænder det en advarselslampe, når AO i halvårsregnskabet fortæller om en forøgelse af den kortfristede gæld til kreditinstitutter med 263 mio. kr. svarende til en stigning på 74%.

Et øget aktivitetsniveau har også resulteret i øgede omkostninger og en øget pengebinding i primært varedebitorer. Samtidig faldt bruttomarginalen i 1. halvår med 0,9 procentpoint pga. en øget konkurrence. Det samme budskab om høj vækst, men pres på indtjeningen, præsenterede Sanistål i 2017.

Kursfald på 16% siden august

Set i det lys er det vanskeligt at se AO som et godt køb på trods af favorable nøgletal i forhold til konkurrenterne. Selskabets aktiekurs toppede i niveauet 480-485 i april og august 2017, hvorefter det er gået nedad bakke. Som det ses af grafikken nederst i venstre spalte har Sanistål været ramt af det samme forløb, og her nedjusterede man i halv-årsregnskabet forventningerne til 2017.

Det har AO ikke gjort, og da man hverken udsender kvartalsregnskaber eller periodemeddelelser efter 1. og 3. kvartal holdes aktionærerne i uvished, indtil årsregnskabet 2017 offentliggøres. Men eftersom AO ikke har udsendt en Profit Warning siden halvårsregnskabet, må vi indtil videre formode, at de udmeldte forventninger om et resultat før skat på 140-150 mio. kr. (2016: 135,4 mio. kr.) holder. En melding om beskeden vækst på bundlinjen i 2018 kan sende AO’s kurs tilbage til niveauet omkring 330-340, som kursen lå i ved starten af 2017. Aktien bør derfor følges fra sidelinjen, indtil årsregnskabet 2017 offentliggøres den 22. februar.

Børskurs på analysetidspunktet: 408,00 AktieUgebrevets kursmål (1 mdr): 390-420