Better Collective har haft en turbulent start efter børsnoteringen i november 2023. Men aktiens optagelse i Copenhagen Benchmark indeks samt februars kapitaltilførsel på 1,1 mia. kr. til kurs 189 undervurderes.

Better Collectives første halve år på den danske børs har været en gevaldig rutsjebanetur med en kursstigning på 50 pct. de første tre måneder, hvorefter kursen faldt 18 pct.

Herefter stabiliserede kursen sig tilsyneladende i niveauet 175-200, men det varede kun frem til 1. kvartalsregnskabet den 21. maj. På trods af en stigning på 5,7 pct. ved opjusteringen en uge tidligere, faldt kursen med 25 pct. Det skete, selvom man naturligvis fastholdt de opjusterede forventninger fra blot en uge tidligere.

Når man leder efter en forklaring i regnskabet, virker en negativ organisk vækst på 6 pct. og et fald i EBITDA før særlige poster på 13 pct. som en oplagt årsag. Omend et kursfald på 25 pct. stadig er dramatisk, og specielt når det sker under den suverænt højeste omsætning i selskabets tid på Københavns Fondsbørs.

Men forklaringen holder ikke. Faldet i 1. kvartal forklares med ekstraordinære forhold i sammenligningsperioden i fjor, og i den følgende regnskabsspalte kan man læse, at EBITDA for hele 2024 er opjusteret med 5 mio. euro i forhold til den første udmelding i årsregnskabet 2023. Det indebærer en forventet vækst på 17-26 pct. for hele året mod en oprindelig forventning på 13-22 pct.

En anden mulig forklaring kan være, at markedet havde forventet en større opjustering, end Better Collective leverede. Eller at kursen efter den nævnte kraftige stigning var nået så højt op, at investorerne blot ventede på en mulighed for at tage gevinsten hjem.

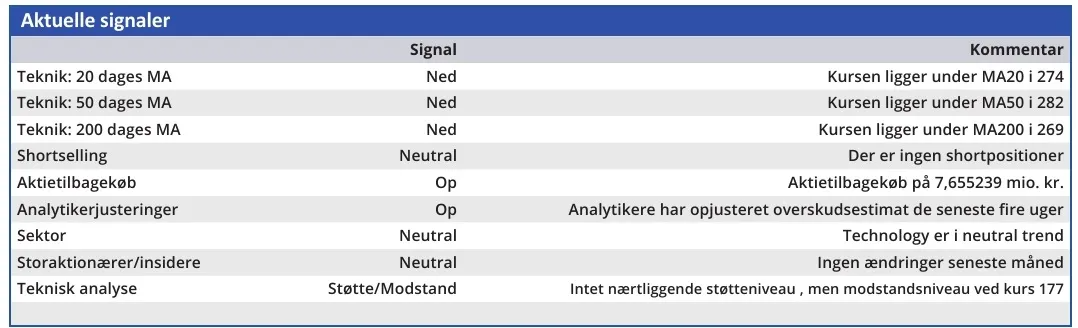

Hvis vi ser på Better Collectives nøgletal, understøtter de imidlertid ikke disse forklaringer. Selskabets forventede Price/Earnings 2025 er 14,98 mod en branchemedian på 13,14, så Better Collectives aktiekurs er ikke løbet løbsk.

Tværtimod hæfter vi os ved, at Better Collective med en kapitaltilførsel på 1,1 mia. kr. i slutningen af februar har adresseret et potentielt problem, som vi nævnte i analysen fra november 2023. Nemlig den kraftige stigning i den nettorentebærende gæld som følge af vækstpolitikken.

Ved seneste analyse var forholdet mellem den nettorentebærende gæld og EBITDA 1,91, og dette nøgletal er nu faldet til 1,67. Det bør endvidere bemærkes, at kapitaltilførslen skete ved salg af nye aktier til kurs 189,40. Altså væsentligt højere end den aktuelle kurs.

Vi anerkender, at Better Collective har en høj risikoprofil, og at 1. kvartals negative organiske vækst og fald i indtjeningen ikke holder i længden. Men vi ser p.t. ingen grund til at tro, at det bliver tilfældet.

Ved den halvårlige justering af Copenhagen Benchmark den 24. maj blev Better Collective optaget i indekset, og det kan gøre aktien mere synlig og potentielt åbne døren for større investorer.

Vi hæver kursmålet til den kurs, som investorerne i februar betalte ved køb for 1,1 mia. kr.

Konklusion

Aktuel kurs 150,80

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 189

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser