G4S aktien er faldet voldsomt efter et lidt skuffende halvårsregnskab, og det har fjernet en stor del af afkastet for de danske aktionærer, som yderligere er kraftigt påvirket af det engelske punds deroute. De skal dog ikke længere frygte en afnotering fra København. Den relative værdiansættelse viser, at aktien igen begynder at se attraktiv ud.

Halvårsregnskabet viste en pæn organisk vækst på 6,2% spredt over langt de fleste geografiske områder. Den største udfordring er p.t. Mellemøsten og Indien, hvor især konsekvenserne af den faldende oliepris begynder at slå igennem i økonomierne. Derudover annoncerede man nye omstruktureringer og effektiviseringer, der frem mod 2020 kan skabe drifts- og finansieringsmæssige gevinster på op til årligt 90-100 mio. pund årligt.

Pundfald og afblæst afnotering

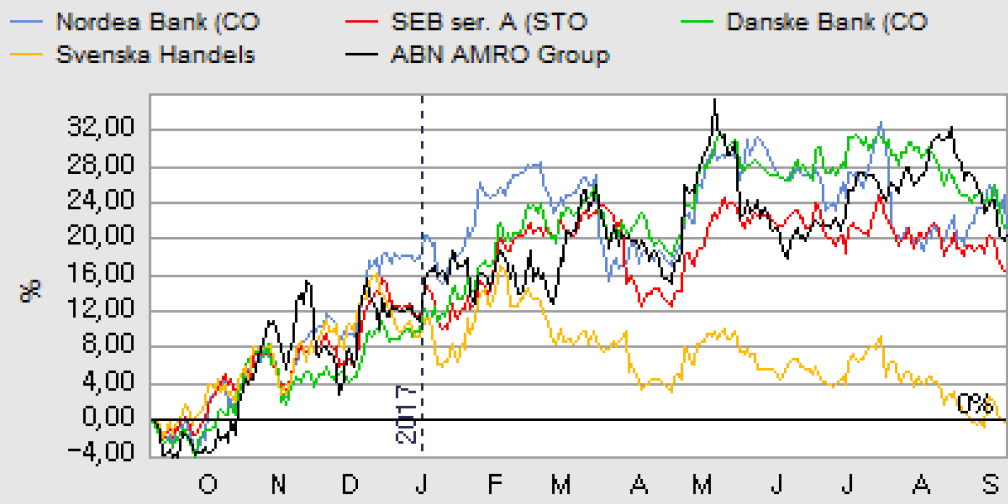

Der har været stor forskel i afkastet for de engelske og de danske aktionærer i G4S, og forklaringen skal findes i det engelske punds udvikling. Siden toppen i april omkring kurs 8,90 er pundet faldet 8,5% ned til kurs 8,15 idag. Grafen viser også, at trods det ret kraftige kursfald den sidste måneds tid, har aktien egentlig givet et pænt afkast i år på 10% til de danske aktionærer og 20% til de engelske aktionærer. Et fortsat kursfald i pundet vil naturligvis ødelægge afkastet yderligere for de danske aktionæ-rer, og det er en risiko man skal være opmærksom, selvom vi vurderer den som begrænset, hvis man investerer med lidt længere sigt.

Vi har tidligere nævnt de langstrukne planer om en afnotering fra fondsbørsen i København. Ifølge Helen Parris, Director of Investor Relations G4S, bliver afnoteringen næppe gennemført efter Brexit-afstemningen, og en afnotering er ikke p.t. noget, som bestyrelsen overvejer. (”Following the UK Brexit vote I think a delisting is very unlikely and is not under current consideration by the Board”)

G4S aflægger trods sin størrelse ikke traditionelle kvartalsregnskaber, men offentliggører i stedet en kortfattet opdatering, der kun indeholder ganske få tal. Den efterfølges dog normalt af en kort præsentation og telefonkonference, så analytikerne og investorerne kan søge at få uddybet informationen og udviklingen i kvartalet en anelse.

Kurspotentiale igen

Efter vores seneste omtale i januar 2017 nåede aktien ret hurtigt vort kursmål, og toppede henover sommeren omkring kurs 28. I dag er aktien faldet tilbage til 22,80, og ligger således stadig omkring 10% oppe i forhold til vores anbefalingskurs på 20,75.

Vi vurderer, at aktien igen – eller stadig – ser attraktiv ud på det nuværende kursniveau. Vi vil dog helt konkret kigge efter et kursniveau lidt tættere på 20-21, som et optimalt entry-punkt. Vort kursmål er en tilbagevenden til kurs 25 i dansk regning, svarende til en kurs lige over 300 pence ved den nuværende GBP/DKK-kurs.

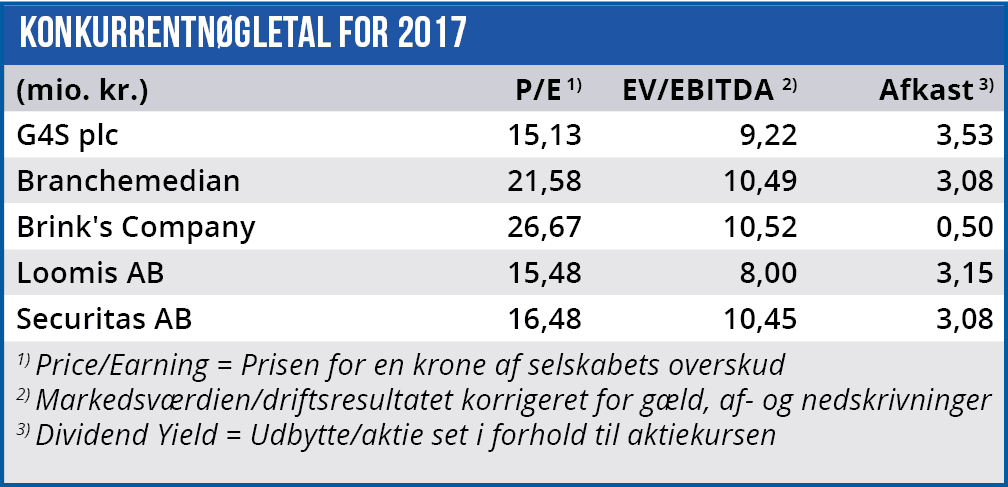

Som det fremgår af nøgletalstabellen handler aktien med en markant rabat til sine peers målt på P/E. Det er efter vores vurdering uberettiget med de pæne organiske vækstrater omkring 4-6%, der p.t. er udsigt til, og en faldende gæld, der skaber sikkerhed for, at udbytteniveauet som minimum kan fastholdes.

Vi noterer også, at der ikke er sket ændringer i analytikernes estimater for 2018 og 2019, hvilket alt andet lige indikerer, at der er plads til mindre skuffelser fremadrettet, uden at det bør føre til nye kursfald.

Børskurs på analysetidspunkt: 22,80

AktieUgebrevets kursmål (6 mdr): 25,00

Steen Albrechtsen

Læs tidligere analyser af G4S her. Password er abonnent email, og adgangskode kan hentes her.