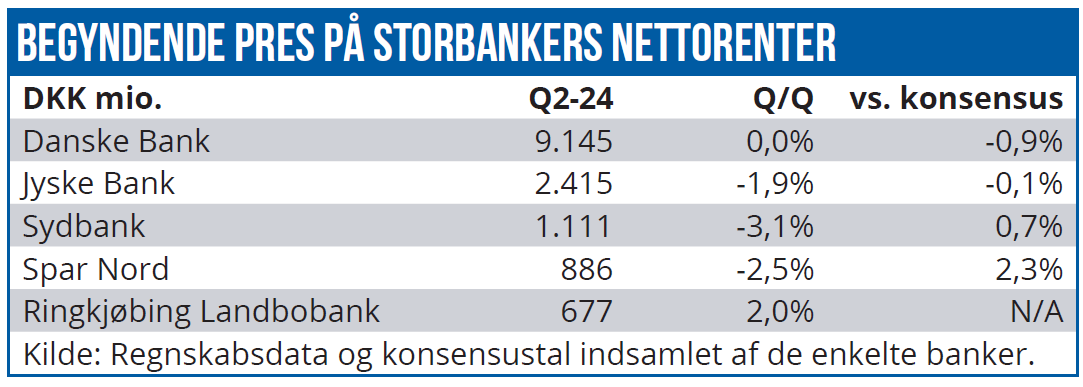

Bankernes halvårsregnskaber giver de første fingerpeg om de enkelte bankers robusthed over for lavere korte markedsrenter: I gennemsnit faldt bankernes nettorenteindtægter med 2-3 pct. i 2. kvartal. Største fald i nettorenterne var der i Spar Nord og Sydbank, der alligevel overraskede positivt i forhold til markedsforventningerne. Aktuelt har de finansielle markeder nu inddiskonteret yderligere to rentesænkninger i år og tre-fire næste år. Fremadrettet vil det store spørgsmål være, i hvor høj grad bankerne er i stand til at beskytte deres nuværende rekordhøje indtjening, skriver finansanalytiker Per Grønborg.

Nationalbankens rente blev nedsat med 0,25 procentpoint den 7. juni, hvilket man umiddelbart kunne tro ville have haft begrænset indflydelse på bankernes nettorenteindtjening i 2. kvartal.

De faktiske resultater viser noget andet. Forklaringen er, at markedsrenterne, f.eks. udtrykt ved 3 måneders CIBOR-rente, i gennemsnit faldt med 0,17 procentpoint i 2. kvartal (fra 3,88 pct til 3,70 pct) og på nuværende tidspunkt er faldet med yderligere 0,26 procentpoint til 3,44 pct.

De generelle kunderenter styres normalt efter Nationalbankrenten, men ofte med nogle ugers forsinkelse. Nationalbankens rentenedsættelse den 7. juni afledte derfor først renteændringer hos bankerne i løbet af juli eller starten af august.

Til gengæld bliver overskudslikviditeten ramt øjeblikkeligt, hvis den var placeret i Nationalbanken, og endnu tidligere hvis den var placeret i pengemarkedet eller i obligationer, da disse rentesatser oftest flytter sig, før Nationalbanken melder eventuelle renteændringer ud. Markedsrenterne indretter sig typisk på ændrede centralbankrenter et stykke tid før, de faktisk bliver eksekveret.

En andel af deres udlån

Men hvad kan vi så læse ud af regnskaberne i kølvandet på de vigende markedsrenter?

Sydbank viser i deres regnskabspræsentation, at af 2. kvartalsfaldet på 35 mio. kr. i nettorenter skyldes de 19 mio. kr. et lavere afkast af indlånsoverskuddet. Det jeg vil kalde overskudslikviditeten, som typisk er placeret i Nationalbanken. Sydbanks nettorenteindtægter dykkede 3,1 pct., men mindre end analytikerne havde forventet.

Samtidig har bankerne typisk en andel af deres udlån, hvor renten er direkte linket til markedsrenten, ofte tre måneders CIBOR. Spar Nord fortalte i forbindelse med præsentationen af deres regnskab, at ca. 60 pct. af deres udlån er linket til CIBOR-renten, hvilket forklarer, hvorfor Spar Nords gennemsnitlige udlånsrente falder fra 6,26 pct. til 6,13 pct. i en periode, hvor der ikke er annonceret renteændringer fra Nationalbanken.

Den nordjyske bank så i kvartalet et fald i nettorenteindtægterne på 2,5 pct., hvilket var ca. halvdelen af det forventede.

Kendetegnet ved lav aktivitet

Samtidig fortsætter migreringen af kundeindlån til højrenteindlån, typisk med længere opsigelse, hvilket i Spar Nords tilfælde øger den gennemsnitlige indlånsrente med 0,06 procentpoint. Dog fortæller Spar Nord, at migreringen er bremset markant i juli. En måned, der i gamle dage var kendetegnet ved lav aktivitet i bankerne.

Men i de seneste år har juli modsat været kendetegnet ved, at privatkunder har god tid til at sidde på deres ferie og disponere deres finansielle positioneringer på tablet eller telefon. Så ferie er næppe forklaringen.

Udviklingen i bankernes nettorenteindtægter viser typisk et fald på 2-3 pct. i 2. kvartal i forhold til 1. kvartal. Da der er en dag mere i 2. kvartal end i 1. kvartal, er det reelle fald 1,1 pct. større. Altså i størrelsesordenen 3-4 pct.

Danske Bank skiller sig positivt ud ved at fastholde samme niveau for nettorenteindtægter fra 1. kvartal 2024. Det skyldes sandsynligvis Danske Banks fejlslagne rentehedging, der på et tidspunkt havde et ikke-bogført kurstab på 14 mia. kr. Se en uddybende forklaring af forholdet her.

I takt med at de underliggende obligationer udløber, bliver den løbende belastning af resultatet mindre, og med et aktuelt urealiseret, ikke-bogført tab på 6,7 mia. kr. og en anslået løbetid på ca. tre år, bør der være medvind på 5-600 mio. kr. i kvartalsvis support til de bogførte nettorenter.

Forventet en mere positiv udvikling

Så den underliggende udvikling i nettorenteindtægterne, uden dette kunstige rentebidrag, ville for Danske Banks kvartalsvækst se noget sløjere ud. Analytikerne havde forventet en mere positiv udvikling i nettorenterne, antageligt i kølvandet på større positive effekter af hold-til-udløb porteføljen. Men banken skuffede en smule her i forhold til konsensus.

Jyske Bank har ligeledes medvind i nettorenteindtægterne fra tabsgivende hold-til-udløb obligationer, som løbende geninvesteres til det aktuelle højere renteniveau.

I forhold til konsensus er det påfaldende, at de to banker med det største fald i nettorenterne faktisk klarer sig relativt bedst: Spar Nord slår faktisk konsensus med 2,3 pct. til trods for et fald på 2,5 pct. i nettorenterne, mens også Sydbank kommer bedre ud, end markedet havde frygtet.

Bankernes nettorenter er den absolut største usikkerhed i de kommende kvartaler. I 3. kvartal vil vi se effekten af rentenedsættelsen i juni, om end det, at markedsrenterne løber forud for nationalbanken, betyder, at meget af effekten kom allerede i 2. kvartal.

Et nedadgående pres

I hvor høj grad, bankerne vil være i stand til at beskytte deres rekordhøje nettorenteindtjening, er det store spørgsmål. Nogle banker har signaleret, at de vil gennemføre betydelige – næsten 1:1 – reduktioner i indlånsrenterne, når nationalbankens renter bliver sat ned.

Udfordringen er, at uanset de enkelte bankers visioner, vil konkurrencepresset blive afgørende. Ikke hvad nichespillere som Saxo Bank eller Bank Norwegian gør, men hvad de almindelige banker kommer til at gøre.

Det eneste, der er givet, er, at det nedadgående pres fra et lavere afkast af overskudslikviditeten vil ramme 1:1, med undtagelse af Danske Bank og Jyske Bank, der vil være beskyttet af deres hold-tiludløb obligationsporteføljer.

Det er porteføljer, der dog forsat er betydelige ikke-bogførte tab på – dvs. uden disse hold-til-udløb klassifikationer, ville den aktuelle indtjening være højere.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank og Spar Nord.