Matas udsendte onsdag morgen en Profit Warning før det kommende halvårsregnskab, og det straffede markedet med et massivt kursfald.

Hvis et børsnoteret selskab bliver klar over forhold, som vil have en væsentlig betydning for investorerne, så kan de ikke vente til næste kvartalsmeddelelse med at fortælle markedet om dem. I stedet skal de udsende en såkaldt ”Profit warning”, som advarer investorerne om, at der er ubehageligheder på vej. Det gjorde Matas i onsdags.

Meddelelsen var ganske kort, men indholdet trak tæppet væk under aktiekursen, som styrtdykkede med 14,7% i løbet af onsdagen.

I børsmeddelelsen nedjusterede Matas sine forventninger til 2017/18, så man nu forventer et fald i omsætningen på 0-2% og et EBITA-resultat på 440-470 mio. kr.

Årsagen til, at markedet reagerede så voldsomt på disse tal var, at Matas nu opgiver vækstforventningerne for 2017/18, og i stedet forventer tilbagegang. Selvom den hidtidige forventede omsætningsvækst på 1-3% var beskeden, var der trods alt tale om vækst. Det er der ikke længere.

Og det samme gælder på indtjeningssiden. Her forventede man tidligere en forbedring af EBITA, som i 2016/17 var på 551 mio. kr. Efter nedjusteringen på ca. 100 mio. kr. forventer man i stedet et fald i EBITA på 15-20%. Det voldsomme fald skyldes primært en kombination af faldet i omsætningen og pres på selskabets indtjeningsmarginer.

Konsekvensen af det store dyk i indtjeningen er på kort sigt, at man opgiver det aktietilbagekøbsprogram, som der blev lagt op til i årsregnskabet 2016/17. Her erklærede man sig optimistisk mht. at øge både omsætning og indtjening i 2017/18, ligesom man forventede, at pengestrømmene i 2017/18 ville gøre det muligt at lancere endnu et aktietilbagekøbsprogram. Alle tre positive forventninger er nu aflyst.

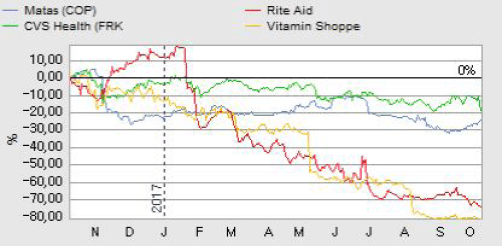

Det er ingen hemmelighed, at Matas er presset af den nye kæde Normal, og det har da også længe været indarbejdet i selskabets aktiekurs. Den toppede for et år siden i 124, men var inden onsdagens styrtdyk faldet med 23%. Så spørgsmålet er, om det kraftige kursfald mest var en psykologisk reaktion på Matas’ bekræftelse af noget, som markedet allerede havde indarbejdet i kursen?

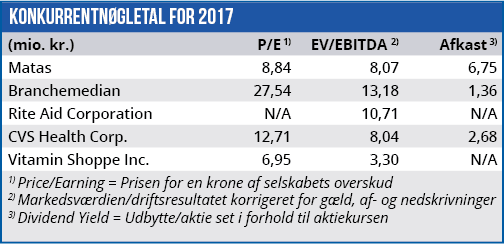

Som det ses af nøgletallene nederst på siden, blev Matas inden nedjusteringen ganske vist handlet med en betydelig rabat i forhold til branchen. Men denne uges nedjustering hæver de forventede nøgletal for Matas væsentligt. Samtidig ved vi allerede nu, at 2017/18 bliver det tredje år i træk Matas’ indtjening falder, og at konkurrencen ikke bliver mindre. På den baggrund anser vi ikke kursfaldet for at være en overreaktion, og vi sænker kursmå-let fra AktieUgebrevet 28/2017, hvor vi åbnede for et fald ned til intervallet 80-95.

Børskurs på analysetidspunktet: 74,50

AktieUgebrevets kursmål (6 mdr): 75-85

Læs tidligere analyser af Matas her. Password er abonnent email, og adgangskode kan hentes her.