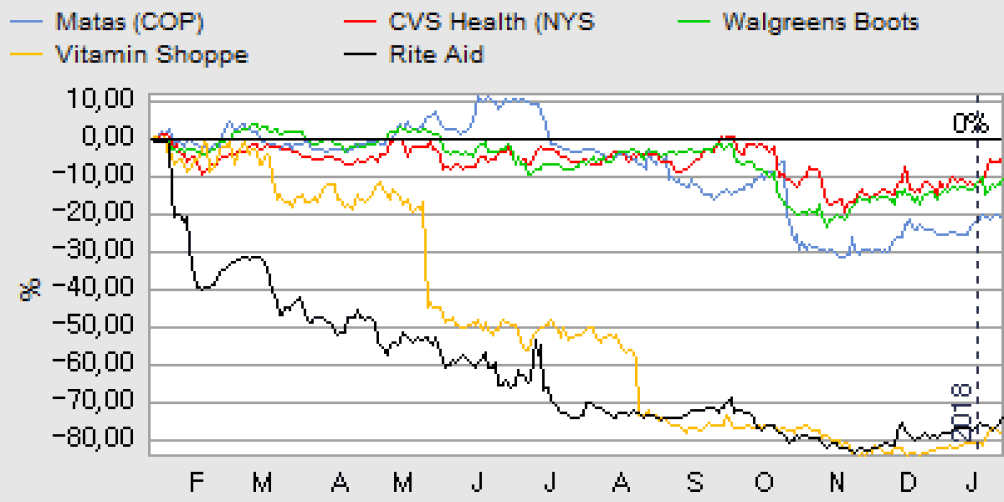

Matas opdaterede i ugens løb på omsætningen i 3. kvartal af regnskabsåret, som indeholder det vigtige julesalg. Selvom omsætningen ifølge Matas blev ”som forudset”, kan der ikke entydigt drages noget lettelsens suk hos aktionærerne.

Mens investorerne afventer flere strategiske udmeldinger om Matas’ fremtid fra den næsten nytiltrådte CEO Gregers Wedell-Wedellsborg, var den kalenderlagte trading update for 3. kvartal et vigtigt nyhedspunkt i forhold til den nuværende udvikling i Matas. En udvikling, der især i regnskabsårets 2. kvartal (juli-sep) har skuffet, som følge af en svag omsætningsudvikling med en betydelig effekt på indtjeningen.

Trading-updaten den 9. januar er en urevideret opgørelse af omsætningen for 3. kvartal (okt-dec) i det forskudte regnskabsår og indeholder et væsentligt budskab: ”Julehandlen blev som forudset”. Omsætningen er opgjort til 1.063 mio. kr., hvilket er helt på niveau med 3. kvartal i regnskabs-året 2016-17, hvor omsætningen udgjorde 1.064 mio. kr. Til gengæld ejer Matas lidt flere butikker denne gang, hvilket betyder, at omsætningen målt via ”like-for-like” (altså salget i butikker som Matas drev i 3. kvartal i begge regnskabsår) er faldet med 0,8% i kvartalet, og med 1%, hvis man måler for de første 3 kvartaler.

Samlet set fastholdt Matas årsforventningen om et like-for-like fald på 0-2% i omsætningen. Der er således plads til yderligere omsætningsnedgang i 4. kvartal, når de første 3. kvartaler ”kun” har resulteret i et fald på 1%. På den negative side tæller især trading updatens melding om, at Matas oplever en faldende kundestrøm og øget konkurrence i hverdagene.

På nøgletalsniveau ser det stadig umiddelbart pænt ud, men estimaterne for både 2017, 2018 og 2019 er blevet justeret marginalt ned siden vores seneste omtale i november efter halvårsrapporten. Konsensus ser altså fortsat ikke nogen fornyet væksthistorie i Matas, og det gør den p.t. uinteressant fra et investorsynspunkt.

Det er naturligvis positivt, at årets forventninger fastholdes, og at omsætningsfaldet umiddelbart er stoppet, men vi ser en stor risiko i meldingen om, at kunderne (stadig) generelt forsvinder fra Matas i hverdagene.

Vi fastholder derfor vores afventede holdning på sidelinjen, og ser ikke aktien som noget attraktivt sted at være p.t. Vi afventer fortsat mere konkrete strategiske udmeldinger omkring butiksnetværket, omni-channel strategien og ikke mindst den finansielle udvikling.

Ligeledes er risikoen for en udbyttereduktion stadig til stede, når årsregnskabet fremlægges i maj måned. Konsensus er p.t. kun en moderat reduktion fra 6,30 kr. til 5,76 kr. per aktie.

Salg til en kapitalfond – igen?

Det store spørgsmål over de kommende år er, om løsningen på Matas-aktionærernes problemer er et salg til en kapitalfond (igen) eller en udenlandsk industriel køber, der vil ind på det danske marked. I takt med den nye direktørs succes med at omstille Matas – eller mangel på samme – vil emnets aktualitet falde eller stige.

To af de indberettede shortpositioner (Macquarie og Blackrock) har reduceret til under 0,5% i løbet af de seneste par uger, hvilket kan være en delforklaring på Matas-aktiens stigning på små 5% siden jul. Ser man på de seneste indberetninger fra den kant, ser de i hvert fald ud til at være under kontinuerlig reduktion. GSA Capital Partners er nu de eneste med en shortposition over 0,5% i aktien.

Børskurs på analysetidspunktet: 80,00

AktieUgebrevets kursmål (6 mdr): 60-80