Onsdag morgen smed NNIT en stor nyhed på bordet, da man meddelte, at omtrent halvdelen af forretningen frasælges til en kapitalfond. Det løser flere problemer på én gang i mange investorers øjne.

Man kan sagtens argumentere for, at det i manges øjne kun var et spørgsmål om hvornår – og ikke om – NNIT’s server-, service- og infrastrukturforretning blev solgt fra.

Skæbnen for forretningen blev sandsynligvis forseglet, da man omstrukturerede og udskilte denne forretning med virkning fra årets start – officielt for bedre at kunne forbedre gennemsigtigheden og accelerere indtjeningen.

Det er ret præcist halvdelen af NNIT’s forretning, der bliver solgt fra, og det må i sandhed siges at være en stor strategisk transaktion. Den frasolgte omsætning udgør omkring 1,4 mia. kr. og udgøres af 1,3 mia. kr. fra den eksisterende infrastrukturforretning (2021-tal) og ca. 100 mio. kr., der tages ud af de tilbageværende to forretninger.

Den fortsættende forretning omsatte for 1483 mio. kr. i 2021 og består af to stort set lige store divisioner: Life Science Solutions og Cloud & Digital Solutions.

Selve udskillelsen og salgsprocessen kommer til at vare op til 6 måneder, og i det næste stykke tid er fokus på at lave den detaljerede plan for processen under hensyntagen til kunder, medarbejdere og andre stakeholdere.

Prisen er aftalt til en kontant virksomhedsværdi (Enterprise Value – EV) på 1,5 mia. kr. på gældfri basis, som justeres endelig på baggrund af gæld, arbejdskapital og indtjening (EBITDA) frem til endelig gennemførelse.

Bemærkelsesværdigt er det også, at NNIT har fået indført en klausul i kontrakten om, at den kan annulleres, hvis den endelige værdi falder til under 1 mia. kr. NNIT regner med at hensætte ca. 200 mio. kr. til særlige omkostninger i forbindelse med salget og et uoplyst beløb til skat.

Særlige omkostninger er adskillelsesomkostninger og sandsynligvis også omkostninger til at trimme den resterende forretning. For organisationens mere overordnede funktioner og hovedkontoraktiviteter skal tilpasses, når halvdelen af forretningen forsvinder på salgssiden, og det umiddelbart kun er 35% af administrationsomkostningerne, der følger med ud.

De 200 mio. kr. i særlige omkostninger kommer i øvrigt oveni de ca. 150 mio. kr. i særlige omkostninger, som man har meldt ud for 2022 i forbindelse med årsregnskabet 2021.

2022 bliver dermed ganske omkostningstungt, og det vil givetvis blive omtalt fremadrettet som et transformationsår. Der blev heller ikke skabt mere gennemsigtighed af, at NNIT trak årsforventningen tilbage.

Fremtidens investeringscase

Udover at transaktionen fjerner en forretning, der over de senere år har set en omsætningsnedgang og et solidt marginpres, så løser det også en del af problemet med storkunden Novo, hvis forretning med NNIT har været under kontinuerligt pres, især på marginsiden.

De to fortsættende divisioner vil således kun have en eksponering mod Novo Nordisk på 10-15%, og det i den alt andet lige bedre indtjenende konsulentforretning.

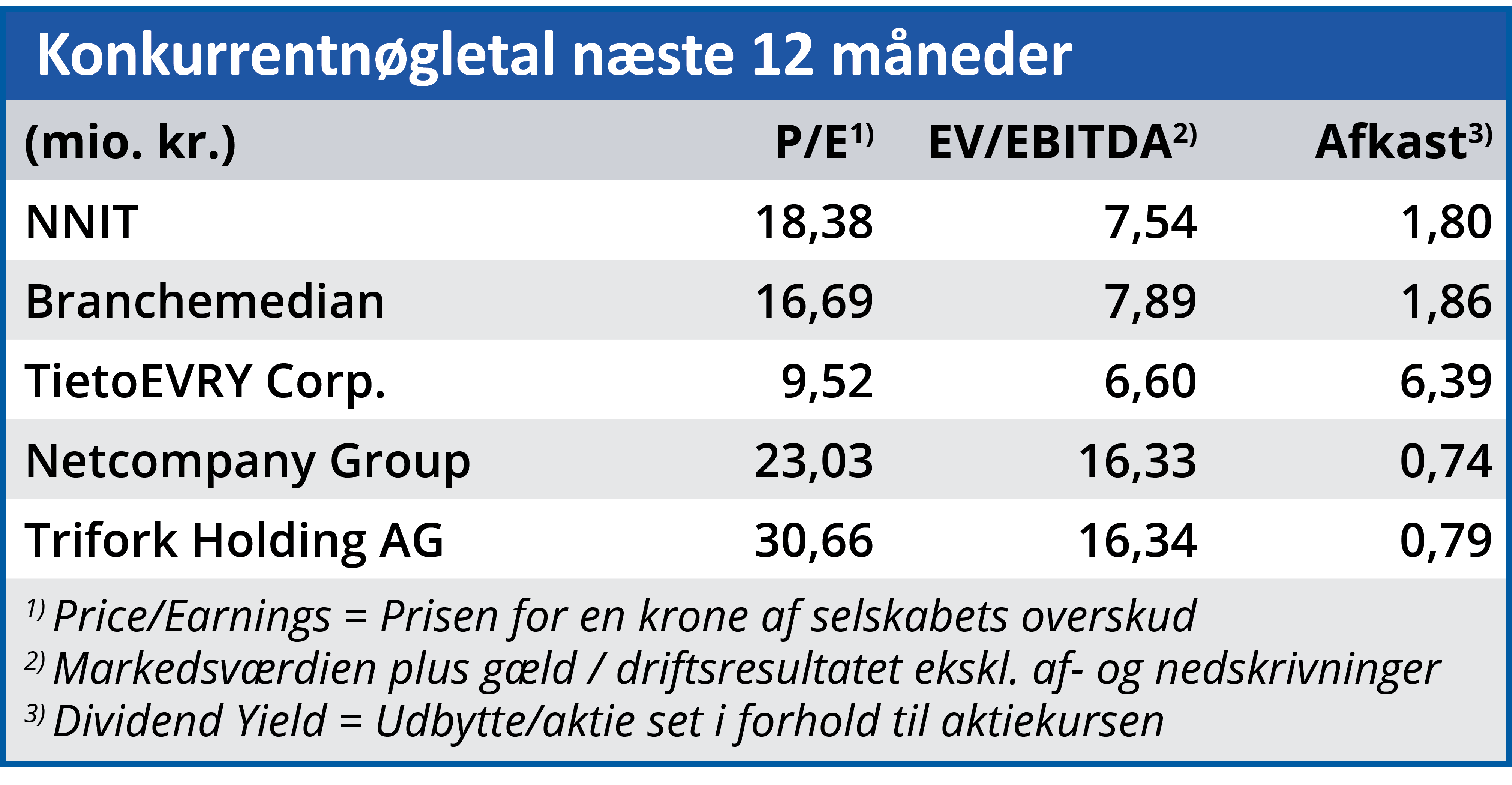

Ser vi på de fortsættende forretninger har de tidligere haft to vigtige egenskaber, som til tider kan blive værdsat højt af investorer – nemlig vækst og gode marginer. Man behøver blot at kigge til ”peers” som Netcompany og andre for at se hvad investorerne vil betale for vækst i en IT-virksomhed – også selvom der ikke er software indblandet i forretningen.

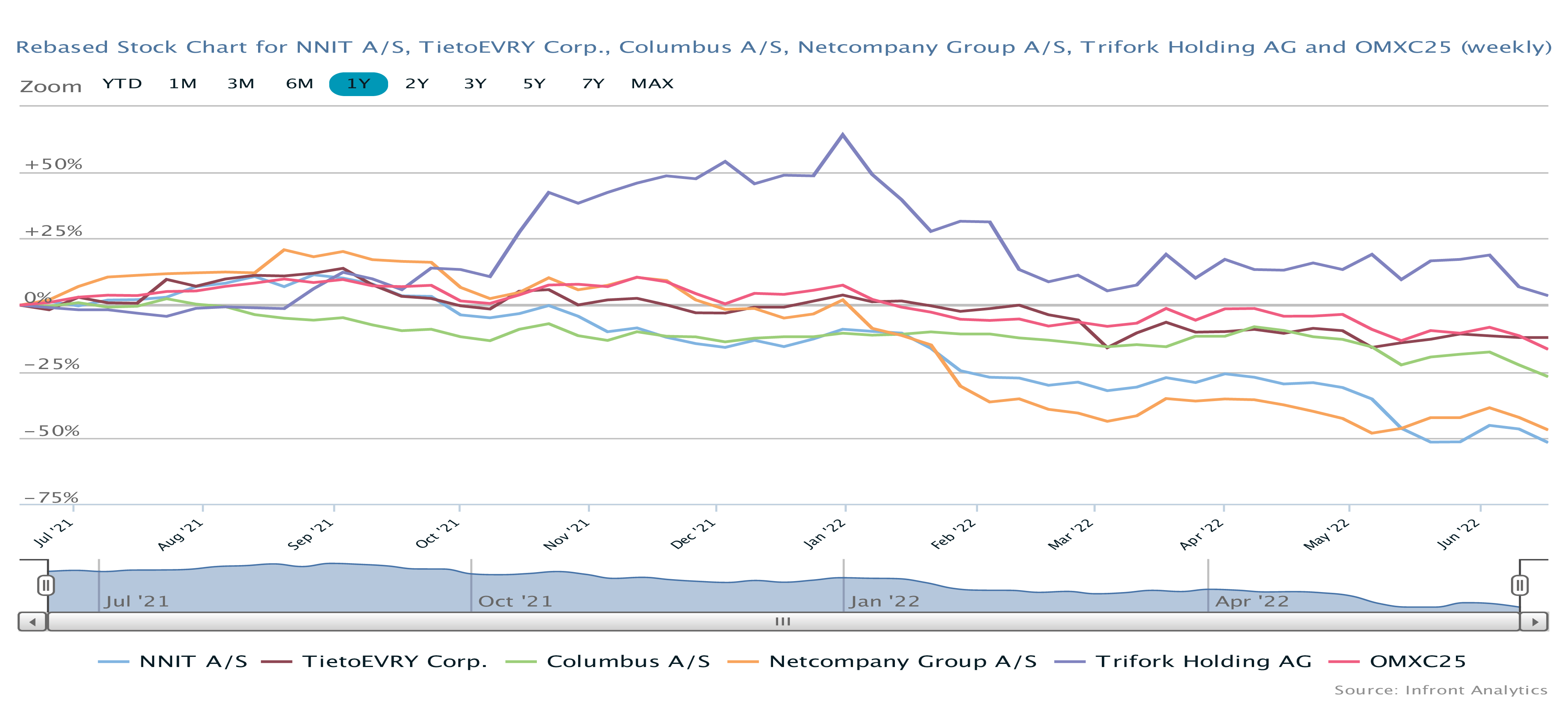

Gennemsigtigheden er dog lav i øjeblikket – især fordi billedet blev mere broget efter 1. kvartalsregnskabet, hvor resultaterne var underdrejet, bl.a. på med baggrund i annulleringen af et stort Life Science projekt. Den skuffende præstation blev også takseret til et kursfald fra 90 til 60 over nogle dage – godt nok i tandem med de overordnede ganske sure aktiemarkeder i starten af maj, men signalet er ikke til at tage fejl af.

Det er altid en smagssag, om det giver mening at frasælge en dårligt præsterende forretning, kontra at beholde og forsøge en genopretning. Selvom det principielt burde være underordnet udfra en teori om effektive markeder, så plejer markedet på sigt at tage positivt imod et ”renere” selskab, som i dette tilfælde sandsynligvis vil kunne udvise en solid vækst og indtjeningsmargin på sigt.

Investorerne har da også taget vel imod nyheden fra NNIT med en stigning på 25-30%, omend vi også må konstatere, at aktien var kommet ganske langt ned. Vi afventer at blive klogere på perspektiverne i den fortsættende forretning – måske allerede når halvårsregnskabet aflægges den 12. august. Næste punkt i kalenderen derefter er 3. kvartalsrapporten til november, og her bør salgsprocessen være tæt på sin afslutning.

Det er svært at forudsige en bundlinje med så mange ubekendte, men næsten uanset hvordan salget forløber, så bør den fortsættende forretning være renere, og med kapital på lommen til på sigt at foretage yderligere opkøb. Derigennem kan organisationen sandsynligvis bedre udnyttes med bedre marginer.

NNIT-investorerne har før indregning af frasalget handlet forretningen til en Price/Earnings på 11-14 for 2023 og 2024. Selvom indtjeningen nok midlertidigt falder efter frasalget, så bør perspektiverne i vækstområder som Life Science og Cloud bringe fornyet interesse for aktien, og dermed løfte multiplen på sigt.

Indtil videre anlægger vi et positivt syn på aktien med et kursmål på 95, som er gældende indtil salgsprocessen er længere, og vi er blevet klogere på de mere præcise finansielle perspektiver i forretningen – og også på om det dårlige 1. kvartal var en enlig svale.

Aktuel kurs: 80,00

Kursmål (6 mdr.): 95,00