Der er fremgang at spore i Novozymes, hvilket investorerne også havde taget på forskud allerede i slutningen af 2021. På kort sigt ser det dog ud til, at aktien kæmper en nyttesløs kamp mod sektorrotationerne, som får aktien til at se dyr ud, uanset at forretningen har bedre udsigter end set længe.

Novozymes leverede i 4. kvartal en vækst på hele 7 procent, og man fristes næsten til at sige, at det er nye tider for selskabet. Vi må dog også konstatere, at 4. kvartal 2020 leverede en vækst på minus 3 procent, og den vækst var altså set i forhold til 2019, som på nogle punkter kan siges at være sidste normal år inden corona.

I forhold til 2019 er status i dag altså, at vi er gået et skridt tilbage og to skridt frem. Og rundt regnet 4 procent organisk vækst samlet over to år er ikke imponerende. Løfter vi blikket til 12 måneder er resultatet lidt bedre, fordi det trods lander på rundt regnet 3 procent om året.

At man måske er på vej ind i det scenarie på minimum 5 procent (som årligt gennemsnit over perioden), som strategien lægger op til, er ud fra aktiekursen måske også det, investorerne allerede havde indregnet, da året startede.

Konsensus for 2022 lå før regnskabet på en omsætning på 15,745 mia. kr., svarende til en vækst på 6,2 procent. Estimaterne for organisk vækst lå på 4,8 procent og for de kommende år i øvrigt lige omkring 5 procent p.a. helt frem til 2025 i de tal, som selskabet selv har indsamlet hos analytikerne forud for regnskabet. Konsensus er dermed helt på linje med de mål – eller ambitioner – der er udstukket i strategiplanen.

Vi har i flere år været vænnet til, at det var 2. halvår, som skulle bringe årsforventningen i hus, men det ser det ikke ud til at være i 2022, da ”man har fået en god start på året”.

Novozymes har ikke bekræftet, at året er ”frontend-loadet”, og det betyder sandsynligvis, at man skal se en stor grad af usikkerhed om årsforventningen, hvilket egentlig også er afspejlet i det ret brede interval på 3-7 procent organisk vækst.

Vi vil dog stadig tillade os at konkludere, at det er 2. halvår, der afgør om man ender i toppen eller bunden af estimatet. 2. halvår behøver næppe at ”overpræstere” for, at man ender i den bedre halvdel.

I makroens vold

Trods de pæne udsigter hænger der øjeblikket en anden udfordring over aktien, som efter vores vurdering gør selskabets præstationers sekundære. Nemlig makrobevægelserne.

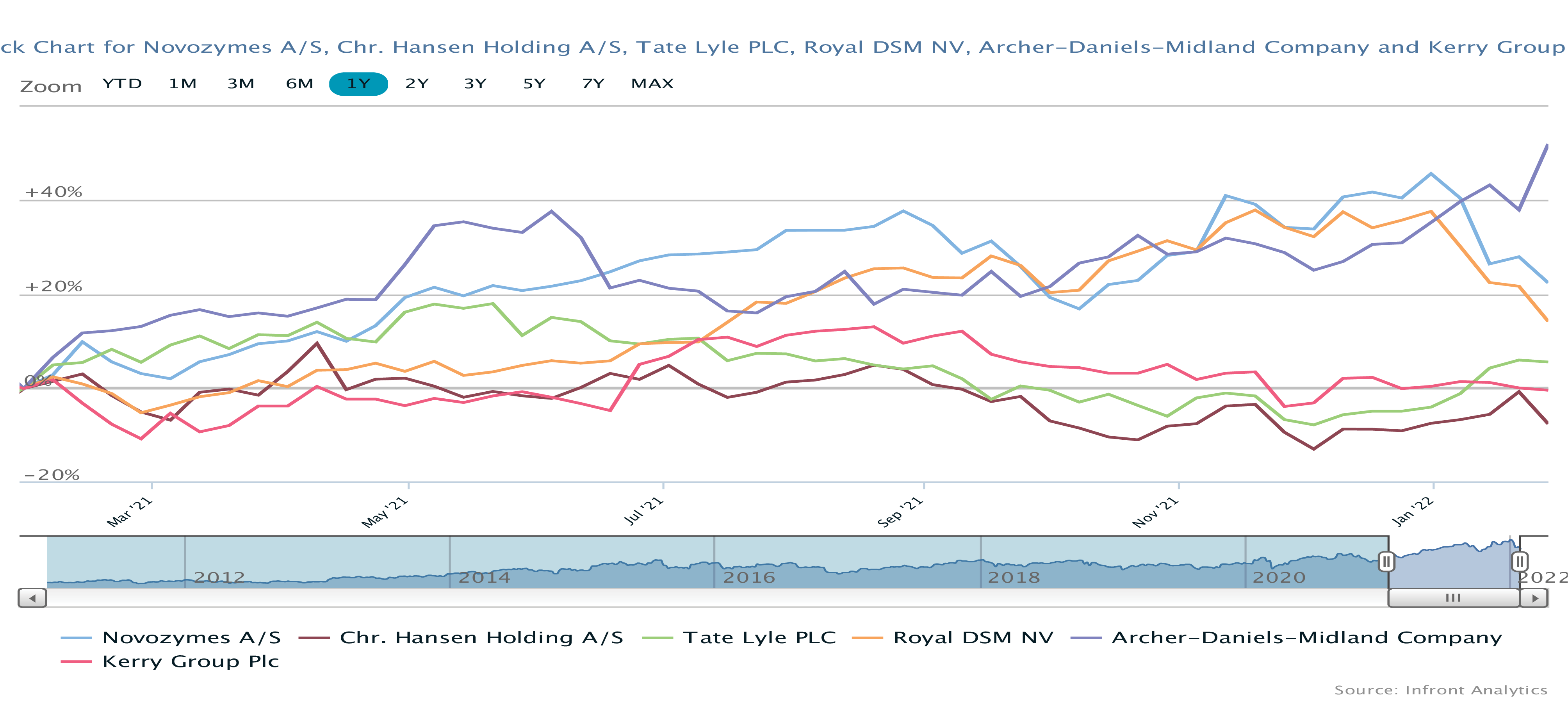

Som virksomhed er den langsigtede værdiskabelse (og dermed kursstigning) en funktion af, hvor godt man driver virksomheden og leverer på sine ambitioner. Det er også tilfældet for Novozymes, men på lidt kortere sigt er det oplagt at konstatere, at aktien er kommet i makrobevægelsernes vold. Udsigten til rentestigninger har ramt Novozymes-aktien hårdt i år, og med et fald på over 20 procent har Novozymes bestemt taget sin fair andel af de kurstæsk, der er blevet delt ud til C25-aktierne i år. Det hører dog med til historien, at aktien sluttede 2021 rigtigt godt og startede 2022 i All-Time-High.

Novozymes er ikke en vækstaktie

Vi putter aktien i kategorien af højt prissatte ”vækstaktier” – det kan synes lidt mærkeligt og muligvis en smule paradoksalt, men for Novozymes er det måske mere ”højt prissat” end ”vækst”-kategorien, der tæller p.t.

I sidste ende er det svært at se Novozymes blive en rigtig vækstaktie defineret som tocifret organisk vækst om året, og det skyldes i bund og grund en strukturel udfordring. Nemlig at virksomhedens største division (vaskemidler/”Household care”) næppe kommer til at vokse betydeligt.

På vækstfronten er det et problem for den samlede vækst i koncernen, når 1/3 af omsætningen næsten kun udvikler sig mere eller mindre fladt. Medmindre opkøb for alvor rykker ved balancen i koncernen, vil det vare mange år, førend de øvrige divisioner har fået tilpas meget overtag til, at vaskemidler ikke trækker koncernvæksten synligt ned. Opkøbene sidste år samt den igangværende investering i Nebraska på 1 mia. kr. tærer lidt på kapitalstrukturen og betyder, at man kun iværksætter et aktietilbagekøb på 0,5 mia. kr. ovenpå regnskabet. Udbyttet forhøjes en smule fra 5,25 kr. til 5,50 kr., svarende til et direkte afkast på lidt over 1 procent.

Selvom der er udsigt til, at 2022 bliver et godt år for Novozymes (i lyset af de senere års resultater), så er vi bange for, at de rotationer vi øjeblikket stadig ser på aktiemarkedet vil være for stor en mundfuld for aktien at kæmpe imod.

Én ting er, at Novozymes bliver billigere, men det er ligeså vigtigt at tænke på, at andre ”vækstaktier” måske bliver endnu billigere. Og det er vel at mærke aktier, der sandsynligvis kan præstere en markant højere vækst, end Novozymes’ forventede 5 procent.

Qua sit navn og sin stabilitet i forretningen har aktien måske også tjent som en havn for den mindre risikovillige kapital, der pga. manglen på alternativer (negative renter) de senere år har måttet bevæge sig ud af risikokurven for at finde afkast. Og den bevægelse går måske den anden vej nu.

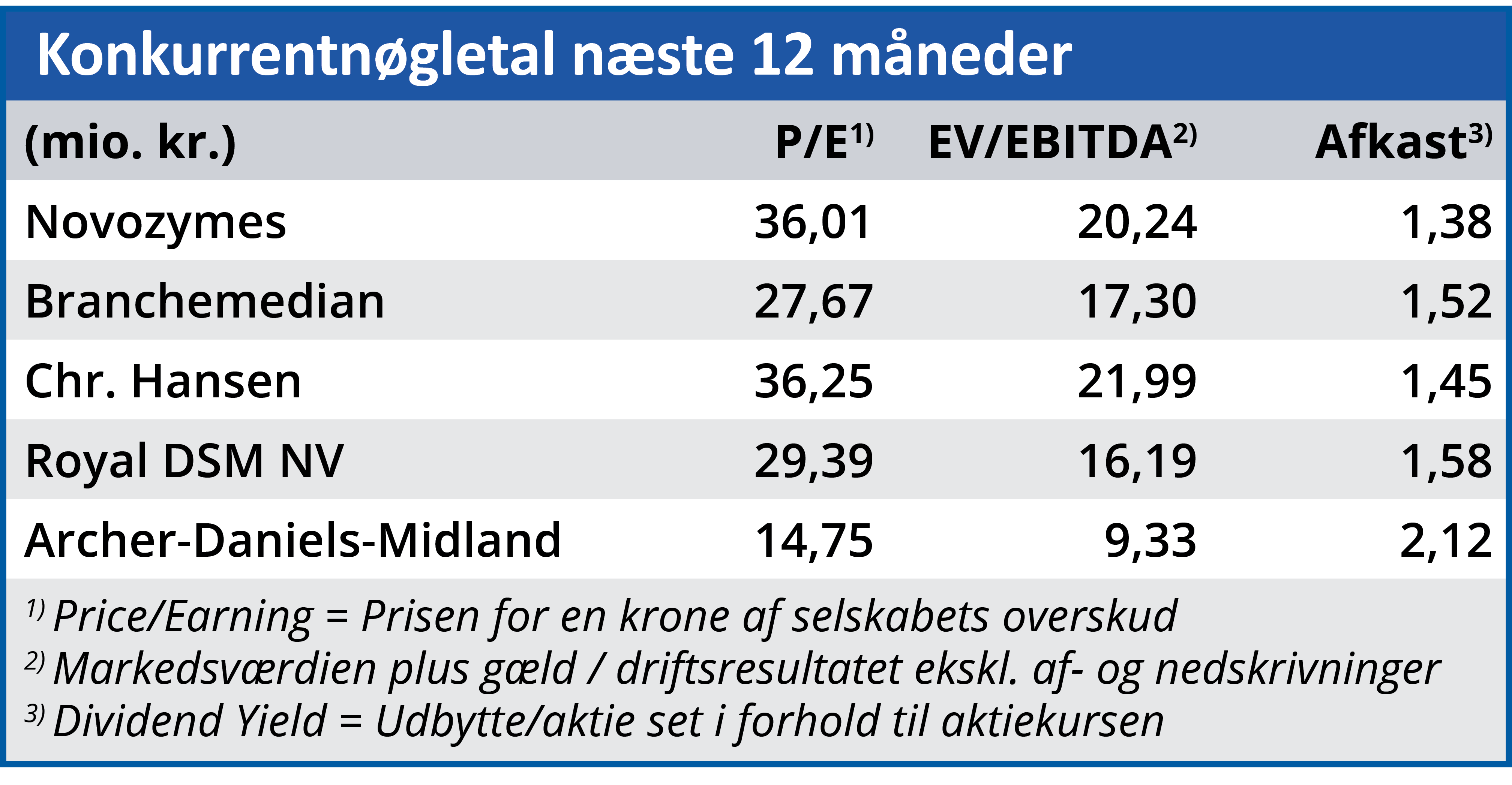

Trods faldet i år handler aktien aktuelt ved kurs 420 stadig til en Price/Earnings omkring 36, og selv helt henne i 2024 forventes P/E kun at være faldet til omkring 30 i takt med, at forretningsvæksten har løftet bundlinjen.

Samlet set indtager vi – trods en øget tillid til at man kan levere på strategiens vækstambitioner – en afventende holdning. I historisk lys ser aktien fortsat dyr ud, så længe makrobevægelserne er i gang på aktiemarkedet. Et rebound ovenpå det store fald er naturligvis oplagt, men vores holdning er grundlæggende, at aktien inden sommerferien vil kunne købes billigere end i dag. Det vil vi definere som kursintervallet mellem 360 og 400.

Steen Albrechtsen

Aktuel kurs: 420,00

Kursmål (3-6 mdr.): 380,00