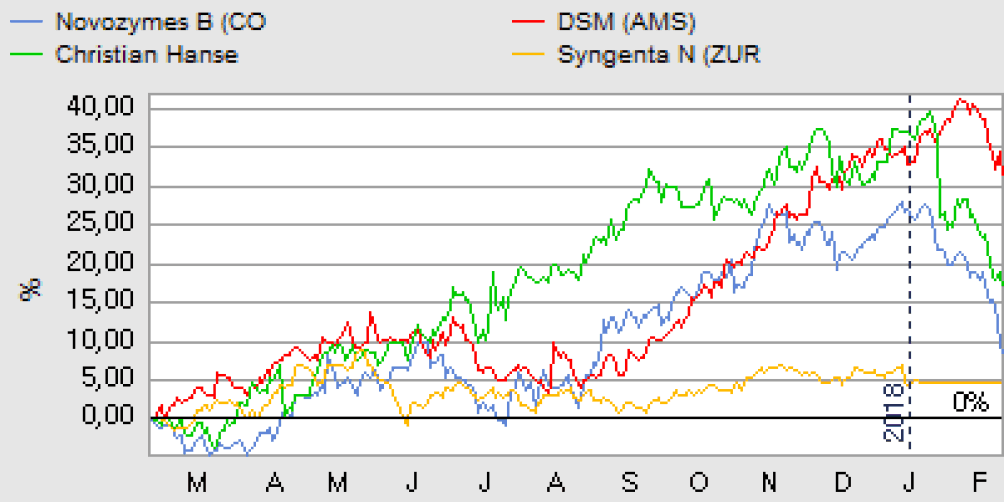

Selvom Novozymes’ regnskab faldt lidt ud til den svage side i forhold til forventningerne, var selvsikkerheden omkring en forbedret organisk vækst i 2018 og årene fremover bestemt til stede. Kombineret med ugens kursfald begynder Novozymes-aktien igen at se attraktiv ud.

Efter et flot regnskab for 3. kvartal, hvor Novozymes igen kunne vise en solid vækst, var forventningerne til 4. kvartalsregnskabet måske blevet skruet lige en tand for meget op. Regnskabet var i hvert fald en lille smule til den svage side i forhold til forventningerne på stort set samtlige punkter.

Den organiske vækst blev på 4% i kvartalet og for helåret i lokal valuta og minus 1% og 3% hvis man måler i kroner, hvor især udviklingen i USD trækker kraftigt ned.

Går vi et spadestik dybere og kigger på udviklingen i de enkelte divisioner var synderen især Landbrug & Foder, der landede på 599 mio. kr. mod en forventning på 715 mio. kr. Den usikkerhed om 4. kvt. i netop denne division, som blev meldt ud efter 3. kvartalsregnskabet, blev dermed særdeles aktuel. Det er fortsat svære tider for især de amerikanske landmænd, der påvirker negativt.

Til gengæld var der en positiv overraskelse i Bioenergy-divisionen, hvor frygten for at de høje ethanollagre ville påvirke produktionen/salget negativt blev gjort til skamme. Divisionen landede en omsætning på 698 mio. kr. mod en forventning på 637 mio. kr.

Pæne udsigter for 2018 og frem

Den svage USD vil forventeligt påvirke de rapporterede regnskabstal mere negativt i 2018, og på det nuværende niveau (600) resultere i en nulvækst på bundlinjen og toplinjen trods en organisk salgsvækst på 4-6%. Den forventede påvirkning af toplinjen vil være minus 5 procentpoint, som dermed vil udligne den organiske vækst. EBIT-marginen forventes at falde omkring 1 procentpoint fra 29% til 28%, hvis man ser bort fra ekstraordinære poster. Også her skyldes tilbagegangen primært valutakursudviklingen.

Som det tidligere har været tilfældet vil omsætningsvæksten være backend-loadet, dvs. at væksten først for alvor vil tiltage og slå igennem i 2. halvår af 2018. Her vil den nye hygiejneplatform i Vaskemiddel-divisionen begynde at slå igennem, ligesom også nye produktlanceringer forventelig vil øge salget i 2. halvår i Landbrug & Foder. En division der i forvejen er sæsonbetonet qua den fremrykkede såsæson, der nu falder i 4. kvartal.

Vigtigere end udsigterne for 2018 var måske den optimisme som CEO Peder Holk-Nielsen lagde for dagen på telefonkonferencen omkring den fremtidige vækst, som forventes at accellerere ind i 2019 og 2020. På et konkret spørgsmål om, hvad der skal falde i hak for, at man når tilbage på den historiske vækstrate, var svaret at det vil vi nå, sådan som verden ser ud idag. Ligeså blev det også pointeret, at usikkerheden omkring landbruget i USA er der taget højde for i 2018-forventninger om en organisk vækst på 4-6%.

Tilbagekøb og øget udbytte

Novozymes lancerede også et nyt tilbagekøbsprogram på 2 mia. kr. der skal løbe året ud, samtidig med at man løftede udbyttet med 13% til 4,50 kr. Det modsvarer en udbytte payout-ratio på 42% i tråd med målsætningen på omkring 40%. En målsætning som Novozymes løftede til 50%, hvilket bør betyde et stigende udbytte næste år, trods en flad resultatudvikling i danske kroner.

Vi fastholder vort kursmål på 320-360 i forventning om, at Novozymes i løbet af året vil bekræfte vækstudsigterne både for 2018 og fremover. Det bør igen gøre aktien interessant for investorerne, og som historikken viser, er der en tendens til, at Novozymes skiftevis overrasker (positivt) og skuffer i deres kvartalsregnskaber.

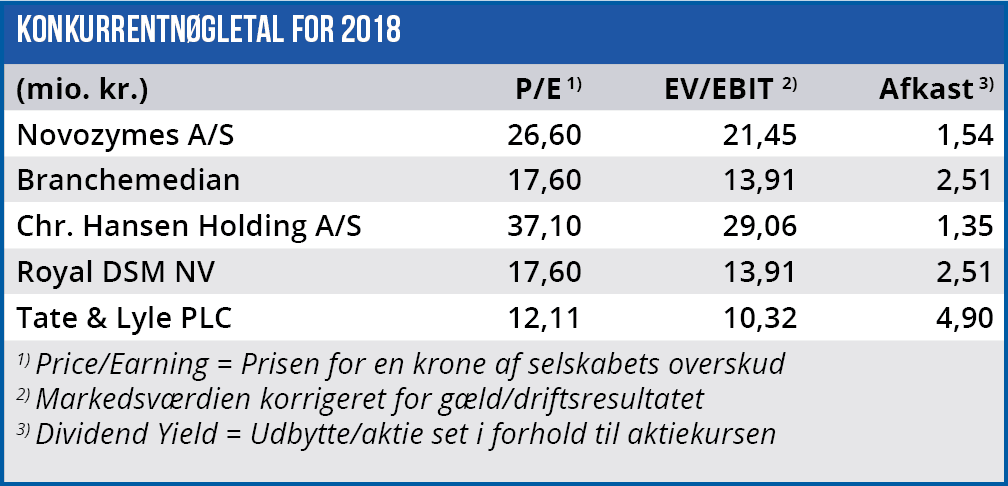

Det generelle billede efter regnskabet er at analytikerne har nedjusteret deres kursmål en anelse ovenpå regnskabet. Med kursfaldet ned under kurs 300 finder vi igen aktien interessant, trods den fortsat høje værdiansættelse med en estimeret P/E omkring 26-27 for 2018.

Regnskabet for 1. kvartal fremlægges den 25. april, men vi kigger i højere grad frem mod halvårsregnskabet den 10. august, hvor Novozymes måske allerede har så godt et billede af 2. halvår, at man være tydeligere omkring vækstdriverne i hygiejneplatformen og lanceringerne til Landbrug & Foder.

Børskurs på analysetidspunktet: 297,70

Børskurs på analysetidspunktet: 297,70

AktieUgebrevets kursmål (6 mdr): 320-360