Matas afslørede i denne uge brudstykker af den nye strategiplan. Der er tydelige tegn på, at vi vil se et endnu mere offensivt Matas med seriøse vækstplaner.

Matas’ udmelding for det nye regnskabsår viser, at det lige nu handler om at konsolidere sig og sikre, at man kan fastholde det nye omsætningsniveau, der er nået henover pandemien. Man skal også sikre sig, at platformen er klar til nye væksttiltag i årene frem til 2025.

Helt konkret venter man en omsætning, der lander i intervallet +/- 2 procent, hvilket i absolutte tal modsvarer en omsætning på 4.080 – 4.250 mio. kr. Det er åbenlyst et godt stykke fra den flotte vækst på 13,5 procent i det netop afsluttede regnskabsår, som løftede omsætningen til 4.164 mio. kr. Onlinesalget krydsede 1 mia. kr., og det store løft i onlinesalget betød, at online nu kan måle sig med den eksisterende forretning på profitabiliteten. Med andre ord er marginudvandingen fra onlinesalget ved at være fortid.

I det nye regnskabsår forventer man bl.a. et pres på 125-150 mio. kr. fra det, man kan kalde bortfaldet af ekstra coronaomsætning. Beløbet dækker over ca. 50 mio. kr. i værnemidler, håndsprit, mv. og 75-100 mio. kr. fra ”lufthavnssalg”, som forventes at påvirke i 2. halvår, når der for alvor åbnes for de internationale rejser igen.

Det mest interessante ved regnskabsfremlæggelsen var dog nok fremlæggelsen af enkelte brudstykker af den nye strategi. Der gøres klar til en fortsættelse af de senere års mindre opkøb, så Matas bliver en ”Health and Beauty Group” med en stærk brand portefølje, og der lægges op til en fordobling af den digitale omsætning.

Det er uklart, om man bliver lidt mere modig og kigger efter større opkøb end tidligere, men det er næppe utænkeligt. Ligesom med opkøbet af kosmetikmærket Nilens Jord i 2019 bør der være en lang række muligheder for at tilkøbe mindre brands, der kan opbygges og styrkes betragteligt. Endelig er der også et stort logistikprojekt under opsejling. Der er ikke taget endelig beslutning endnu, men det lugter ret så kraftigt af, at det bliver til noget, og at vi formentlig bliver en del klogere på dette på kapitalmarkedsdagen den 18. august. I april så vi et opkøb af IT-systemerne og leveringsaftalerne rundt om forretningen webapoteket, hvilket indikerer, at Matas gør et nyt forsøg på at forberede sig til en liberalisering af apotekermarkedet.

De store investeringsplaner betyder, at det flotte comeback-år i mindre grad kommer aktionærerne til gode i form af et udbytte på 2 kr/aktie og et aktietilbagekøbsprogram på 75 mio. kr.

Trods den flotte udvikling indtil nu – og indfrielse af vort seneste kursmål – så mener vi bestemt ikke, at opturen er slut endnu. Selskabet og ledelsen har præsteret flot de senere år, og det er tydeligt, at der er opbygget en markedsposition – og ej at forglemme en selvtillid i selskabet – som ser ud til at resultere i en mere offensiv vækststrategi fremadrettet.

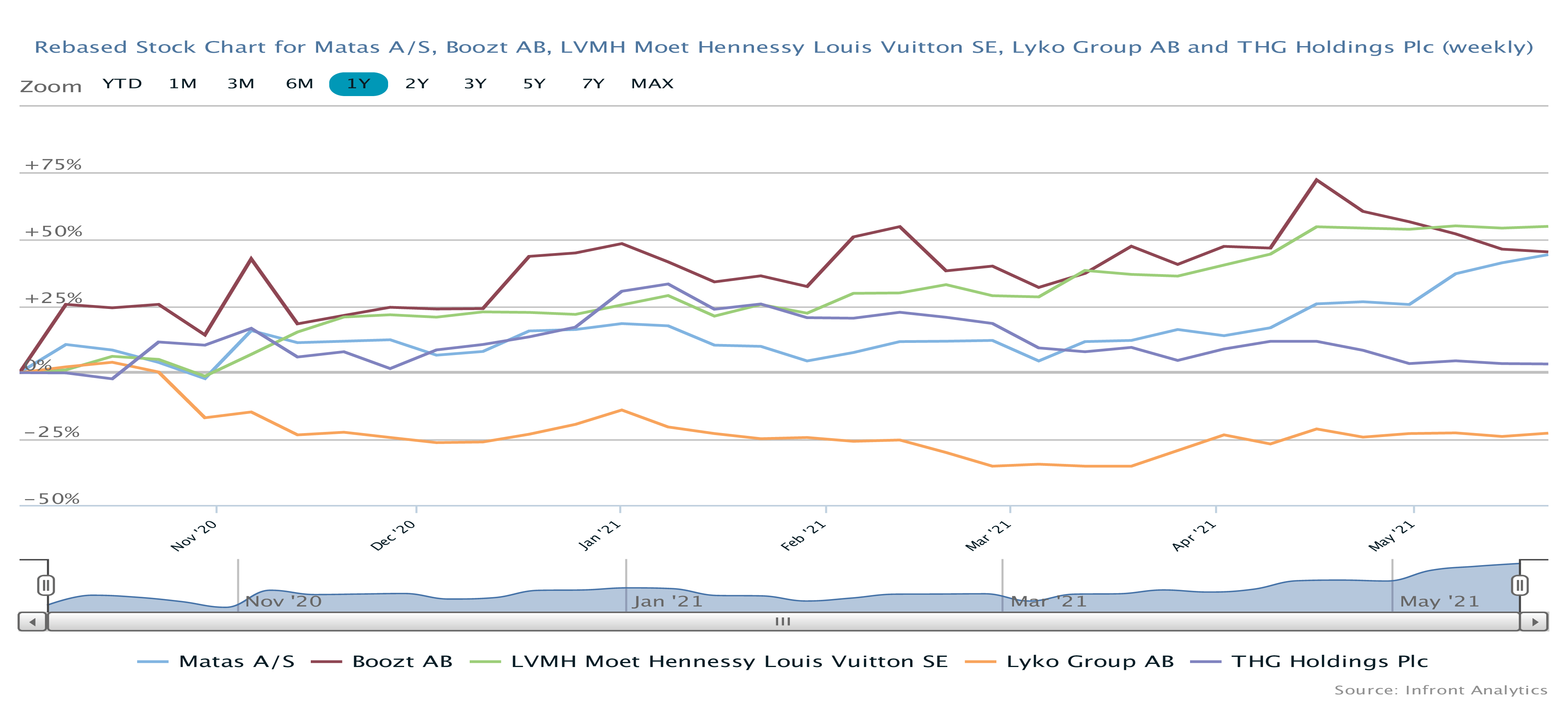

At man i sin præsentation bringer boozt.com, og i særlig grad det gigantiske luksuskonglomerat LMVH Group, på banen som fremtidige sammenlignelige selskaber, vidner om flere ambitioner på brandsiden og dermed formentlig også en bedring af indtjeningsmarginerne på langt sigt.

Stadig uforløst potentiale i aktien

Det ser ud til, at aktiekursen har taget forskud på ”strategiglæderne”, for det kan næppe være de konkrete udmeldinger for det nye regnskabsår, der ansporer til stigningen efter regnskabet – endda oven på, at aktien i grove tal er steget fra kurs 90 til 110 i løbet af maj op til regnskabet.

”Matas ser stadig ganske attraktiv ud” skrev vi sidst. Og selvom det er fristende at gentage udsagnet, er vi også nødt til at være realister og skæve til kursudviklingen. Her kan vi ikke komme udenom, at udviklingen de sidste par uger og måneder/uger har været meget positiv. Og det er principielt dette, der afholder os fra at gentage udsagnet nu.

Aktien flirter nu med kurs 120, og i horisonten skimter vi en tidligere top omkring 150-160. Vi har forsigtigt bragt dette område på banen tidligere, og det er klart et område, der stadig er realiserbart. Kigger vi endnu længere frem kan vi sagtens se endnu højere kurser, men det vil på nuværende tidspunkt være useriøst at sætte et konkret kursmål på 200 eller mere. Vi nævner det dog alligevel for at give en klar indikation af, hvilken retning vi ser aktien bevæge sig i, og ikke mindst for at give en ide om potentialet et par år ude i fremtiden.

Et par fornuftige opkøb, der løfter omsætningen til 5 mia. kr. eller mere, og lidt bedret indtjening, så ligger der minimum 10 kr. i indtjening per aktie, og med en vækstbaseret Price/Earning-værdi på eksempelvis 20 er potentialet tydeligt.

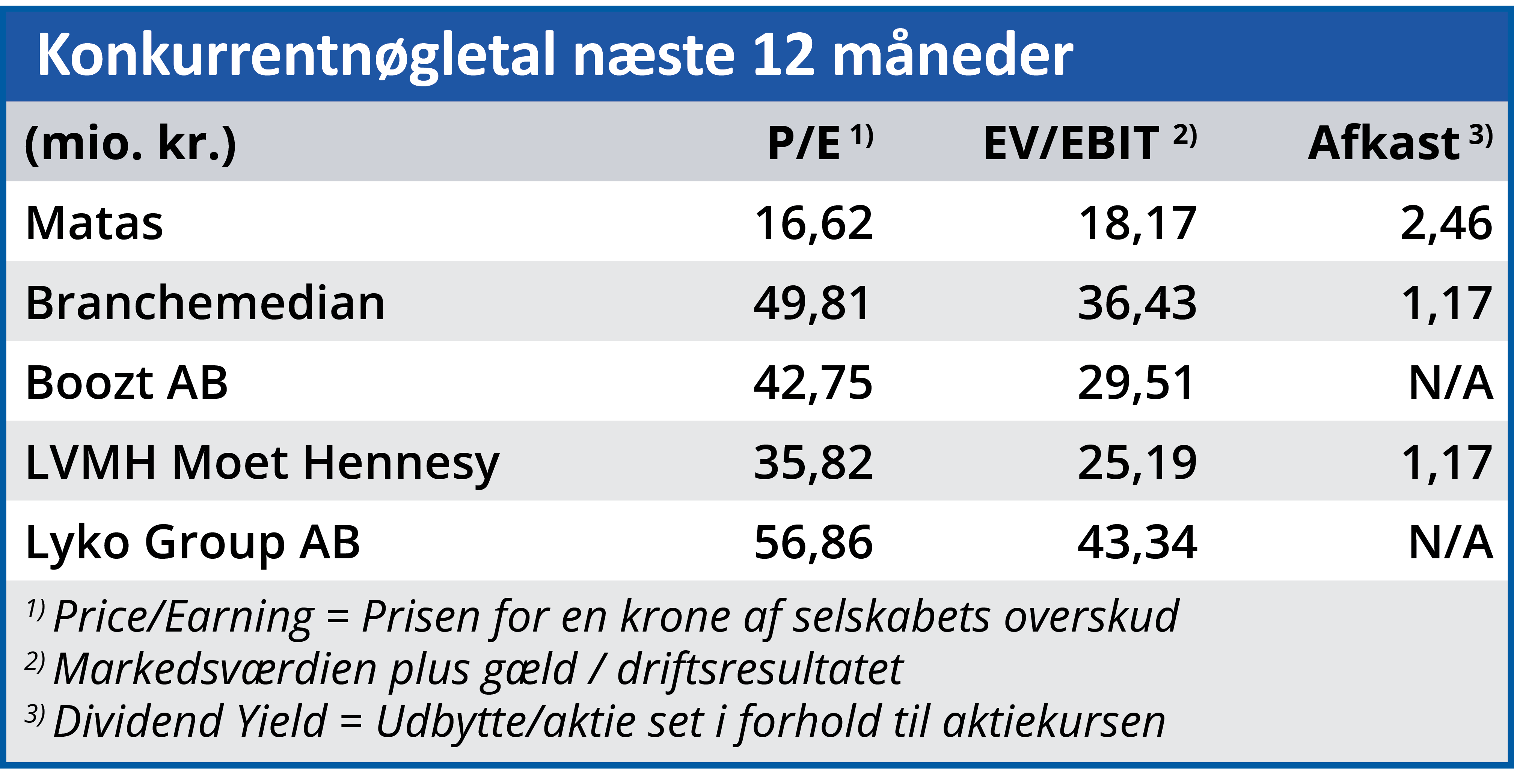

Blot som illustration har vi i tabellen på siden denne gang indarbejdet selskaber, som Matas selv nævner i sin præsentation som fremtidige sammenlignelige konkurrenter. Det er her tydeligt, hvilket værdiansættelsespotentiale (målt på P/E), der ligger i forretningen, hvis man kan positionere sig som en mere eller mindre permanent vækstcase indenfor onlinesalg.

Sammenligningstallene skal tages med et gran salt, og de er ikke et udtryk for en facitliste. Men det illustrerer i hvert fald det efterslæb Matas stadig befinder sig i ifølge investorernes opfattelse.

Det sker selvfølgelig ikke i morgen eller i år, men transformationen til en onlinebaseret vækstforretning er i vores øjne fortsat en meget vigtig del af investeringscasen i Matas.

På helt kort sigt trænger aktien muligvis til en pause efter den flotte stigning – der er trods alt udsigt til et år med vækstpause i forretningen, hvis ikke et opkøb ændrer de udsigter.

Steen Albrechtsen

Aktuel kurs: 117,00

Kursmål (6 mdr.): 120,00