Den manglende interesse for TCM Group er en fejl, for selskabet fortsætter med at levere interessante resultater og organisk vækst. Selvom der også er helt aktuelle, men nok kortsigtede, udfordringer.

TCM Groups vækst fortsatte i 2. kvartal, hvor man præsterede en organisk vækst på 14 procent og nåede en omsætning på 290,7 mio. kr. og 571,8 mio. kr. for halvåret.

Ligesom mange andre selskaber oplever man problemer i leverandørkæden og stigende råvarepriser, og det kan forklare omkring halvdelen af tilbagegangen i marginen. Resten kan forklares af produktmix-ændring og ændring i sammenligningsgrundlaget (en frasolgt Svane Køkken butik). Konsekvenserne af leveranceudfordringerne har man indtil videre i stor udstrækning kunnet holde internt – dvs. i form af øgede omkostninger og ikke i form af tabt omsætning eller gene for kunderne. Der er iværksat prisstigninger til at kompensere for udviklingen, men de slår først igennem i 4. kvartal. Det betyder også, at 3. kvartal bliver presset, for udfordringerne på leverandørsiden forventes først at aftage i 4. kvartal.

Konsensus er lige nu en omsætning på 1.114 mio. kr. med et EBIT-resultat på 158 mio. kr. og en bundlinje på 119,2 mio. kr. Det er tæt på toppen af selskabets egne forventninger, som blev opjusteret en smule ovenpå halvårsregnskabet.

Førhen forventedes en omsætning på 1.040-1.090 mio. kr. og et EBIT-resultat på 145-160 mio. kr. Nu er forventningen en omsætning på 1.090-1.120 mio. kr. og et EBIT-resultat på 148-162 mio. kr.

Man skal have luppen frem for at se opjusteringen, men det er til gengæld tydeligt, at man har indsnævret forventningen i den øvre del af den oprindelig forventning.

At EBIT-forventningen ikke løftes eller indsnævres mærkbart, er nok det klareste tegn på, at der er usikkerhed om omkostningsniveauet for resten af året, herunder i særlig grad effekten af leveranceudfordringerne. Omvendt er det nok også fair at konkludere, at prisstigningerne fra 4. kvartal er med til at sikre oppræciseringen af omsætningen. Trods udsigten til, at 3. kvartal indtjeningsmæssigt kan blive lidt til den lave side, ser vi ikke grund til at ændre på vores anbefaling. Fra 4. kvartal bør de iværksatte prisstigninger slå igennem og dermed understøtte indtjeningen fremadrettet, ligesom leveranceproblemerne også bør være mere kortsigtede af natur.

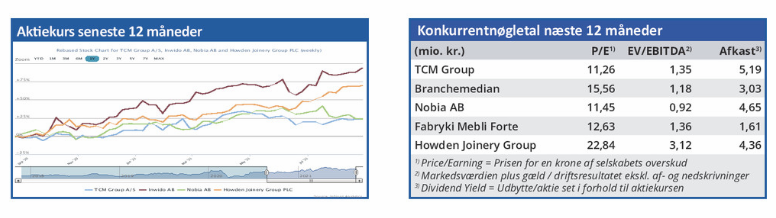

Attraktive nøgletal giver plads til modvind

Aktiens attraktive nøgletal giver plads til lidt modvind, og vi bemærker hertil, at konsensus p.t. er en omsætningsfremgang på 5 procent i 2022.

Fremgangen i indtjeningen er højere, og det lavere antal aktier medfører en endnu større fremgang i Earning Per Share på 17 procent til forventet 14,9 kr. pr. aktie. Det svarer til en Price/Earning på 10,7, og det beviser, at aktien umiddelbart ikke har nogen stor tiltrækningskraft.

Et mundheld siger, at investering skal være ligeså kedeligt som at se maling tørre. TCM kan godt passe på den profil, og der er rigelig upside, hvis investorerne en dag skulle få lyst til at gå på køkkenjagt.

Indtil da må aktionærer nøjes med et selskab, der indtil videre har vist, at de gerne sender kapital tilbage til aktionærerne. Og det bør belønnes før eller siden, hvis forretningen stadig drives fornuftigt, og makroøkonomien ikke falder sammen.