Per Aarsleff afsluttede regnskabsåret 2017/18 med det næstbedste resultat i selskabets historie. Og i 2018/19 bliver det endnu bedre. Det budskab kunne markedet godt lide, og Per Aarsleffs aktiekurs steg kraftigt henover årsskiftet.

Nærmere bestemt forventer man et primært driftsresultat i 2018/19 på 530 mio. kr., og det er væsentligt over den hidtidige rekord fra 2014/15 på 484 mio. kr. Forventningen bygger bl.a. på en markant fremgang i ordrebeholdningen, som ultimo 2017/18 var på 16.601 mio. kr. (ultimo 2016/17: 9.466 mio. kr.).

På den baggrund forventes en stigning i omsætningen på ca. 5%, hvilket er en del mindre end stigningen på 8,2% i 2017/18. Her kan man overveje, om der er tale om en konservativ udmelding, som giver grundlag for en opjustering i løbet af året.

Fremgangen forventes i alle koncernens tre divisioner, Anlæg & Byggeri, Rørteknik og Fundering, hvoraf Anlæg & Byggeri er den klart vigtigste med 69% af koncernomsætningen og 66% af det primære driftsresultat i 2017/18.

I denne division startede man regnskabsåret 2017/18 med en forventet EBIT-margin på 3,5%, men den endte på 3,8%. For 2018/19 forventes en EBIT-margin på 4%, hvilket ganske vist er bedre end i 2017/18, men stadig lavere end den langsigtede målsætning på 4,5%. Eftersom den langsigtede forventning oplyses at følge konjunkturerne og markedsmulighederne er det sandsynligt, at man ligesom i det netop afsluttede regnskabsår igen starter med at melde for defensivt ud på dette punkt. Med en 84% stigning i ordrebeholdningen i løbet af året fra 7.484 mio. kr. til 13.776 mio. kr. og melding om høj aktivitet i divisionen er det vanskeligt at se, hvilke ”konjunkturer og markedsmuligheder” Per Aarsleff savner for at opfylde den langsigtede målsætning for divisionens EBIT-margin.

Vi betragter derfor Per Aarsleffs udmeldinger for 2018/19 som meget konservative, og anser det for meget sandsynligt, at der i løbet af regnskabsåret kommer en opjustering.

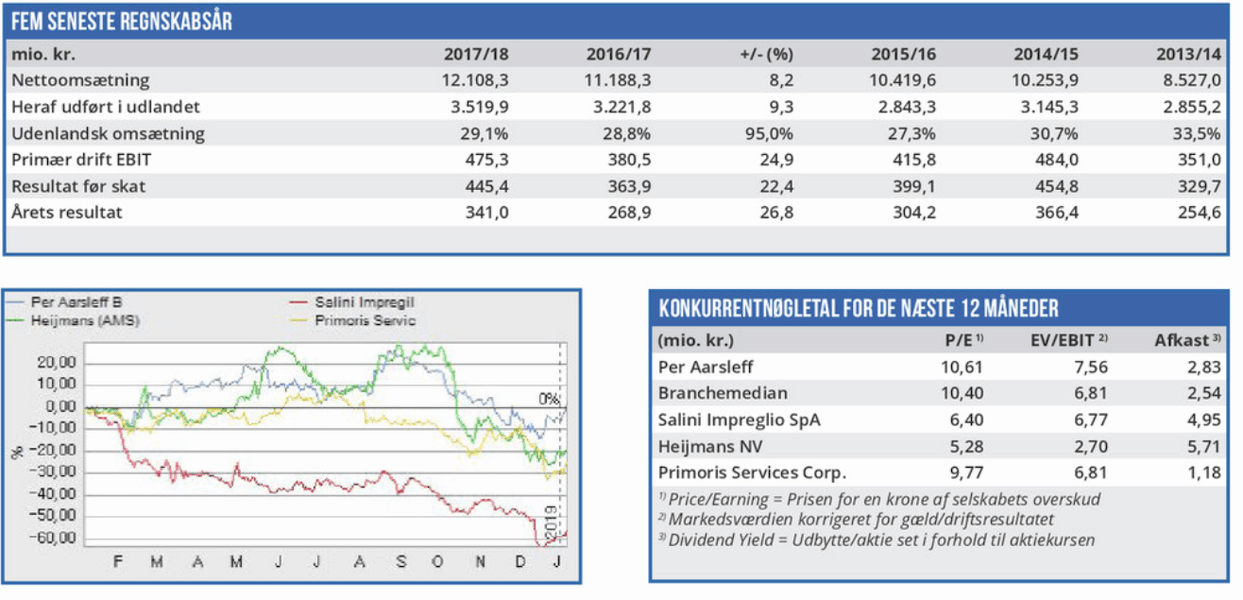

De samme tanker har investorerne sandsynligvis gjort sig, for kursen på Per Aarsleff-aktien steg lodret efter offentliggørelsen af årsregnskabet. Kursen ligger dog stadig under toppen fra august 2018, og trods stigningen er selskabets nøgletal stadig attraktive, når den forventede opjustering indregnes. Det gælder ikke mindst nøgletallet Price/ Cash Flow som for Per Aarsleff ligger i 7,04 mod branchemedianen 4,96.

Vi deler markedets holdning til Per Aarsleffaktien og anbefaler et køb ved den aktuelle kurs.

Børskurs på analysetidspunktet: 223,50

AktieUgebrevets kursmål (6 mdr): 271,00