Per Aarsleffs forventninger er traditionelt meget konservative, så opjusteringen op til halvårsregnskabet kan ikke være kommet som en overraskelse for investorerne. Alligevel sendte den aktiekursen 10 pct. i vejret. En forklaring kan være selskabets rekordhøje ordreindgang, som sikrer modstandsdygtighed ved et kommende konjunkturfald.

I vores analyse af Per Aarsleff i ØU Formue 09/2024 nævnte vi, at Per Aarsleff har en tradition for at melde meget forsigtigt ud, og så opjustere i løbet af året. Den tradition holder man fast i, og første opjustering kom i år to uger før halvårsregnskabet.

Årets forventede omsætning blev hævet med 900 mio. kr. og driftsresultatet (EBIT) hævet med 50 mio. kr., og i den forbindelse kan man undre sig over, at markedet reagerede med en kursstigning på 10 pct. de følgende to uger frem til halvårsregnskabet.

Dels havde Per Aarsleffs 1. kvartalsregnskab været stærkt, og dels burde selskabets tradition for meget konservative udmeldinger have medført en indregning af mindst én opjustering.

Men stigningen var en kendsgerning, og eftersom vi efter 1. kvartalsregnskabet betegnede Per Aarsleff som undervurderet med 15 pct., har vi ingen indvendinger mod det.

Det rejser i stedet spørgsmålet, om kursstigningen efter opjusteringen realiserede hele aktiens kortsigtede potentiale, eller om halvårsregnskabet giver anledning til en opjustering af kursmålet.

Her må vi skelne mellem en kortsigtet og en langsigtet vurdering.

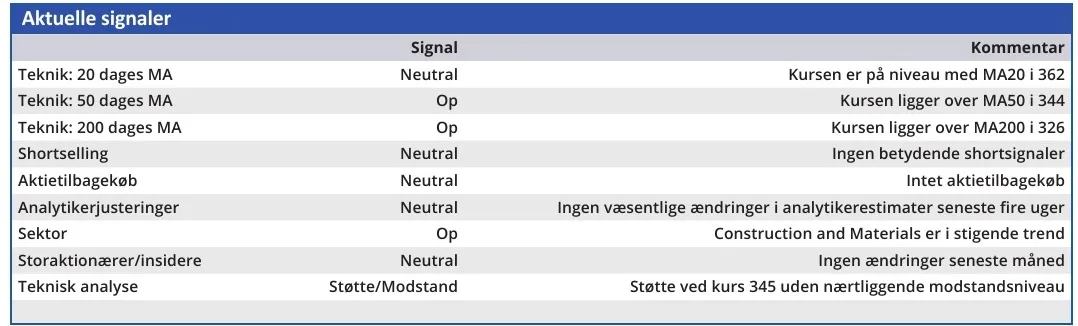

På kort sigt har kursstigningen betydet, at den rabat i forhold til branchemedianen for forventet Price/Earnings 2024, som Per Aarsleff havde ved vores seneste analyse, ikke længere eksisterer. I stedet handles aktien nu til en forventet P/E 2024 på 10,04 mod branchemedianen 9,30. På kort sigt kan man altså overveje, om ikke den seneste tocifrede procentstigning har indregnet kurspotentialet.

På længere sigt ser det imidlertid anderledes ud. Her hæfter vi os ved Per Aarsleffs rekordstore ordreindgang, som skal sikre omsætning og indtjening de kommende år. Per Aarsleffs CEO siger herom at: ”our order intake during the first six months has been historically high, contributing to a sustained high level of activity in the coming years.”

Det er en vigtig udtalelse, da den fortæller os om aktiens begrænsede sårbarhed overfor en eventuel afslutning af den aktuelle højkonjunktur. Dette bekræftes af Per Aarsleffs betaværdi, som på ét års sigt er 0,46 og på tre års sigt 0,57. Ved en betaværdi på 1 følger kursen markedet, så Per Aarsleff vil altså svinge mindre end markedet, hvilket vil være en oplagt fordel i en lavkonjunktur.

Denne sikkerhed belønnes ikke i et optimistisk marked, men hvis/når optimismen begynder at aftage betyder den, at kapitalen vil søge mod aktier som Per Aarsleff. Måske er det en medvirkende årsag til den nævnte meget positive reaktion på en opjustering, som ikke var overraskende.

På kort sigt hæver vi kursmålet fra 380 til 399, men vi holder muligheden åben for yderligere et løft i kursmålet i løbet af anden halvdel af 2024.

Konklusion

Aktuel kurs 378

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 399

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser