DSV’s 1. kvartalsregnskab blev ikke nogen kursfest ovenpå en lidt skuffende indtjening. Kursfaldet skaber en attraktiv indgang forud for den snarlige kapitalmarkedsdag, hvor ledelsen kan sætte tal på de finansielle perspektiver i den samlede forretning efter integrationen med Schenker.

Et kursfald på 100 kr. i dagene efter 1. kvartalsregnskabet viser, at der helt sikkert er elementer i regnskabet, som gjorde nogle investorer nervøse.

Internt synes udfordringen primært at ligge i den vigtige Air&Sea division. Man bør ikke lægge for meget vægt på sammenligningstallene, da 1. kvartal sidste år ikke indeholdt tilkøbte Schenker, men det væsentlige er, at divisionens EBIT slet ikke kunne følge med fremgangen i volumen på ca. 50 pct. og i Gross Profit på 33 pct. Faktisk gik EBIT-resultatet 5 pct. tilbage, og var dermed en klar indikation af, at den faste omkostningsbase fra Schenker trækker for meget ned.

Ledelsen gentog dog flere gange, at integrationen kører helt som forventet, og markedet har muligvis glemt, at det trods en langvarig købsproces kun er 12 måneder siden DSV betalte og overtog kontrollen med Schenker.

I forhold til den geopolitiske uro og uroen i Mellemøsten udgør DSV’s direkte eksponering i området en næsten ubetydelig del af den samlede forretning. De stigende brændstofpriser har betydning, men kun ganske midlertidigt, da ændringer meget hurtigt væltes direkte over på kunderne.

Den største effekt og usikkerhed er betydningen af en længerevarende konflikt for den globale makroøkonomi i kølvandet på øget inflation, stigende fragtomkostninger, stigende renter og generel tøven hos forbrugere og virksomheder.

For DSV synes konjunkturusikkerheden dog næsten at være business-as-usual, og man er med egne ord klar til at justere kapacitet og omkostningsbase, hvis det skulle blive nødvendigt.

Det betyder bestemt ikke, at aktiekursen vil gå urørt forbi en global økonomisk afmatning, men det betyder at indtjeningen bliver beskyttet i videst mulige omfang. Og det er præcis hvad en langsigtet investor ønsker at høre.

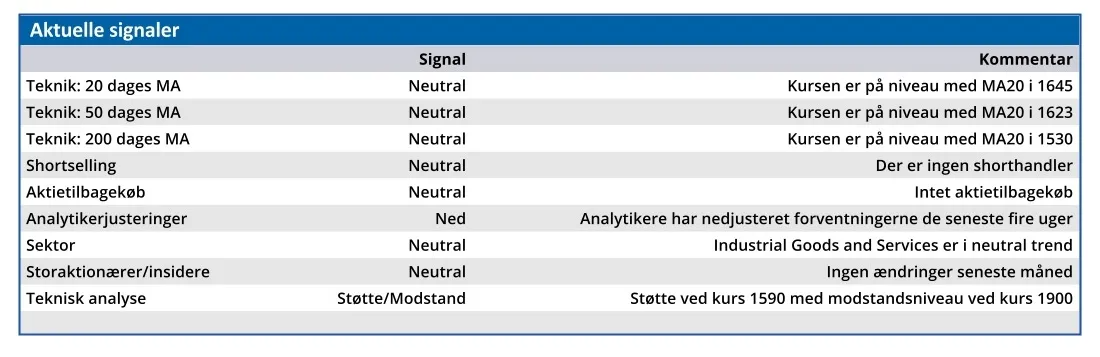

Kan man se forbi den makroøkonomiske risiko generelt, ser en kurs under 1600 for en DSV-aktie i vores øjne attraktiv ud. Selvom makroøkonomien er en risiko, vil den ikke være en hæmsko for at realisere synergierne og levere den markante indtjeningsfremgang, som DSV har stillet investorerne i udsigt ved købet af Schenker.

Her må det ikke glemmes, at DSV’s mantra igennem alle år har været vækst i Earnings Per Share.

DSV fastholder forventningen om et EBIT-resultat på 23-25,5 mia. kr. før særlige poster. Med synergierne i hus er der udsigt til et EBIT-resultat i 2027 omkring 30 mia. kr. og dermed en indtjening per aktie omkring 85 kr. Vi fastholder vort langsigtede kursmål fra februar på 2000.

Konklusion

Aktuel kurs 1571,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 2000,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i DSV

Disclaimer: Læs her om ØU’s aktieanalyser.