Brdr. Hartmanns kerneforretning kom under pres i 1. halvår, og det standsede kursstigningen. Investorerne venter nu på selskabets næste melding i 3. kvartalsregnskabet.

I AktieUgebrevet nr. 12/2016 anbefalede vi Brdr. Hartmann som en god investering ved den davæ-rende kurs 268. Men siden Brdr. Hartmann offentliggjorde deres halvårsregnskab den 18. august har kursen ramt et loft ved niveauet 320. Er potentialet i Brdr. Hartmann slut for denne gang?

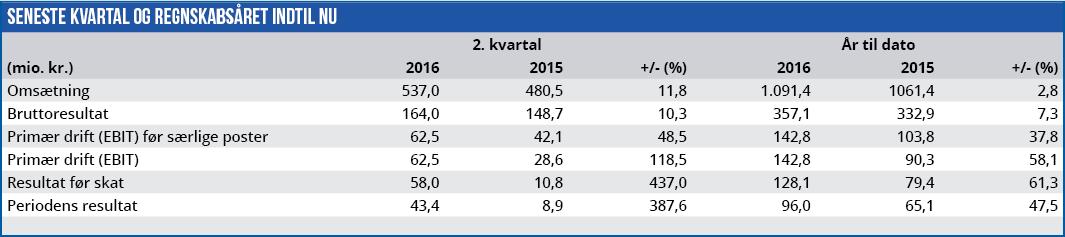

Ved første øjekast er der ikke noget i resultatet af 1. halvår som vækker bekymring. Brdr. Hartmann øgede således omsætningen en smule, mens det primære driftsresultat korrigeret for særlige poster tog et pænt skridt fremad.

Den moderate stigning i omsætningen kan delvist forklares med udsving i valutakurser primært i Sydamerika. I 1. halvår påvirkede det omsætningen negativt med 94 mio. kr, men valutakurseffekten blev i vid udstrækning opvejet af prisstigninger, så effekten på driftsresultatet var beskeden.

Når et tilsyneladende positivt halvårsregnskab alligevel ikke medførte en positiv reaktion hos investorerne, skyldes det fremtidsudsigterne for Brdr. Hartmann. Det er ganske vist positivt at omsætningen i Europa steg med 9%, og driftsresultatet næsten blev fordoblet. Men hvis vi ser nærmere på fremgangen, så fremgår det af halvårsregnskabets note 3, at hele fremgangen ligger i posten ”Øvrig omsætning, ekstern”. Det dækker over Hartmann Technology, som er en sidegren af koncernen. Al omsætning er naturligvis positivt, men det må ikke overses, at fremgangen hos Hartmann Tecnology i koncernregnskabet skjuler en tilbagegang i Brdr. Hartmanns kerneforretning.

Kerneforretningen er produktion af støbepap, som i 1. halvår udgjorde 91% af koncernomsætningen, og i dette forretningsområde faldt omsætningen med 3,7%. Det er specielt bekymrende at omsætningen også faldt i området ”Americas”, som dækker over Nord- og Sydamerika, da det er her den fremtidige vækst skal hentes. Man er således i gang med at udvide produktionskapaciteten på to fabrikker i Sydamerika i 2016 og en fabrik i USA, som forventes at være i drift i begyndelsen af 2017. Tilbagegangen for Brdr. Hartmanns kerneforretning giver på ingen måde anledning til panik, og selskabet fastholder da også forventningerne til både omsætning og overskudsgrad for 2016. Men usikkerheden om den forventede vækst lægger et naturligt låg på optimismen hos investorerne, og vi forventer en fastlåst aktiekurs frem til 3. kvartalsregnskabet den 9. november.

Bruno Japp

Børskurs på analysetidspunktet: 322 AktieUgebrevets kursmål (6 mdr): 300-330