Roblon fastholdt de udmeldte forventninger til regnskabsåret 2017/18 i både 1. og 2. kvartalsmeddelelserne. Men halvvejs inde i regnskabsårets tredje kvartal måtte man i august udsende en Profit Warning i erkendelse af, at forventningerne ikke kommer til at holde stik.

Set i forhold til de oprindelige forventninger i årsregnskabet 2016/17 er der tale om en betydelig reduktion i forventningerne om en omsætning på 330 mio. kr. og et overskud før skat på 33 mio. kr. Men her skal man være opmærksom på, at Roblons regnskabstal det seneste år er kraftigt på-virket af køb og salg af virksomheder. I februar frasolgte man således en af sine tre divisioner , og det medførte en naturlig justering af koncernforventningerne. I praksis er nedjusteringen derfor ikke så voldsom, som det umiddelbart kan se ud, hvis den ses i forhold til årets første udmelding.

Den forventede omsætning reduceres nu med 8% fra 255 mio. kr. til 235 mio. kr., og overskuddet før skat reduceres med 29% fra 28 mio. kr. til 20 mio. kr. Den forventede omsætning for 2017/18 forventes dermed stadig at være 18% højere end i fjor, men her skal endnu en virksomhedshandel tages i betragtning.

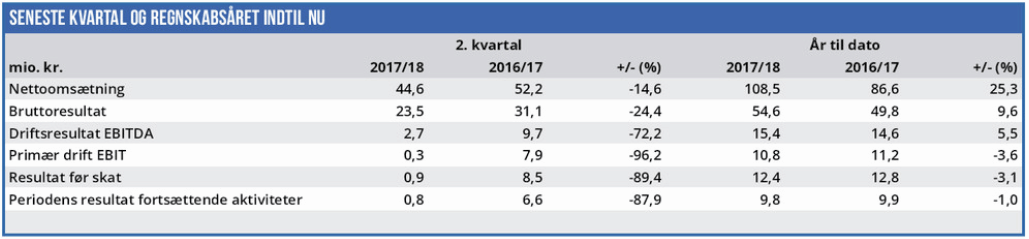

I april 2017 købte Roblon nemlig en amerikansk virksomhed , som pga. købstidspunktet kun indgik delvist i 2016/17-regnskabet. Når omsætningen i 1. halvår 2017/18 er 25% højere end i fjor skyldes det altså i høj grad at sammenligningstallene for 2016/17 var for lave. I halvårsregnskabet fortælles da også om en organisk vækst på 5,7%.

Værre er ændringen i forventningen til selskabets indtjening, som ændrer en forventet stigning på 30% til et forventet fald på 7%. Det er i sig selv negativt, men eftersom erhvervelsen af den amerikanske virksomhed medførte ekstraordinære omkostninger i 3. kvartal 2016/17 på netto 3,3 mio. kr. er nedjusteringen reelt større end den ser ud.

Forklaringen ligger to steder: Dels i et ændret produktmix og dels i en ordreindgang, som er lavere end forventet. Det ændrede produktmix var forventet, mens det samme ikke var tilfældet for den faldende ordreindgang.

Roblons ordrebog var lavere end året før i både 1. kvartalsregnskabet (minus 14%) og i halvårsregnskabet (minus 32%), men i første omgang forventede man at de manglende ordrer ville komme i anden halvdel af regnskabsåret. Det håb opgiver man nu og nedjusterer derfor forventningerne til årsresultatet.

Kortsigtet risiko i projektorienteret omsætning

Eftersom Roblons omsætning og indtjening er præget af store projekter, er der en naturlig risiko for store kortsigtede udsving pga. enkelte store ordrer. I børsmeddelelsen pointeres da også, at der ikke er tale om mistede ordrer, men om en forsinkelse, som sender de forventede ordrer ind i regnskabsåret 2018/19. Det er derfor for tidligt at tænde advarselslamperne omkring Roblon-aktien. Det bør også tages i betragtning, at Roblonaktien er faldet med 38%, siden kursen toppede for snart et år siden. Kursfaldet betød, at aktien inden nedjusteringen blev handlet til en forventet Price/Earning på 15. Det er meget beskedent for et gældfrit selskab, som er midtvejs i en strategiplan indeholdende omfattende omstruktureringer med bl.a. køb og salg af virksomheder.

Vi anser den aktuelle pris for Roblon-aktien for at være attraktiv for den langsigtede investor.

Børskurs på analysetidspunktet: 258,00 AktieUgebrevets kursmål (6 mdr): 255-295

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her .