Investorerne havde taget goderne på forskud, da Rockwool aflagde 1. kvartalsregnskab. Men selvom aktiekursen faldt en smule efter offentliggørelsen, levede kvartalsmeddelelsen op til investorernes forventninger.

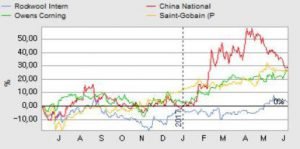

Op til offentliggørelsen af 1. kvartalsregnskabet var Rockwools aktiekurs steget med 22% de foregå-ende tre måneder, og den toppede to dage før 1. kvartalsregnskabet i kurs 1382. Efter et beskedent fald, ser kursen ud til at have stabiliseret sig omkring 1300. Samtidig har diverse finanshuse hævet deres kursmål til niveauet 1300-1500.

Det er på den ene side forholdsvis beskedent i forhold til den aktuelle kurs, men på den anden side indikerer det, at der trods alt skal kigges opad, når man vurderer Rockwools forventede kursudvikling. På baggrund af oplysningerne i 1. kvartalet deler vi den vurdering.

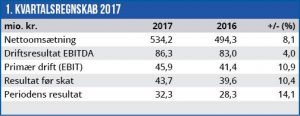

Rockwool fastholder ganske vist de beskedne forventninger til helåret om en vækst i salget på 2-4% i lokale valutaer, men man åbner året med en salgsvækst på 6,0% i lokale valutaer.

Fremgangen skyldes for 2 procentpoints vedkommende flere arbejdsdage i 1. kvartal end i fjor, men det efterlader 4 procentpoint af fremgangen til ”favourable market conditions”, som det formuleres i regnskabsmeddelelsen. Dermed lægger årets første kvartal op til, at Rockwools omsætning ender året i den høje ende af forventningerne.

EBIT-margin endte på 8,6% i 1. kvartal, og det er væsentlig lavere end helårsforventningen på ”en anelse over 10%”. Her bør det dog bemærkes, at Rockwools EBIT-margin efter 1. kvartal traditionelt er markant lavere end for hele året. I fjor var forskellen mellem 1. kvartal og hele regnskabsåret eksempelvis 2 procentpoint. I årsregnskabet 2016 blev det også nævnt, at marginerne ville komme under pres i specielt den første del af året, så den aktuelle EBIT-margin giver ikke anledning til bekymring for, om helårsforventningerne holder.

En anden årsag til at den lave EBIT-margin efter 1. kvartal ikke bør være bekymrende er, at Rockwool er ret konservative med deres udmeldinger omkring netop dette nøgletal. Sidste år opjusterede de således forventningerne til EBIT-margin to gange i løbet af året.

Branchemedianen for den forventede Price/ Earning i 2017 er steget 15%, siden vores seneste analyse af Rockwool i november 2016, og det viser investorernes øgede optimisme omkring udsigterne for Rockwools branche. Den generelle holdningsændring hos investorerne svarer også ret nøjagtigt til den kursstigning, som Rockwool har leveret de seneste syv måneder, så indtil videre følger Rockwool markedet.

Det vil måske snart ændre sig, da Rockwool i 2016 nåede målene i sit Business Transformation Programme (BTP) før tiden. BTP fokuserede på regnskabets bundlinje med omkostningsreduktion og optimering prioriteret højere end omsætningsvækst.

Med en succesfuld afslutning af BTP vil Rockwool have et godt udgangspunkt for at flytte blikket tilbage mod regnskabets toplinje. Det begrunder et løft i vores kursmål fra november 2016 på 20%.

Bruno Japp

Børskurs på analysetidspunktet: 1325,00 AktieUgebrevets kursmål (6 mdr): 1400-1500

Læs tidligere analyser af Rockwool her. Password er abonnent email, og adgangskode kan hentes her .