Rockwool starter 2024 i samme stærke stil, som man gennemførte 2023. I fjor opjusterede man forventningerne fire gange i løbet af året, og i 2024 nåede vi ikke engang frem til 1. kvartalsregnskab, før den første opjustering var i hus.

Hvor man ved årets start havde forventet stagnation i omsætningen, er forventningen til regnskabets toplinje nu ændret til ”around mid-single-digit percent in local currencies”. Altså i praksis en forventet vækst på ca. 5 pct. Også EBIT-marginen har fået et spark opad, idet årets oprindelige forventning om en EBIT-margin: ”around 13 percent” nu er hævet til ”around 15 percent”.

Hvis vi omregner det til kontanter, så løftede Rockwool med opjusteringen den 5. maj forventningerne til driftsresultatet i 2024 med 100 mio. euro. Eller omkring trekvart milliard kroner.

Det ændrer 2024 fra et forventeligt dårligt år med tilbagegang i driftsresultatet på 9 pct. til et godt år med en fremgang på 10 pct.

Men hvad gjorde så stor en forskel på så kort tid?

Her lyder forklaringen, at den volumenstigning, som begyndte i 4. kvartal 2023, er fortsat i 1. kvartal 2024. Samtidig har man realiseret produktivitetsforbedringer og omkostningsbesparelser.

Men det besvarer strengt taget ikke spørgsmålet, da disse forhold med en rimelig sikkerhed kunne være forudset i årsregnskabet i februar.

Vores subjektive bud er i stedet, at opjusteringen er en konsekvens af Rockwools politik mht. udmelding af forventninger. Den er så forsigtig, at man kan sætte spørgsmålstegn ved brugbarheden af visse af selskabets børsmeddelelser.

Lad os imidlertid straks slå fast, at vi ikke betragter Rockwools børsmeddelelser som forkerte. De er blot et ekstremt eksempel på forskellen mellem et selskabs og investorernes formål og behov.

Et børsnoteret selskab er forholdsvist ligeglad med aktiekursen på kort sigt, men ser det i stedet som sin opgave at informere aktionærerne på så sikkert et grundlag som muligt. Altså ikke love mere, end man kan holde.

Investorerne er derimod mere interesseret i risk/reward-forholdet mellem sandsynlighed for en bestemt situation og den potentielle gevinst ved at ramme rigtigt med sin forudsigelse.

Det er to forskellige synsvinkler, og det forklarer, hvorfor Rockwools aktiekurs tog et gevaldigt hop opad efter et årsregnskab, hvor man annoncerede stagnation på toplinjen og tilbagegang i driftsresultatet. Investorerne troede simpelthen ikke på det, og opjusteringen den 5. maj viste, at de fik ret.

Næste spørgsmål er så, om investorerne med en kursstigning på 53 pct. siden årsregnskabet i februar har sendt aktiekursen så højt op, at virkeligheden ikke længere kan bære?

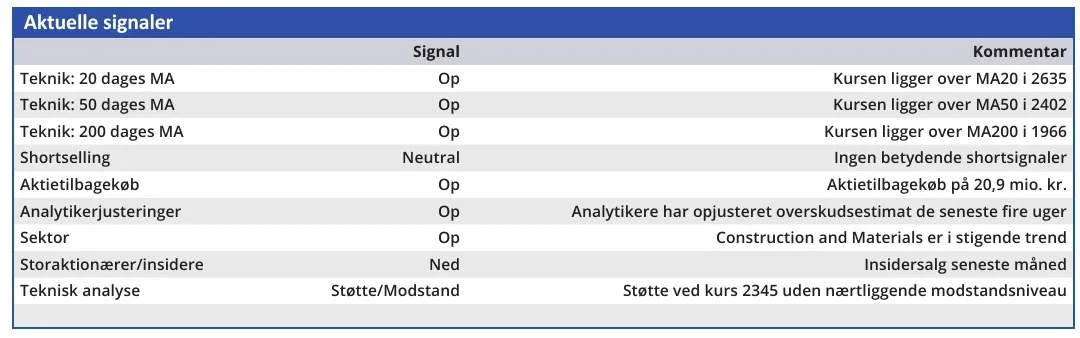

Med en Price/Earnings 2025 på 19,9 mod branchemedianen 12,0 kunne det godt se sådan ud. Men Rockwool har altid ligget væsentligt højere end branchemedianen på nøgletal, og vi ser ikke den aktuelle afstand som alarmerende.

Vi forventer mindst én opjustering mere fra Rockwool i år, og det tror vi også, markedet gør. Den forventning skal indregnes i kursen, og vi ser derfor stadig et vist potentiale i aktien.

Konklusion

Aktuel kurs 2880

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 3050

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser