Rockwool steg 5,1 pct. ved offentliggørelsen af 1. kvartalsregnskabet, men allerede dagen efter forsvandt gevinsten med et kursfald på 4,7 pct. Hvad mener investorerne egentlig om Rockwools prissætning i forhold til de nyeste oplysninger i kvartalsregnskabet?

Den hurtige kursstigning på 5,1 pct. ved offentliggørelsen af Rockwools 1. kvartalsregnskab var overraskende, hvis man sammenligner regnskabstallene med de tilsvarende tal sidste år.

Omsætningen steg således kun 4 pct., og heraf kan halvdelen tilskrives to opkøb i sidste kvartal 2024, som af naturlige årsager ikke indgik i sammenligningsregnskabet for 1. kvartal 2024.

Samme billede tegnes af driftsresultatet EBITDA, som steg 3 pct. med ét procentpoint leveret af opkøbet ultimo 2024, men målt i forhold til omsætningen faldt EBITDA-margin 0,3 procentpoint.

Endnu værre gik det for driftsresultatet EBIT, som stagnerede på 154 mio. euro (fra 152 mio. euro) trods en stigende omsætning. EBIT-margin faldt dermed 0,5 procentpoint, og det tilskrives primært højere nedskrivninger i forbindelse med investeringer.

Men bag facaden er alt ikke så skidt, som det ser ud. De tilsyneladende svage resultater skal ses i forhold til de omstændigheder, Rockwool arbejder under på et internationalt marked, som i 1. kvartal har været kaotisk. Set i det lys er modstandsdygtighed en kvalitet, som investorerne bør værdsætte.

Hvis man dykker ned i regnskabstallene, viser det sig endvidere, at den beskedne vækst kan henføres til segmentet Østeuropa inkl. Rusland. Tilbagegang i Rusland sender væksten i dette segment i minus med 7 pct. trods god vækst i Rumænien og Tjekkiet og moderat vækst i Polen. Det går altså ganske godt for Rockwool, men det camoufleres af tilbagegang i Rusland.

Hvis vi slår op i Rockwools årsregnskab 2024, kommer dette ikke som en overraskelse. Her kunne man nemlig læse følgende i afsnittet om Geographical split of Revenue: ”Our four passively owned factories in Russia reported solid results with signs of slowdown in the last quarter.”

Efter et overraskende godt år i Rusland begyndte det altså at gå den modsatte retning i sidste kvartal 2024, og det slår igennem i 1. kvartal 2025.

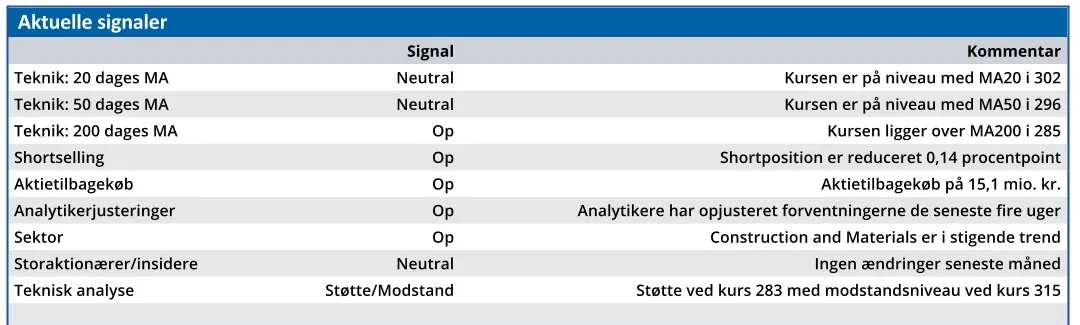

Kurssvingene omkring 1. kvartalsregnskabet viser, at der er uenighed om den korrekte prissætning af Rockwool. 46 pct. af analytikerne har en neutral anbefaling af aktien, mens 39 pct. siger Stærkt køb/Køb og 15 pct. siger Sælg/Stærkt Sælg.

Vi slutter os til den positive gruppe, som lægger vægt på Rockwools stabilitet og underliggende positive udvikling i et vanskeligt marked. Det illustreres f.eks. af stigningen i Rockwools ROIC (Return on Invested Capital) til 24,2 fra 21,2 pct. i et rullende 12 måneders regnskab.

En stigning forbi modstandsniveauet ved kurs 320 vil udløse en købsanbefaling.

Konklusion

Aktuel kurs 302,85

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 366,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.