Royal Unibrew slap ganske nådigt igennem 2020, og med det meget spektakulære år overstået er det tid til igen at kigge fremad. Her samler interessen sig især om de præciserede udmeldinger om vækst og EBIT-margin.

Unibrew slap igennem 2020 med en omsætningsnedgang på beskedne 2 procent til 7.557 mio. kr., selvom særligt salget til restauranter, beværtninger, caféer (on-trade) m.v. var udfordret. Et øget salg til supermarkeder og lignende udsalgssteder (offtrade) har i stor stil formået at kompensere herfor. On-trade er interessant, fordi det er her udfordringerne ligger, og det er basalt set her, det bestemmes, om 2021 bliver et godt år eller et fladt år uden vækst i driftsresultatet (EBIT).

På helt kort sigt opsætter man for 2021 et relativt bredt udfaldsrum for EBIT-resultatet. For at slippe udenom det ekstraordinære år 2020 med et EBIT på 1.515 mio. kr. sætter man forventningen på 1.475-1.625 mio. kr. i forhold til 2019-EBIT-resultatet på 1.469 mio.

Her er der altså tale om en flad udvikling eller en fremgang på helt op til 11 procent. Hvor man lander bestemmes i høj grad af genåbningshastigheden. I bunden af intervallet forudsættes der først en genåbning af on-trade omkring 1. juli og med visse restriktioner i 2. halvår også. I den modsatte ende forudsættes en åbning af on-trade allerede fra 1. april og et gradvist løft af forsamlingsforbuddet fra 1. april og frem.

Ser vi på konsensusestimaterne før regnskabet, så indikerer de umiddelbart et EBIT-niveau på 1.590 mio. kr. og er dermed tæt på toppen af det forventede interval.

EBIT-margin holdes flad for vækstens skyld

Det mest interessante for den lidt mere langsigtede investeringscase handler om de kommende års marginudvikling på EBIT-niveau.

Groft sagt har Unibrew henover snart mange år forbedret EBIT-marginen med næsten 1 procentpoint årligt, således at den nu er nået helt op på imponerende 20,0 procent (mod 19,1 procent i 2019), hvilket sandsynligvis er den bedste i sektoren. I hvert fald i Norden.

Vi har tidligere ved flere lejligheder skrevet om, at Unibrew med lidt forsinkelse i forhold til de reelle præstationer næsten kontinuerligt har hævet deres EBIT-målsætninger i takt med de realiserede resultater.

Det er nærliggende at tænke det samme nu, hvor en margin på 20 procent i så svært et år som 2020 kunne pege i retning af at den nuværende ambition på 19-20 procent er for lav.

Ledelsen gentog flere gange på telefonkonferencen, at man har masser af vækstprojekter at investere i, og at man har klart fokus på at øge den samlede kage, fremfor at øge marginen. Man vil altså investere i at sikre en højere organisk omsætningsvækst fremadrettet end den historiske (i niveauet 2 procent).

Særligt lagde vi mærke til, at man specifikt nu gerne vil investere ”ahead of the curve”, hvilket vi tolker i retning af, at der godt kan gå lidt tid, fra investeringen laves, og til den giver afkast i form af øget vækst. Med andre ord sporer vi en lidt mere aggressiv tilgang, som i et eller andet omfang kan lægge låg på EBIT-marginen.

Med andre ord sporer vi en tilgang, hvor ”EBITmarginen styres” ved at skrue op for vækstprojekterne i fald EBIT-marginen udvikler sig fornuftigt.

Marginalt kurspotentiale på kort sigt

Aktien har siden sommeren holdt sig på den rigtige side af kurs 600 og med en forventning om, at vi så småt er ved at vende tilbage til normalen, er det svært at se aktien under 600 igen foreløbig. Omvendt er det helt specielle tider p.t., hvor rentestigninger rammer særligt de højt værdisætte vækstaktier.

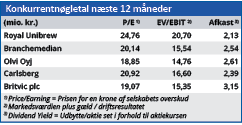

Trods vækst i forretningen hører Unibrew næppe direkte til i kategorien af vækstaktier, men aktien må anses som ganske højt værdiansat med en Price/ Earning for 2021 omkring 25 og 23,2 for 2022.

I kulissen lurer risikoen for, at investorerne beslutter, at Unibrew simpelthen er for dyr. Imod dette taler bl.a. den solide præstation i 2020, som indikerer, at risikoen i forretningen måske ikke er helt så høj, som man umiddelbart kunne antage. Det er også nærliggende at pege på aktiens pæne udvikling i den seneste uge, som ellers har budt på fald til mange aktier.

Det virker i vores øjne oplagt, at aktien igen skal flirte med kurs 700, som den nåede både i november og december sidste år. Det giver ikke noget voldsomt kurspotentiale fra den aktuelle kurs omkring 660.

Fremadrettet er det stadig svært at se aktien som en kursraket, da marginen nu må antages at være flad i et stykke tid. Toplinjen vil godt nok vokse, men kun med mere end det historiske niveau på 2 procent, og det betyder sandsynligvis ikke mere end blot et par procentpoint ekstra.

Det er også værd at notere, at konsensusestimaterne ligger med en margin på 20,2 i år, stigende til 20,6 procent i 2022 og hele 21,5 procent i 2023. Med tanke på P/E-estimatet på 25 for 2021, der falder til 22 i 2023, er der altså allerede bygget høje forventninger ind i aktien, og derfor ser vi ikke noget potentiale, der rækker længere end til kurs 700 indenfor den overskuelige fremtid.

Den eneste game changer, vi kan se her, vil være et større opkøb, der kan løfte forretning og indtjening til et nyt og højere niveau.

Steen Albrechtsen

Aktuel kurs 661,60

ØU købsanbefaling op til kurs 700,00

Læs tidligere analyser af Royal Unibrew her. Password er abonnent email, og adgangskode kan hentes her .