Regnskabet for 3. kvartal var en lille eksamen og forløber for næste regnskabsår, hvor RTX’s nye egenudviklede produkter skal bidrage til fortsat vækst.

Efter et skuffende regnskab for 2. kvartal var regnskabet for 3. kvartal i nogen grad en eksamen i forhold til udmeldingerne, og den blev bestået. Qua den sene aflæggelse kun 1 måned før regnskabsslut er det vores klare forventning, at RTX også når den fastholdte helårsudmelding om en omsætning på 420-435 mio. kr. og et EBIT-resultat på 68-75 mio. kr, selvom der på indtjeningen skal løbes ekstra stærkt i 4. kvartal.

Business Communications leverede en vækst på 19,7% i 3. kvartal, som dermed kompenserede for den overraskende tilbagegang i 2. kvartal på 29,8%. Ser vi på årets første 3 kvartaler er billedet en fremgang på 4,7%. Det er lidt til den lave side, og et tegn på, at vækstkurven var ved at flade ud i denne division.

I Design Services, hvor man groft sagt sælger mandetimer, fortsatte den stabile vækst med 19,7% i kvartalet og 13,1% for årets første 3 kvartaler. Her er det business-as-usual, og væksten er i nogen grad bestemt af muligheden for at ansætte og indkøre flere ingeniører.

Den samlede omsætning steg med 7% til 319,7 mio. kr. og helårsforventningen nåes, hvis væksten for 4. kvartal kan fastholdes på 7%. På EBIT-niveau er usikkerheden lidt større, da der skal indhentes en del i 4. kvartal for at nå årsforventningen. De første 3 kvartaler gav kun et EBIT-resultat på 43,6 mio. kr. mod 52,7 mio. kr. i samme periode året før, og 4. kvartal skal således mindst producere et EBIT på 24,4 mio. kr. for at nå i mål.

EBIT-tilbagegangen er en konsekvens af de øgede investeringer i egenudviklede produkter og stadig flere ansatte. Det seneste år er der således ansat 34 flere, svarende til en forøgelse af medarbejderstaben med 17,6%.

Vigtigt var det også, at RTX bekræftede lanceringen af de første egenudviklede kontorløsninger i 4. kvartal, som slutter med udgangen af september. Lidt løsere og mindre forpligtende blev det også oplyst, at der var en stigende interesse for de nye high end gaming headset.

Kan væksthistorien fortsætte?

RTX fremlægger årsregnskab den 28. november, og her vil vi fokusere på fremdriften i og forventningerne til de egenudviklede produkter, for at få en fornemmelse af, om de kan løfte virksomheden videre op efter de senere års væksteventyr.

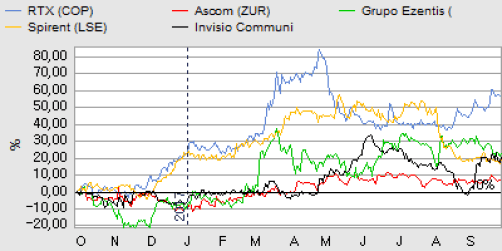

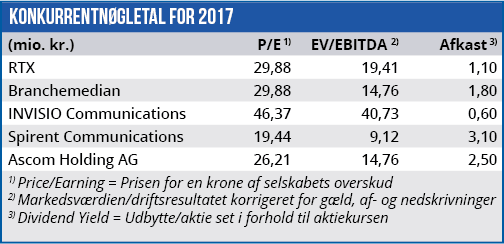

Aktien har henover sommeren været nede og røre toppen af vort tidligere fundamentale kursmål på 150-160. Med årets EBIT-resultatforventning i baghovedet er værdiansættelsen fortsat lidt heftig, og en rimelig succes med de nye produkter synes at være indpriset i aktien allerede.

Indtjeningspotentialet er tidligere opgivet til på flerårigt sigt at være en royaltyindtægt på op til 50 mio. kr. årligt for high end gaming headsets og en årlig omsætning på op til 2-300 mio. kr. indenfor kontorløsningerne.

I vished om at underleverandøruroen er et overstået kapitel, og med en forventning om at markedet vil købe sig yderligere ind i casen forud for fremlæggelsen af årsregnskabet, hæver vi vort kortsigtede kursmål til 180-215. Det repræsenterer en upside fra dagens kursniveau på op til 20% for den spekulative investor, hvilket vi vurderer som attraktivt. På længere sigt afventer vi stadig mere information om de nye produkter, førend vi kan give aktien en langsigtet købsanbefaling.

Børskurs på analysetidspunktet: 180

AktieUgebrevets kursmål (6 mdr): 180-215

Læs tidligere analyser af RTX her. Password er abonnent email, og adgangskode kan hentes her.