Solars aktiekurs halter langt efter den gennemsnitlige stigning på aktiemarkedet i år. Efterslæbet er uberettiget, og Solar kan stå foran en markant kursstigning de kommende 1-2 år.

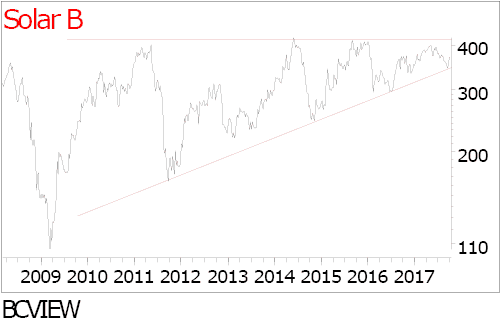

Hvis vi ser på Solars kursudvikling over en længere periode viser det sig, at Solar gennem ganske mange år har haft vanskeligt ved at passere kursniveauet omkring 420. Hver gang sådan et forsøg er mislykkedes, er kursen faldet, men tilbagefaldet er blevet mindre og mindre hver gang. Det fortæller os, at presset på modstanden ved 420 stiger.

Hvis vi ser på omsætningen i aktien, viser det sig, at den suverænt største omsætning i Solar-aktien det seneste halve år har været på dage, hvor kursen er steget. Syv ud af de seneste otte gange handlen i Solar har været højere end normalt, er det sket på dage, hvor kursen er steget.

Når kursen alligevel kun er steget ret beskedent i 2017, fortæller det os, at de store investorers opkøb i Solar indtil videre udlignes af små investorers salg. Det holder ikke i længden, og den tekniske analyse fortæller os, at der bygges op til en markant kursstigning i Solar.

Stemmer teorien med virkeligheden?

Men er der belæg for den formodning i den virkelige verden, hvor det i sidste ende er selskabets indtjening, som bestemmer aktiekursen?

Ja, det mener vi, at der er. Dels er Solar en forholdsvis billig aktie, og dels er selskabets udvikling bedre, end det fremgår af regnskabsmeddelelserne. Også selvom der korrigeres for den urealiserede finansielle gevinst, som øger Solars bundlinjeresultat efter skat med 131% efter første halvår. Den er ikke relevant i denne sammenhæng. I stedet bør man se på det primære driftsresultat (EBIT), som faldt med 20% i første halvår. Det ser umiddelbart skidt ud, men det skyldes ikke tilbagegang i selskabets forretning. Tværtimod opjusterede man i halvårsregnskabet forventningerne til den organiske omsætningsvækst fra ”ca. 3%” til ”over 3%”. Hvis der tages højde for antal arbejdsdage i første halvår af 2017, har den organiske vækst været 5,9%.

Den reelle indtjening er bedre end den officielle

På indtjeningssiden forventes en stigning i EBITA-resultat i 2017 på 8%, men dette væksttal er reelt for lavt. Korrigeres 2016 og 2017-tallene for en række ekstraordinære omkostninger, stiger den forventede indtjeningsvækst i år til 14%. Samtidig påvirkes indtjeningen i første halvår negativt af påskens placering i år, samt højere omkostninger i forbindelse med virksomhedsopkøb samt en planlagt styrkelse af salgsorganisationen.

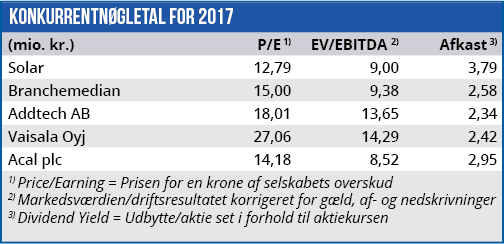

Solar investerer p.t. i fremtiden, men det registreres indtil videre kun i regnskabet i form af omkostninger. Man ender derfor med at måtte præsentere beskedne forventninger, som ikke tegner et korrekt billede af selskabets fremadrettede situation. Det afspejler sig i Solars aktiekurs, og i nøgletal, som er markant lavere end branchens.

Solar handles p.t. med en rabat i forhold til branchen på både forventet Price/Earning og EV/ EBITDA, og den rabat anser vi ikke for at være rimelig. Og det gør kapitalstærke investorer tilsyneladende heller ikke, hvis man skal dømme ud fra omsætningen i Solar-aktien under de tidligere nævnte kursstigninger. Vi forventer at kursen vil passere 400 i løbet af efteråret, og en stigning forbi 420 kan være indledningen til en markant stigning.

Børskurs på analysetidspunktet: 369,50

AktieUgebrevets kursmål (6 mdr): 400-420

Læs tidligere analyser af Solar her. Password er abonnent email, og adgangskode kan hentes her.