Tivoli leverer et overraskende godt resultat i 2016, og det lover godt for de kommende år. Men på kort sigt har en kursstigning på 36% det seneste år allerede indregnet gevinsten for de næste 1-2 år i værdiansættelsen.

Tivoli indledte 2016 med forventning om stagnation i både omsætning og resultat før skat. Det er ikke unormalt at nogle selskaber går med både livrem og seler i årsforventningerne, da det trods alt er behageligere for ledelsen at opjustere i løbet af året end at nedjustere. Det kan man dog ikke beskylde Tivoli for, da der lå helt konkrete årsager bag de beskedne forventninger.

Den primære årsag var at Tivoli i 2016 ville være påvirket af byggeriet af Tivoli Hjørnet på hjørnet af Vesterbrogade og Bernstorffsgade, som medførte lukning af visse lejemål. Derudover ville der kun være 246 åbningsdage i 2016 mod 254 i 2015. Der var altså ganske saglige forklaringer på den forventede stagnation i 2016. På den baggrund kan en stagnation i både omsætning og indtjening indirekte betragtes som en fremgang.

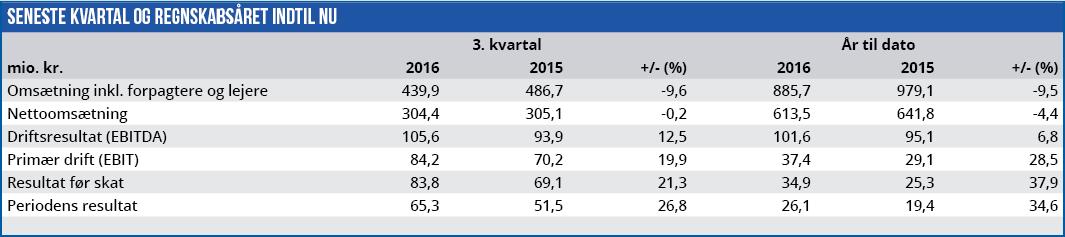

Året startede da også svagt, men allerede efter 1. kvartal begyndte det at gå fremad. I 2. kvartal var omsætningen ganske vist lavere end i fjor, men resultat før skat var en anelse bedre. Og som det ses af nedenstående tabel accelerede denne udvikling i 3. kvartal, hvor resultat før skat var 21% bedre end på samme tidspunkt i fjor. På trods af en stagnerende nettoomsætning.

Efter årets første tre kvartaler lå man dermed 38% foran 2015 målt på resultat før skat. Det gav dog ikke i første omgang anledning til en justering af forventningerne, men en kursstigning på 4-5% viste, at investorerne havde gennemskuet, hvad der var på vej. I begyndelsen af december opjusterede Tivoli da også forventningerne til resultat før skat til 70-80 mio. kr. (tidligere 60-70 mio. kr).

I 3. kvartalsregnskabet betegnede man resultatet som ”tilfredsstillende”, og det må siges at være en beskeden vurdering. Resultatet er flot, og det øger forventningerne til de kommende år.

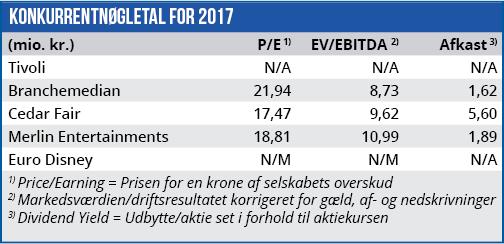

Når vi alligevel ikke kan anbefale aktien p.t. skyldes det, at forventningerne allerede er indregnet i værdiansættelsen. Tivoli handles til en forventet Price/Earning i 2016 på 44, og selvom vi først kender det tilsvarende tal for 2017 til marts, når Tivoli offentliggør forventningerne til det kommende regnskabsår, så vil det ganske givet stadig være væsentligt højere end branchemedianen på 22.

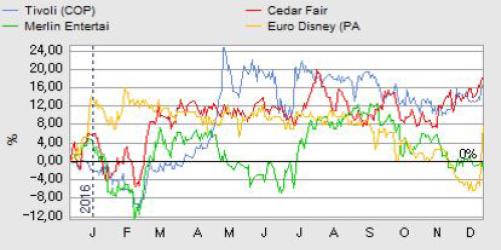

Med en kursstigning på 36% på et år har aktionæ-rerne allerede høstet gevinsten fra Tivolis forventede fremgang de næste 1-2 år. Trods opjusteringen fastholder vi derfor kursmålet fra AU 27/2016.

Bruno Japp

Børskurs på analysetidspunktet: 452 AktieUgebrevets kursmål (6 mdr): 430-480

Læs tidligere analyser af Tivoli her. Password er abonnent email, og adgangskode kan hentes her .