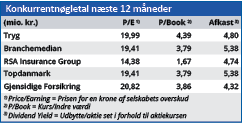

Efter en vellykket integration af Alka, lagde-Tryg i denne uge Tryg 35 mia. kr. på bordet for et meget profitabelt svensk forsikringsselskab. Men spørgsmålet er, om det er indsatsen og risikoen værd.

Med Alka-integrationen på sporet og målsætningerne indenfor rækkevidde, begynder fokus nu at flytte sig mod de kommende år. Tryg har fundet sammen i et partnerskab med canadiske Intact, og de har lagt et bud på 60 mia. kr. (7,2 mia. pund) for det store engelske forsikringsselskab RSA (Royal & Sun Alliance).

Det er hensigten at splitte forretningen op, så Tryg overtager forretningen i Sverige og Norge, mens Intact overtager forretningen i Canada, UK, m.m., samtidig med at man i fællesskab kommer til at eje Codan i Danmark. Tryg betaler 35 mia. kr. for andelen af den opsplittede RSA-forretning. Der er ingen tvivl om, at den svenske forretning vægter mest.

Tryg overtager således svenske Trygg-Hansa, som er ekstremt profitabel med en combined ratio på 76 i gennemsnit over de sidste par år. Med andre ord – for hver krone man får ind i præmieindtægter ender 24 øre reelt set på bundlinjen, når omkostninger og erstatninger er betalt.

Det er ekstremt højt og det stiller spørgsmålet, om det er holdbart i længden på et marked, hvor ingen andre store aktører er i nærheden af at levere den indtjening?

Der forventes synergier på 900 mio. kr. fuldt realiseret i 2024, hvoraf omkring 80 procent er omkostningssynergier. Sverige skal levere 500 mio. kr. af dem og yderligere 150 mio. kr. skal komme fra Danmark, hvor der i høj grad er tale om, at Tryg overtager de hidtidige hovedkontor-omkostninger (næsten uden at øge sin egen omkostningsbase i Danmark).

De 150 mio. kr. må i det lys betragtes som ganske sikre, mens en del af de svenske synergier måske er lidt mere usikre, med tanke på den allerede meget høje rentabilitet i Sverige.

Vi har samlet set ikke grund til at tro synergierne ikke kan høstes, men omvendt skal der heller ikke gå meget galt, førend de kan blive påvirkede – og de 900 mio. kr. udgør en ikke-uvæsentlig del af de omkring 3 mia. kr., som Tryg forventer at øge sin udbyttekapacitet med i 2024.

Kæmpe 1:1 emission?

Finansieringen er heftig, forstået på den måde, at Tryg skal ud i noget, der må nærme sig Danmarkshistoriens største kontante aktieemission.

Der planlægges en fortegningsemission på hele 37 mia. kr., hvoraf Tryghedsgruppen har garanteret 6 mia. kr. med den lidt underlige konstruktion, at man vil søge at skaffe yderligere op til 3 mia. kr. inden emissionen. De 3 mia. kr. kommer fra salg af nogle af de Tryg-aktier, man allerede ejer.

Det vil være underligt, hvis ikke udsigten til en kæmpe emission og et milliardudsalg af aktier vil lægge pres på aktien. Som altid er det oplagt at stille spørgsmålet, hvor mange investorer der ligefrem har travlt med at komme ind i aktien nu? Næppe mange.

Trygs markedsværdi er i dag ved kurs 180 omkring 54 mia. kr., og vi ved allerede nu, at der skal hentes 37 mia. kr. eller omkring 68 procent af den nuværende markedsværdi. En fortegningsemission i forholdet 1:1 er måske ikke noget helt dårligt bud, selvom en rabat på 32 procent måske er lige i underkanten af, hvad bankerne har appetit til. 37 mia. kr. vil modsvare kurs 122 i forholdet 1:1.

Reel eller teoretisk udvanding?

Dobbelt så mange aktier vil i grove træk betyde, at den fordobling af udbyttekapaciteten, som er det ultimative omdrejningspunkt i opkøbscasen, kun lige vil være nok til at fastholde det nuværende udbytte per aktie.

Tryg venter selv, at opkøbet vil øge Earning Per Share med 15-20 procent (”high teens”) fra 2023 og frem. Man skal dog være opmærksom på – og det fremgår reelt først på slide 32 i den ellers meget fine præsentation af transaktionen og det strategiske rationale – at det er en teoretisk betragtning. Bl.a. antager man at rabatten i emissionen reelt er lige meget, da aktionærerne bliver kompenseret via værdien af eventuelle tegningsretter.

Det er teoretisk set korrekt, men i praksis ser vi ikke sjældent et kursfald henover emissionsperioden, som reelt fjerner dele af den kompensation de eksisterende aktionærer ellers burde have fået.

Derfor kan den reelle EPS-forhøjelse (og udbytte per aktie) ligge længere ude i fremtiden. Det har især betydning for de aktionærer, der ikke vil deltage fuldt ud i tegningen. Man skal være klar til at øge sin absolutte eksponering i Tryg-aktien med 68 procent for at være sikker på ikke at blive udvandet. Gigantopkøbet giver mening forretningsmæssigt, og ved nærmere eftersyn er det måske ikke helt så stor en mundfuld som først antaget. Men i lyset af den langvarige proces forude og den store emission, ser vi ikke rigtig nogen grund til at være i aktien. Den må forventes at ligge relativt stille, ikke mindst fordi vi ikke får nogen bekræftelse af synergierne (som nok bliver et væsentligt omdrejningspunkt for investorerne), før integrationen er i gang. Med den nuværende tidslinje ser det ud til at den norske og svenske forretning først bliver udskilt i 1. kvartal 2022. Der går altså lidt over et år, før man kan begynde den praktiske integration. Følgeligt skal vi hen i 2024, før de fulde synergier forventeligt er høstet. Såfremt vi ser en 1:1 fortegningsemission må vi også alt andet lige antage, at vi skal hen omkring 2024, før udbyttekapaciteten er fordoblet, og dermed kan honorere et udbytte på dagens niveau til alle aktier.

En del af købesummen er dækning for det rent finansielle 50 procent-ejerskab af Codan, hvor Tryg af konkurrencemæssige årsager er nødt til at blive en passiv investor uden indflydelse på driften. Ansvaret for Codans udvikling ligger alene hos Intact, hvor et salg eller en selvstændig børsnotering ligger i kortene. Det vil da være en tilbagevenden til børslisterne for Codan, som blev afnoteret af RSA i 2007.

Steen Albrechtsen

Børskurs på analysetidspunktet 179,50

Kursmål (6 måneder) 160,00

Læs tidligere analyser af Tryg her. Password er abonnent email, og adgangskode kan hentes her .