Forleden kom Danmarks Statistik med BNP væksttal for 4. kvartal, som på papiret viste flotte 1,0 procent. Korrigeres for lageropbygning var der imidlertid nul vækst, efter to kvartaler med minusvækst. Igen er det internationale vækstopsving gået udenom Danmark.

Der er fortsat et eller andet galt med dansk økonomi. For tredje gang siden finanskrisens kulmination i 2008 er et internationalt vækstopsving gået udenom Danmark. Jo, beskæftigelsen stiger godt nok, målt på lønmodtagere, men tilsyneladende ikke i erhverv med nævneværdig høj produktivitet. Officielt endte væksten i årets sidste kvartal på 1,0 procent. Men fratrækkes vækstbidraget på 0,9 procentpoint fra lageropbygning, var der stort set nulvækst i kvartalet. Det kommer efter minus 0,8 procent BNP vækst i 3. kvartal og minus 1,2 procent i BNP vækst i 2. kvartal, jvf. Danmarks Statistik. Ret beset betyder lageropbygningen, at væksten i kvartalet havde været nul, hvis der ikke var produceret til lager. Det betyder også, at den ”bogførte” vækst faktisk er taget på forskud, fordi virksomhederne i kommende kvartaler kan trække på deres lagre, i stedet for at producere. Og det vil på et tidspunkt påvirke BNP væksten negativt. Så der er ”lånt” fremtidig” BNP vækst til at løfte 4. kvartalstallene.

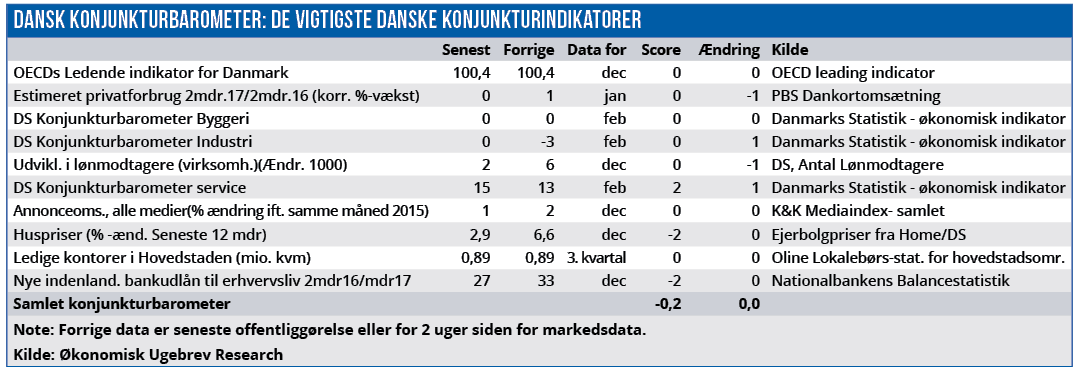

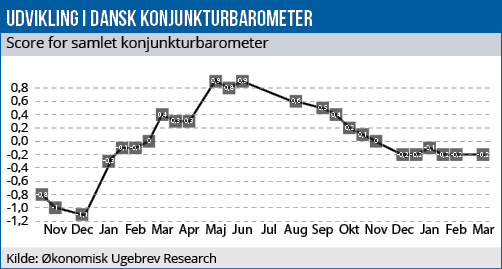

En korrigeret nulvækst svarer meget godt til det billede, der på det seneste er blevet tegnet af Økonomisk Ugebrevs Konjunkturbarometer for Dansk Økonomi. Her har scoren et stykke tid været lige over neutrale nul, og i denne opdatering lander scoren på minus 0,2. Blandt andet er der nu indikationer på, at væksten i antallet af beskæftigede lønmodtagere er ved at toppe, og privatforbruget ligger fortsat underdrejet, jvf. tal fra både Nets Dankortomsætning og Danmarks Statistik.

I 4. kvartal bidrog særligt bilsalg og øget offentligt forbrug til væksten. DST skriver, at ”I fjerde kvartal bidrog især bilsalget til fremgangen i privatforbruget på 1,3 pct. Fraregnes anskaffelse af køretøjer, steg privatforbruget således kun med 0,1 pct. Til trods for at biler overvejende er importerede, påvirker de den danske aktivitet gennem stigning i produktskatter og de serviceydelser der knytter sig til salg af køretøjer. Det offentlige forbrug steg med 1,0 pct. i fjerde kvartal.”

Går man bag om vækstbidragene fra de enkelte komponenter i BNP regnskabet, som DS beregner, tegner der sig et meget dystert billede af dansk økonomi. Ud over en reel nulvækst, hvis der korrigeres for lageropbygning, bidrog køb af biler med hele 0,6 procent efter en næsten tilsvarende minusvækst i 3. kvartal. Hertil kommer, at vækst i offentlige udgifter bidrog med 0,2 procentpoint. Korrigeres for disse to forhold, ville BNP vækst i sidste kvartal have været minus 0,8 procent.

Går man bag om vækstbidragene fra de enkelte komponenter i BNP regnskabet, som DS beregner, tegner der sig et meget dystert billede af dansk økonomi. Ud over en reel nulvækst, hvis der korrigeres for lageropbygning, bidrog køb af biler med hele 0,6 procent efter en næsten tilsvarende minusvækst i 3. kvartal. Hertil kommer, at vækst i offentlige udgifter bidrog med 0,2 procentpoint. Korrigeres for disse to forhold, ville BNP vækst i sidste kvartal have været minus 0,8 procent.