Få fri adgang til alle lukkede artikler på ugebrev.dk hele sommerferien:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, der udkommer igen til august

UIE har det sidste års tid nydt godt af fremgangen i det veldrevne plantageselskab UPB i Malaysia, som nu udgør omtrent 80 pct. af UIE’s værdier. I år har der ikke været kæmpestore udsving i de underliggende værdier, men pga. valutaudsving skal tungen holdes lige i munden, når værdierne opgøres. Vi undersøger her. om kursfaldet på henved 10 pct. i UIE-aktien siden 1. kvartals afslutning har ændret på holdingrabatten.

Hvor 2024 var et bragende godt år for UIE-aktien, har 2025 været mere blandet. Den flotte udvikling i 2024 hænger først og fremmest sammen med udviklingen i selskabets væsentligste aktiv, som er ejerskabet på 48,4 pct. af plantageselskabet UPB i Malaysia. UPB-aktien udviklede sig flot igennem 2024 i kølvandet på stigende råvarepriser og produktivitet.

Ser vi på den aktuelle holdingrabat i UIE, så har den på kvartalsbasis ligget på 21-27 pct. i henhold til UIE’s egne opgørelser siden primo 2024. I 1. kvartalsrapporten er holdingrabatten opgjort til 22 pct., og det kan beregnes ud fra en aktuel markedsværdi på 1500 mio. USD, mens aktiverne kan opgøres til 1925 mio. USD.

Bemærkelsesværdigt er det også, at UIE i 2024 har set en markant vækst i antallet af registrerede aktionærer, som er gået fra 2414 ultimo 2023 til 4164 ultimo 2024. En god kursudvikling på plus 61 pct. (excl. udbytte) må i den grad siges at have tiltrukket investorer.

Sidste gang vi så et niveauskifte i aktionærantallet var også i forbindelse med gode tider, nemlig under covid-inflationsboomet. I den periode steg antallet af aktionærer fra et stabilt niveau omkring 1700-1800 til 2100-2300. Den seneste stigning er med andre ord mere markant, men nok også et tegn på, at det er gode tider, og at aktien har fået mere opmærksomhed. Selvom man stadig uden tøven kan sige, at UIE-aktien lever en noget overset tilværelse.

Det er altid svært at spå om råvareprisernes udvikling, ikke mindst når det gælder palmeolie, som kan være ganske komplekst pga. faktorer som f.eks. vejr, told, biologi, makroøkonomi og ikke mindst prisudviklingen i en række substituerende produkter.

Grundlæggende kan vi dog slå fast, at UPB er dygtige til at drive plantager og levere kontinuerlige effektivitetsforbedringer, og på langt sigt er det, hvad man skal investere ind i UIE.

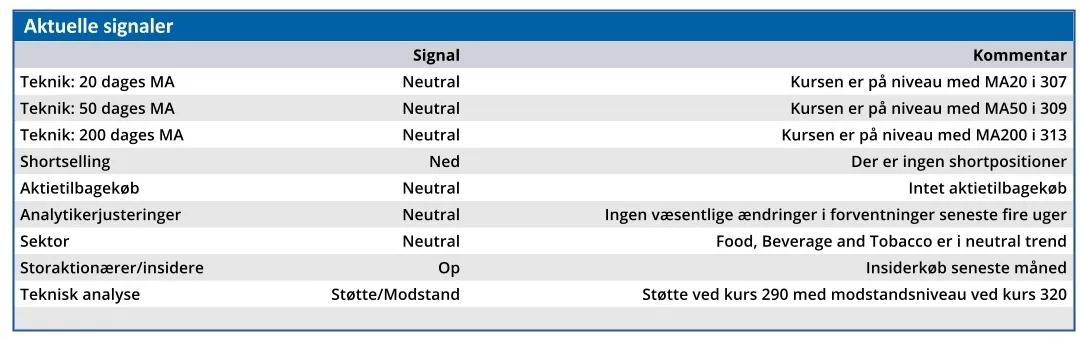

Med en holdingrabat på 22 pct. er UIE ikke meget billig i øjeblikket, mens den til gengæld heller ikke er dyr (=holdingrabat omkring 15 pct.). Det gør det svært at have en stærk holdning til aktien, og snusfornuften i baghovedet vil måske hviske, at det er tid til lidt forsigtighed med baggrund i makroøkonomien og stadig pæne råvarepriser.

Det er lige nu kun nok til en holdanbefaling og et kursmål på det aktuelle niveau. Først hvis holdingrabatten bliver 25-30 pct., synes aktien købsværdig. Ikke mindst fordi selskabet historisk har vist lyst til at starte aktietilbagekøb, når rabatten bliver for stor.

Konklusion

Aktuel kurs 305,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 300,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.