Et kursfald på 13,7 pct. som følge af et 1. kvartalsregnskab er usædvanligt. Når Per Aarsleff alligevel blev sendt til bunds med et kursfald på 13,7 pct., tænder det alle alarmsignaler om, at der må være væsentlig ny negativ information i 1. kvartalsregnskabet. Men en sådan ny information eksisterer ikke.

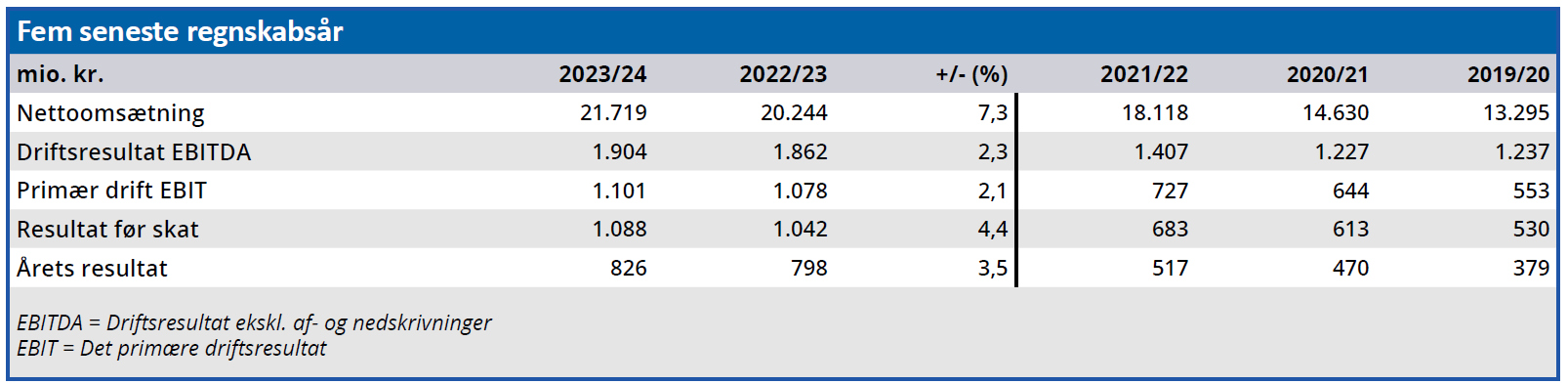

Per Aarsleffs omsætning på 5523 mio. kr. var som forventet, og stigningen på 4,1 pct. ligger i toppen af helårsforventningerne om en vækst på 0-5 pct.

Indtjeningen betegnes som tilfredsstillende af Group CEO Jesper Kristian Jacobsen, og en sammen- ligning med 1. kvartal i fjor fortæller om en stigning i driftsresultatet (EBIT) på 16 pct. Stigningen er tilmed sket samtidig med, at EBIT-margin er hævet fra 3,9 pct. i fjor til 4,3 pct. i år.

Med en ordreindgang på 5396 mio. kr. har man dækket 98 pct. af de afsluttede ordrer med nye ordrer, og endelig nåede selskabets cashflow fra driften op på næsten 1 mia. kr. (854 mio. kr.).

Det er virkelig vanskeligt at finde begrundelsen for et kursfald på 13,7 pct. i det regnskab.

Der er da heller ikke enighed om, at kursen skulle så langt ned. Finanshuset Carnegie sænkede ganske vist kursmålet efter 1. kvartalsregnskabet, men det var fra 680 til 670, og dermed udtrykte det i praksis status quo. Carnegie fastholdt da også en købsanbefaling på Per Aarsleff.

Vækstkravet løb løbsk

Men hvis vi forudsætter, at de sælgende investorer ikke ved et uheld var kommet til at læse et forkert regnskab, før de trykkede på salgsknappen, må der jo være en årsag til udsalget.

Efter vores vurdering ligger forklaringen imidlertid ikke hos hverken Per Aarsleff eller i 1. kvartalsregnskabet. Den ligger sandsynligvis hos investorerne, som efterhånden er blevet så vant til stærke regnskaber fra Per Aarsleff, at de efterhånden har strakt forventningselastikken for hårdt.

Aktiekursen er således steget 43,0 pct. det seneste år, og hvis vi kigger tre år tilbage, er stigningen næsten 90 pct. Det er vel at mærke i et aktiemarked, som p.t. ligger på samme niveau som for fire år siden. Per Aarsleffs markedsværdi er altså vokset meget kraftigt alene på baggrund af en selskabsspecifik værdiansættelse. Eller med andre ord er aktiekursen hverken helt eller delvist blevet trukket med op af et positivt marked de seneste tre år, men har leveret en kursstigning på 90 pct. alene ud fra investorernes revurdering af selskabets fundamentale forhold.

Denne revurdering ser ud til at være løbet løbsk, og i den slags situationer er der tradition for, at investorerne overreagerer, når et selskab ikke længere kan leve op til deres accelererende krav om vækst.

Forventet opjustering blev ikke indfriet

Hvis vi ser på investorernes forventninger til EBIT i 2025, så lå den frem til midten af december på 1102 mio. kr., hvilket er midt i Per Aarsleffs egen udmelding om 1050-1150 mio. kr.

Men de seneste to måneder har forventningerne gradvist arbejdet sig opad, og før 1. kvartalsregnskabet var de steget til 1166 mio. kr. Det indikerer, at investorerne havde forventet en opjustering allerede tre måneder inde i det nye regnskabsår, og da den ikke kom, udløste det en skuffelse, som satte sig i aktiekursen.

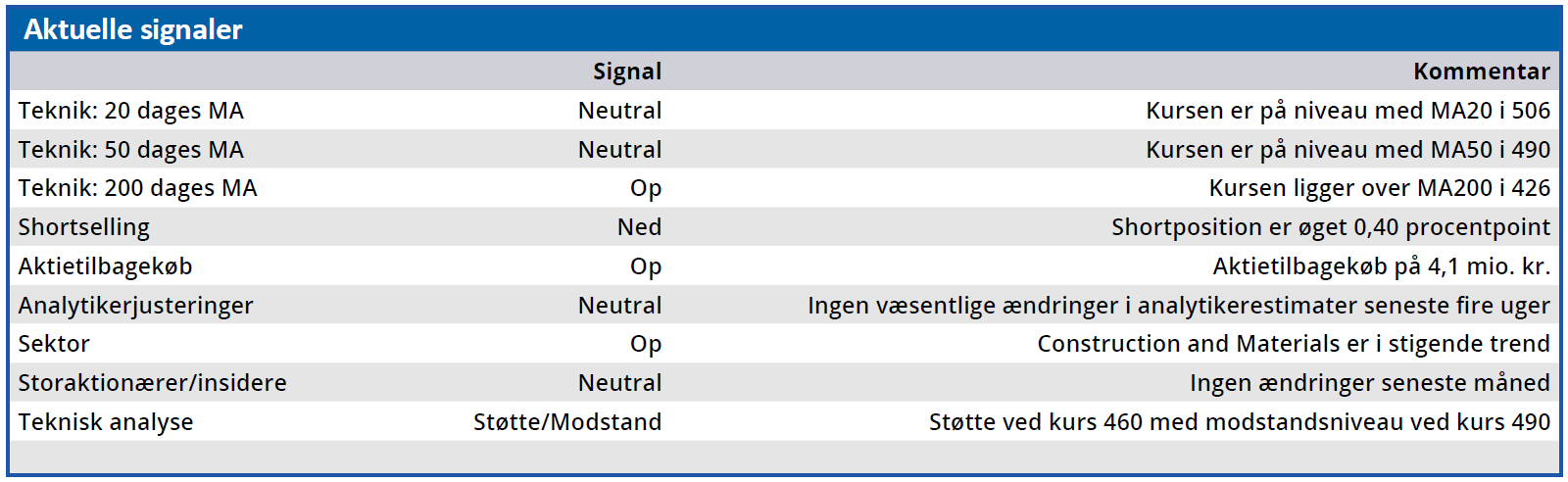

Det kan man diskutere rimeligheden af, og en kursstigning på 6,1 pct. i mandags viser da også, at en hel del investorer anså fredagens kursfald for urimeligt. Men hvad er så den ”rigtige” kurs for Per Aarsleff i øjeblikket? Med en forventet Price/Earnings på 9,97 i 2025 er aktien hverken billig eller dyr, og teknisk er der en støttelinje for kursen ved 460. Vi anser derfor et køb af Per Aarsleff-aktien på nuværende tidspunkt som værende forholdsvis risikofrit.

Men det er ikke ensbetydende med, at der er et uudnyttet kurspotentiale i aktien på kort sigt. Vi anser Per Aarsleff for at være nogenlunde korrekt prissat i øjeblikket, og medmindre man forventer en opjustering i halvårsregnskabet, er der næppe et større kurspotentiale i aktien indenfor 3-6 måneder.

Bruno Japp

Konklusion

Aktuel kurs 490,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 478

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Per Aarsleff?

Per Aarsleff Holding A/S (nogle gange blot Aarsleff) er en børsnoteret bygge- og anlægsvirksomhed.

Virksomheden har stået for fundamenterne til flere havvindmølleparker, og har blandt andet været pionerer indenfor udvikling af gravitationsfundamenter som fortrinsvis er anvendt i Østersøen.

I 2009 blev der indgået kontrakt på dele af London Array, der på daværende tidspunkt blev verdens største havvindmøllepark, og som er funderet på monopæle. Selskabet har opbygget en betydelig position indenfor rørrenovering, og omkring 2014 begyndte selskabet at opføre råhuse og senere komplette erhvervsbygninger og boligbyggerier.

Kilde: https://da.wikipedia.org/wiki/Per_Aarsleff_Holding

Ledelse

Bestyrelsesformand Jørgen Dencker Wisborg

Adm. koncerndirektør Jesper Kristian Jacobsen