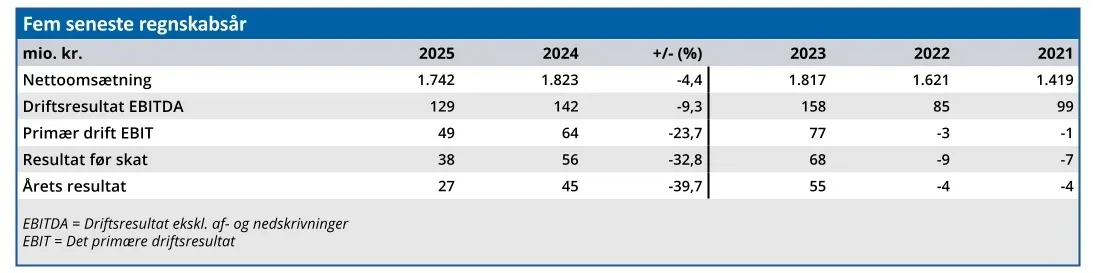

Harboes har været igennem endnu et stort investeringsår, som i den grad har øget gældsætningen. Der var fald i omsætningen og tilbagegang på bundlinjen, men også små tegn på effektivitetsforbedringer og mere fokus på egne brands med bedre priser og indtjening.

I modsætning til for en håndfuld år siden handler det for Harboes ikke udelukkende om at producere billigst muligt og hente en stor del af omsætningen fra private label aftaler med hård priskonkurrence og lav indtjening. Langsomt synes Harboes’ eget brand at løfte sig, omend der er langt op til konkurrenterne.

I den altdominerende Beverages forretning faldt omsætningen med 6 pct. til 1526 mio. kr., mens den mindre ingrediensforretning fortsætter sin stabile lave vækst med en fremgang på 5 pct. og et løft af EBIT fra 11 til 12 mio. kr. Det er med andre ord Beverages man bør fokusere på, når man vurderer Harboes.

I Beverages faldt volumen med 11,5 pct., mens omsætningen altså kun faldt 6 pct., hvilket vidner om en bedre pris per hektoliter. Fremgangen i den danske omsætning på 6,5 pct. vidner om stærkere brands og samlet udgjorde egne brands 57 pct. af Beverages’ omsætning mod 51 pct. sidste år.

Det første tegn på en mere effektiv forretningsdrift er bruttoresultatets stigning fra 356 til 362 mio. kr. trods faldende omsætning. Til gengæld har de faste omkostninger ikke tilpasset sig det lavere aktivitetsniveau, og det viser sig i et uændret niveau for salgs- og distributionsomkostninger trods 11 pct. lavere volumen.

Likviditetsreserve på 1 mio. kr. efter overtræk

Et enkelt punkt, som springer i øjnene, men som slet ikke kommenteres i f.eks. revisorpåtegningen, er Harboes likviditetsforhold, som på papiret er værre end sjældent set. Reelt har man ved regnskabsårets udgang overtrukket sin kassekredit og har en likviditetsreserve på sølle 1 mio. kr.

Årsagen angives at være et bevilget overtræk som led i en låneomlægningsproces. Men det hører med til historien, at gælden som følge af de store investeringer også er steget markant fra 191 mio. kr. sidste år til 343 mio. kr. i år inkl. nye leasingaftaler.

For fem år siden var nettogælden 82 mio. kr., men til gengæld var driftsindtjeningen også et niveau lavere og bundlinjen negativ.

Gældsniveauet bør klart være et fokuspunkt i det kommende regnskabsår, da Harboes jo ikke har en historik med stabil indtjening at fremvise. At Harboes har ”fået lov” af bankerne til at udbetale udbytte, vidner dog også om, at bankerne ikke ser den høje gæld som et problem lige nu.

Harboes langsigtede finansielle målsætning er uændret en EBITDA-margin på over 10 pct. og en ROIC over 8 pct. i 2027/28.

Der er kun to regnskabsår til at nå dette, og her er det værd at huske på, at EBITDA-marginen de seneste fem år har svinget omkring 7-8 pct. med 8,7 pct. som det højeste og 5 pct. som det laveste.

ROIC har ligget på 7 pct., 5 pct. og 3 pct. de seneste tre år, så der er også et stykke vej herfra.

Aktiekursen ligger omkring 110, og aktien ser igen en smule attraktiv ud, hvis man kan se bort fra selskabets historik, og den fortsatte usikkerhed om, hvor højt prioriteret de eksterne investorer reelt er på sigt.

En bundlinje før skat på 30-60 mio. kr. i det nye regnskabsår kan i bedste fald give en Price/Earnings på 9-10 stykker.

Upsiden i aktien ligger i det niveauskifte, der ligger i en indfrielse af EBITDA-målsætningen på 10 pct. Ligesom en ROIC på 8 pct. også bør medføre et solidt løft af bundlinjen (eller et markant lavere niveau af investeret kapital).

Handelsaktiviteten i aktien er faldet 75 pct. det seneste år, og det er et klart tegn på faldende interesse for aktien. For en tålmodig investor er det som regel et bedre tidspunkt at købe sig ind i en illikvid aktie, end når aktiviteten og interessen er høj.

Vort kursmål er uændret 120, idet vi afventer kvartalsregnskaber, der kan påvise fremgang, førend vi er klar til at løfte kursmålet. Men i en situation med blot en snert af ”eufori” kan kurs 140 eller 150 hurtigt blive en realitet.

Steen Albrechtsen

Konklusion

Aktuel kurs 112,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 120,00

Disclaimer: Læs her om ØU’s aktieanalyser.

Hvem er Harboes Bryggeri?

Harboes Bryggeri A/S er Danmarks 3. største bryggeri, og sammen med vores datterselskab i Tyskland – Darguner Brauerei GmbH – producerer og markedsfører vi vores drikkevarer og maltbaserede ingredienser på en lang række markeder verden over.

Harboes Bryggeri A/S har været børsnoteret på Nasdaq Copenhagen siden 1989, og Harboe-familien har været medejer af og ledet virksomheden siden 1883.

I dag har Harboe-familiens sjette generation ansvaret for den daglige drift af virksomheden, og ejerskabet sammen med selskabets næsten 5.000 aktionærer.

Kilde: https://harboe.com/om-harboe/

Ledelse

Chair of the Board Martin Lavesen

CEO Søren Malling