Selvom det anses for at være god praksis at sikre et vist interessesammenfald mellem bestyrelsen og aktionærerne, er der kun få danske selskaber, som stiller krav til de enkelte bestyrelsesmedlemmer om at eje private aktier i selskabet, de sidder i bestyrelsen for. Anbefalingerne om God Selskabsledelse har ikke en anbefaling om det. Økonomisk Ugebrevs kortlægning af bestyrelsesmedlemmernes lyst og vilje til at have ”hånd-på-kogepladen” viser, at de fleste medlemmer af de store selskabers bestyrelser har private aktier. Men der er også mange undtagelser, og det er et problematisk signal til aktionærer og andre interessenter, skriver chefredaktør Morten W. Langer.

De danske anbefalinger om god selskabsledelse åbner for aktievederlag til bestyrelsen, men anbefaler ikke et egentligt privat aktieejerskabskrav for bestyrelsesmedlemmer. Alligevel har nogle få større selskaber fastsat i deres vederlagspolitik, at de enkelte medlemmer skal have en vis portion private aktier i selskabet.

Eksempelvis skriver Mærsk i sin vederlagspolitik under overskriften ”shareholding requirement”, at “to align the interests of the Board with shareholders, members of the Board must hold a specific minimum level of A.P. Møller – Mærsk A/S shares. Within 24 months of the member first being elected to the Board, the member must have a holding value equal to 25% of the fixed annual Board fee (excluding Committee fees) before taxes.”

Videre hedder det: “Should the Board member be re-elected, the member must increase his/her shareholding within 24 months after being re-elected, so it amounts to 50% of their gross fixed annual Board fee. The shareholding requirement aligns the Board members’ interests with the interests of the shareholders. All Board members are in compliance with the shareholding requirement.”

Modsat de fleste andre store selskaber i Large cap universet oplyser Mærsk ikke i årsregnskab eller vederlagsrapport den aktuelle aktiebeholdning for hvert bestyrelsesmedlem. Men det årlige basishonorar på 1,05 mio. kr. svarer det til, at hvert bestyrelsesmedlem skal have for ca. en kvart million kroner private aktier efter første år, og altså aktier for mindst en halv mio. kr., hvis de bliver genvalgt. Formand Robert Mærsk Uggla får 4,2 mio. kr. i honorar, hvilket giver et ejerkrav på to mio. kr.

God forretning efter kursstigning

Marika Fredriksson, som blev valgt første gang til Mærsks bestyrelse i 2022, er seneste køber af private aktier i bestyrelsen: Hun købte ti aktier til kurs 14.585 den 29. december 2025, og det har været en god forretning med den aktuelle aktiekurs på 16.145.

Et andet stort selskab, hvor bestyrelsen er underlagt krav om at eje private aktier, er Pandora. I vederlagspolitikken oplyses, at ”board members are required to hold a minimum level of Pandora shares to emphasise their connection and commitment to Pandora, and to align their interests with shareholders. Board members are required to purchase (if relevant) and hold Pandora shares to meet the Share Ownership Requirement as long as they serve on the Board of Directors. The Share Ownership Requirement for each individual member of the Board of Directors is set at 100% x Annual Fee. The Share Ownership Requirement must be fulfilled within 24 months from the day of appointment to the Board of Directors.”

Bestyrelsesmedlemmer skal altså efter to år have private aktier svarende til et helt års bestyrelseshonorar. Hos Pandora svarer det til 591.000 kr. Det er et lidt højere beløb end hos Mærsk for menige medlemmer, men betydeligt mere for formand og næstformand. Pandora oplyser de enkelte bestyrelsesmedlemmers private aktieposter.

Det oplyses også, hvor mange gange mindstekravet det enkelte bestyrelsesmedlem har aktier for: Formand Peter A. Ruzicka havde ved udgangen af 2025 aktier for 16,3 mio. kr. svarende til ni gange mindstekravet på knap to mio. kr. Afgåede næstformand Christian Frigast havde ved årsskiftet private aktier for knap 38 mio. kr. svarende til 43 gange mindstekravet.

To bestyrelsesmedlemmer havde for to mio. kr. svarende til fire gange mindstekravet. Tre nyere medlemmer havde ved årsskiftet endnu ikke oparbejdet en privat beholdning på mindstekravet. Blandt andet havde Dansk Industri-direktør Lars Sandahl for 0,3 mio. kr. ved årsskiftet, svarende til det halve af mindstekravet. Så han skal altså de næste år købe ekstra op.

Det oplyses også, at andre bestyrelsesmedlemmer er faldet under mindstekravet på grund af aktiekursfald, og at det vil blive indhentet ved supplerende private opkøb.

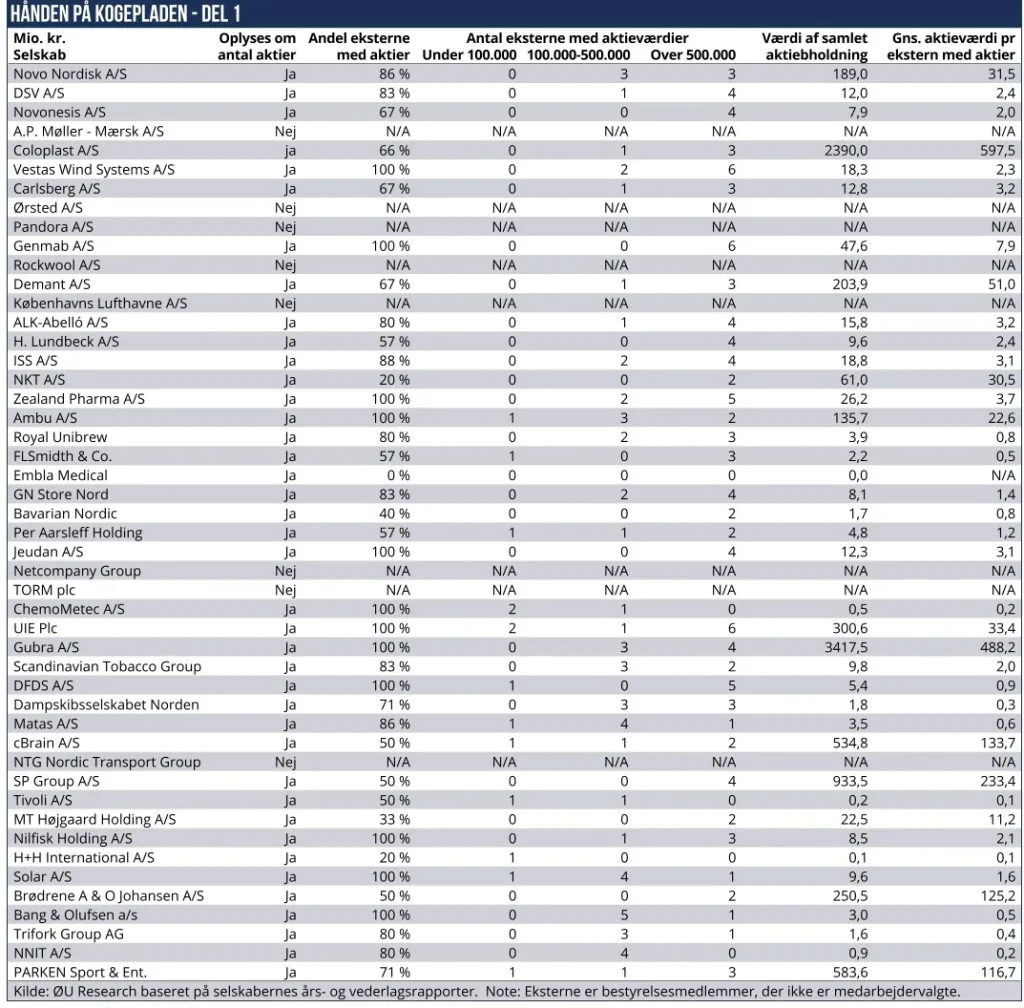

Blandt mange af de store Large Cap-selskaber er der en del bestyrelsesmedlemmer, som ikke har private aktier – eller meget få.

Hos Novo Nordisk har bestyrelsesformand Lars Rebien for hele 186 mio. kr. private aktier. Mens næstformand Cees de Jong slet ikke har Novo aktier. Stephan Engels har for 2,1 mio.kr. private aktier, mens bestyrelsesmedlemmerne Britt Meelby Jensen og Kasim Kutay kun har for sølle 0,1 mio. kr. og 0,2 mio. kr. Umiddelbart kunne man godt tolke dette som manglende tro på en bedre fremtid for Novo Nordisk. Et bestyrelseshonorar hos medicinalkoncernen giver 0,9 mio. kr. plus mellem 200.000 og 400.000 kr. for udvalgsposter.

Hos Ørsted har bestyrelsesformand Lene Skole private aktier for 1,6 mio. kr. hvilket er lidt over hendes samlede bestyrelseshonorar sidste år på 1,4 mio. kr. Næstformand Andrew Brown har ingen Ørsted-aktier, to andre bestyrelsesmedlemmer, som er gengangere, har hver for ca. en halv mio. kr. hvilket stort set matcher grundhonorar plus udvalgshonorarer.

Hos DSV har formand Thomas Plenborg private aktier for 8,2 mio. kr., mens to af bestyrelsesmedlemmerne har aktier for 0,2 mio. kr. og 0,5 mio. kr. Et menigt bestyrelsesmedlem hos DSV får 0,8 mio. kr., og formanden oppebærer et honorar på 2,4 mio. kr. Plenborg har altså for hvad der svarer til lidt over tre års bestyrelseshonorar.

Hos Carlsberg har alle bestyrelsesmedlemmer store eller mindre private aktieposter. Formand Henrik Poulsen har for knap fem mio. kr., næstformand Majken Schultz for 336.000, hvilket dog næsten er en tredobling siden året før. Schweizeren Magdi Batato ejer private Carlsberg-aktier for 2,9 mio. kr., og fondsudpegede medlem, professor i astrofysik Jens Hjorth, har 100 aktier eller for 84.000 kr. efter førstegangsvalg i 2025. Et grundbestyrelseshonorar hos Carlsberg er en halv million plus udvalgshonorarer på 200.000 til 300.00 kr. Henrik Poulsen oppebærer som formand 2,2 mio. kr. Han har altså, hvad der svarer til lidt over to års honorar i aktier.

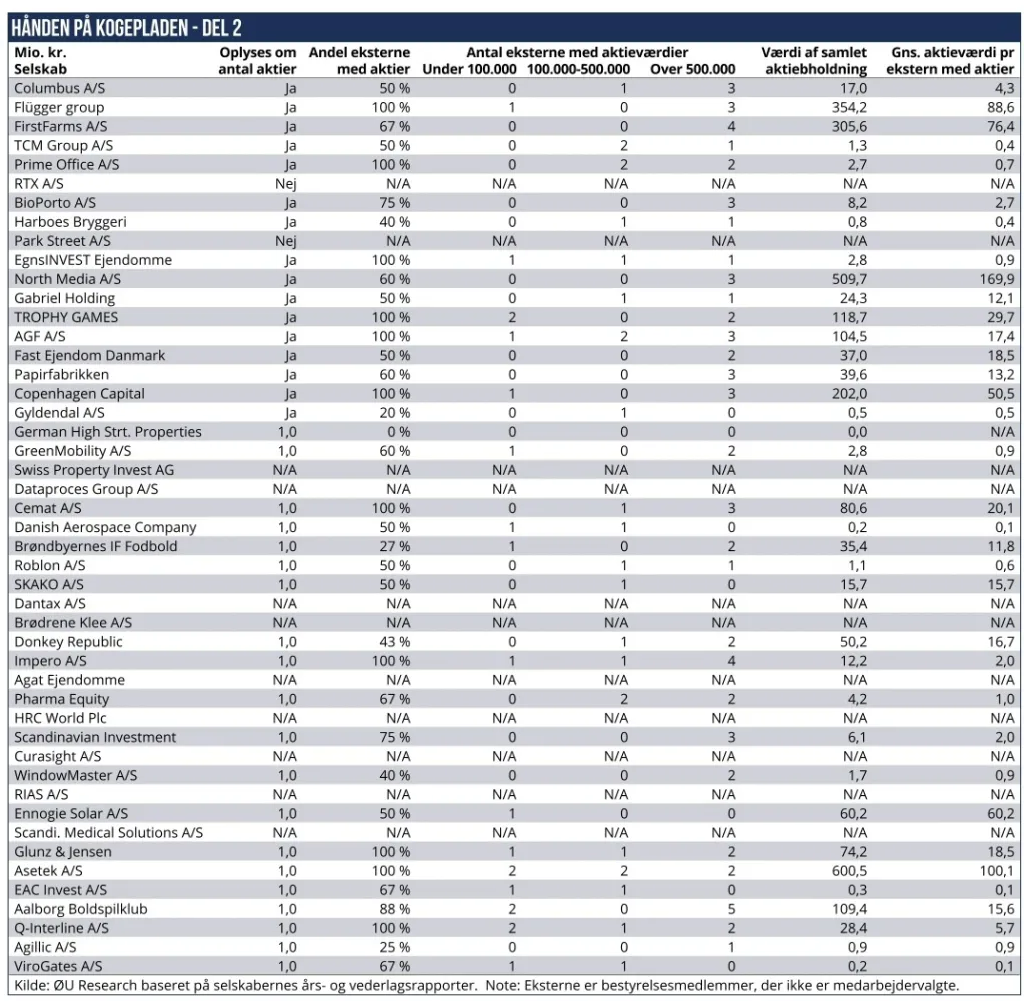

Økonomisk Ugebrevs kortlægning viser, at de fleste store selskaber har en høj andel af bestyrelsesmedlemmer med private aktier. Men der er også undtagelser, nemlig NKT (20 pct. af medlemmerne har private aktier), Lundbeck (57 pct.), Norden (71 pct.), MT Højgaard (33 pct,), Parken (71 pct.), H+H International (20 pct.) og Bioporto (75 pct).

Hos de fleste børsnoterede biotekselskaber har alle bestyrelsesmedlemmer private aktier, men det er mest fordi de får tildelt aktieoptioner, hvilket ikke ses som god selskabsledelse, men praksis i biotekverdenen er altså modsat.

Heller ikke mange nordiske selskaber har krav til bestyrelsen om privat ejerskab. Hos norske Norwegian anvender man en anden model: Bestyrelsesmedlemmerne får et ekstra honorar til at købe private aktier for.

Formuleringen er sådan: ”The shareholder elected Board members, and the Chair of the Board were granted fees to buy shares in the Company. The shares cannot be sold until the shares have a value corresponding to an annual board fee, NOK 1,210,000 for the Chair of the Board and NOK 560,000 for the shareholder elected Board members, or before resignation from the Board.”

Proxy advisors lægger vægt på bestyrelsens ejerskab

Blandt andet proxy advisors lægger vægt på bestyrelsens ejerskab af private aktier. Rationalet er at sikre, at bestyrelsesmedlemmer i børsnoterede selskaber har en meningsfuld, langsigtet privat aktiebeholdning i selskabet, samt at skitsere principper for niveau (”hvor meget”) og styring. Grundlæggende giver det en slags interessesammenfald med selskabets aktionærer.

Hensigten er blandt andet at reducere risikoen for beslutninger, der maksimerer kortsigtede honorarer eller komfort frem for langsigtet værdiskabelse. Når bestyrelsen deler både nedsiden og opsiden, er det også forventningen, at disciplinen omkring M&A, gearing, aktietilbagekøb/udbytte og investeringskriterier øges. Det ses også at mindske incitamentet til empire building og value-destroying deals.

Vigtig ses også signalværdien til markedet: Insider-”skin in the game” kan opfattes som et positivt signal om ledelsens tillid til strategien. Og det kan understøtte investor relations, især i perioder med kursvolatilitet eller strategisk transformation. Det forstærker også ejerkulturen i hele organisationen og tydeliggør, at governance handler om langsigtet værdi – ikke kun compliance.

Det kan også øge bestyrelsens engagement i performanceopfølgning, KPI’er og incitamentsdesign.

Bundlinjen er, at mange investorer, proxy advisors og governancekoder forventer meningsfuldt ejerskab, især for komitéformænd og bestyrelsesformanden. Overordnet er det alligevel usædvanligt i Danmark, at børsnoterede large caps har et hårdt krav om, at bestyrelsesmedlemmer skal eje private aktier svarende til eksempelvis 1–3x årligt honorar. Nogle selskaber anvender i stedet bløde formuleringer (“forventes/tilskyndes”).

Der findes en stribe internationale studier om bestyrelsesmedlemmers personlige aktieejerskab og selskabsperformance. McConnell & Servaes (Journal of Financial Economics, 1990/1995-klassikere) viser en ikke-lineær relation mellem insider/board-ejerskab og værdi (Tobin’s Q). Værdien stiger, når insiderejerskab bevæger sig fra lavt til moderat niveau, men effekten flader ud eller vender ved meget høje ejerandele (entrenchmentrisiko). Det understøtter et “meningsfuldt, men ikke ekstremt stort” ejerskab hos insiders/board.

Nyere working-papers sammenfatter referencer til en stribe klassiske forskningspapirer. F.eks. Bauer (UH) pdf med oversigt og referencer. I Director Ownership, Governance, and Performance (Anderson & Reeb m.fl.) findes også generel positiv samvariation mellem direktør-/bestyrelsesejerskab og fremtidig performance/markedsværdi, men styrken afhænger af governancemiljø og ejerstruktur.

I et marked med høj ejerkoncentration viser data, at governancefaktorer, inkl. ejerskab, hænger sammen med performance, og effekter af bestyrelsesejerskab/koncentration påvirkes af institutionsrammer. I “Corporate ownership and firm performance” (forskellige EM-studier) findes, at direktør-/bestyrelsesejerskab i ikke-vestlige lande er positivt forbundet med fremtidig performance (ROA, Tobin’s Q), særligt hvor investorbeskyttelse er svagere.

Glass Lewis Denmark Benchmark Guidelines anbefaler, at bestyrelsesmedlemmer opfordres til at investere en del af vederlaget i aktier og erkender fravær af universelle hårde krav. Sammenfatter investorers rationale for ejerskab for alignment.

Generelt viser den internationale litteratur, at meningsfuldt bestyrelsesejerskab er associeret med højere værdiansættelse og bedre kapitalallokering, men relationen er ofte ikke-lineær og kontekstafhængig.

Klassiske studier dokumenterer gevinster fra lavt til moderat ejerskab og aftagende eller negative marginale effekter ved meget høje ejerandele:

Bauer (UH) refs til McConnell & Servaes

Director Share Ownership – Australia

Morten W. Langer