For ALK står 2023 i særlig grad i de kliniske datas tegn, fordi der vil blive fremlagt data, som for alvor kan understøtte selskabets væksthistorie efter 2025. Efter en kursmæssig kedelig periode kan det måske få investorerne til at se på aktien med friske, langsigtede øjne igen. I rekordregnskabet 2022 blev drømmen om stor og nær succes i Nordamerika endegyldigt aflivet, og den manglende succes i USA har givetvis også været en tung sky for aktien det sidste lange stykke tid.

ALK leverede et 4. kvartalsregnskab, der var det bedste nogensinde målt på omsætning. For hele året var bundlinjen den højeste nogensinde, så på sin vis er det svært for ALK-investorerne at være utilfredse i øjeblikket.

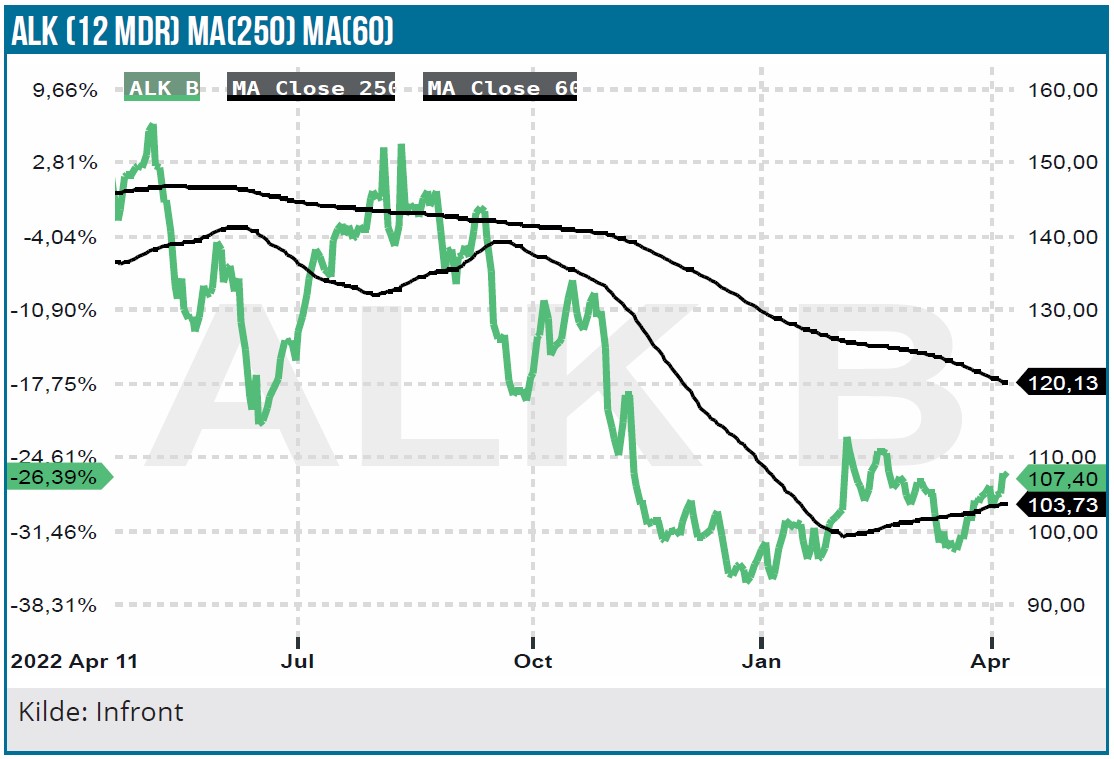

Kursgrafen fortæller imidlertid en lidt anden historie, og selvom den ikke er meget forskellig fra andre højt prissatte vækstaktiers udvikling, siden renteuroen satte ind sidste år, så er det lidt specielt at se så store udsving i en aktie som ALK, der i nogen grad bør blive anset som en stabil pharmaaktie. Den har dog et indbygget element af ”stabil, høj vækst”, og det har tjent investorerne godt, indtil renteuroen begyndte og startede en voldsom reprisning af nutidsværdien af den fremtidige ”vækst”.

Den største værdi i ALK-aktien ligger i den fremtidige og langvarige vækst, der forventes fra især udrulningen af allergitabletter. Det illustreres tydeligt ved, at markedsværdien i dag stadig ligger helt oppe omkring 24 mia. DKK trods det store kursfald. Vi skal her huske på, at omsætningen kun lige har krydset 4 mia. DKK, og at bundlinjen stadig skal tælles i millioner og ikke milliarder!

Hurtig USA-succes opgives, ambitioner nedtones

Siden det store strategiskifte og ledelsesskifte for en stor håndfuld år siden har drømmen om at erobre det Nordamerikanske marked været til stede i selskabet og i investorernes bevidsthed som en væsentlig del af aktiehistorien. Det seneste stykke tid er den historie trådt i baggrunden, fordi ALK har leveret gode resultater andre steder og ikke vist store fremskridt i Nordamerika. Ikke mindst har præstationerne i Europa været stærke og gode nok til at vise skaleringseffekterne i forretningen. Hvis der skulle være nogen tvivl om, at Nordamerika ikke længere fylder i de nære forventninger, så blev det ret tydeligt på 2022-regnskabets telefonkonference, hvor CEO Carsten Hellmann gjorde det klart, at han var færdig med at love mere for Nordamerika end man kan holde. ”I’m out of the woods of overpromise and underdeliver” blev der helt konkret sagt.

Det store håb om at erobre det svære nordamerikanske marked hurtigt er dermed passé. Konsekvensen er dog ikke, at man opgiver, men at der bliver skåret til i strategi og tilgang. Det er svært at se det som andet end en i hvert fald midlertidig resignation og omgruppering af ressourcerne. Selvom man stadig vil adressere allergilægerne, så handler det nu i stor grad om at finde en vej uden om de ”genstridige” allergilæger, der nægter at miste indtægter ved at skifte fra injektioner til tabletter.

Udfordringen for ALK har lige fra start været strukturel, idet de mange allergilæger (der skal udskrive ALK’s allergitabletter) ikke har noget økonomisk incitament til at starte patienterne på tabletter i stedet for den nuværende standardbehandling med flere injektioner, som giver lægerne en god indtjening. Snarere er der tale om et de-incitament, da lægerne reelt vil tabe anseelige indtægter per patient.

ALK vi nu fokusere primært på allergilæger på øst- og vestkysten, hvor man vurderer at have større chance for at nå igennem med budskabet. Lidt fortegnet er det næppe helt forkert at anse storbyerne på kysterne som lidt mere progressive og moderne og dermed også have en større chance for at tage imod nye behandlingsmetoder. Et andet vigtigt element er målrettet at få fat i børnelægerne, som ikke på samme måde har økonomiske udfordringer ved at skulle udskrive allergitabletter. Hermed gødes jorden også for en formentlig lancering af de kommende tabletbehandlinger af husstøvmider og træpollen til børn. Det er også et vigtigt aspekt, at allergisyge børn ofte vil få hurtigere og bedre behandling end allergisyge voksne, der basalt kan være langsommere om at gå til lægen, eller helt slå allergien hen som en mindre ting, man måske ovenikøbet har lært at leve med.

Endelig vil man også gå via andre salgskanaler og partnerskaber med organisationer som eksempelvis apotekskæder, andre typer af klinikker, onlinelæger, m.v. Der ligger selvsagt et stort arbejde i overhovedet at få disse enheder til også at være opmærksom på allergier og skubbe patienter i retning af en behandling.

Drømmen om Nordamerika lever fortsat, og der er ikke givet op, for behovet og potentialet på markedet er tilstede – og det er stort. Over ”de næste år” forventer man at se resultater af ”strategiskiftet”, men det er tydeligt, at ALK nu har gjort alt for at tale forventningerne ned til et snarligt gennembrud i Nordamerika.

3 sæt vigtige data for fremtidig vækst i 2023

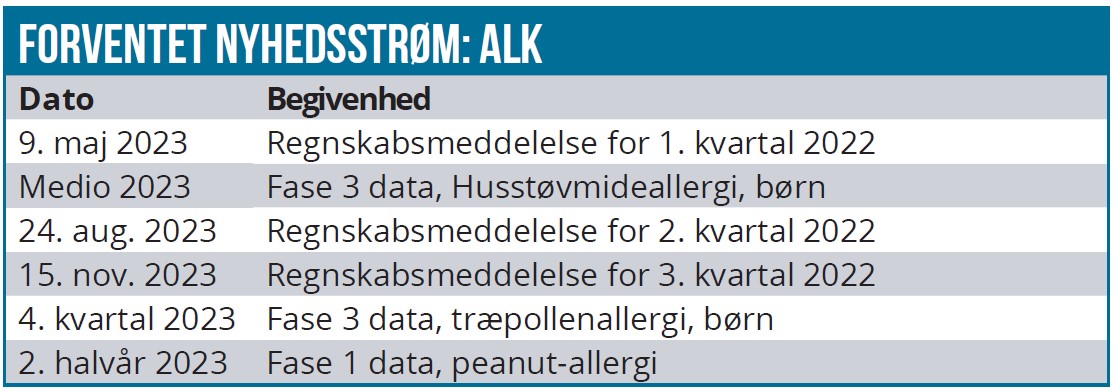

Vi forventer ikke de store problemer for ALK til at levere vækst og fremgang i 2023, men det, der især vil tage opmærksomhed, er data fra 3 vigtige kliniske studier, som i større eller mindre grad kan understøtte de fremtidige vækstudsigter.

Vigtigst på kort sigt bliver helt klart resultaterne af de 2 børnestudier i husstøvmideallergi og træpollenallergi, som begge er fase 3 studier og dermed de sidste og afgørende studier, inden der kan indsendes godkendelsesansøgning til myndighederne. Data fra husstøvmideallergi forventes medio året, mens data fra træpollen ventes i 4. kvartal. Falder data godt ud, kan der efterfølgende indsendes ansøgning, og en lancering kan starte i 2024/2025.

I 2. halvår ventes også data fra det første fase 1 studie med ALK’s middel mod peanutallergi, som er første skridt ind på det nye og meget større marked for fødevareallergier. Data kan blive ganske vigtige og en løftestang for de investordrømme, der skal kunne drive aktiekursen videre frem mod 2030’erne. Der vil selvfølgelig komme flere og vigtigere studiedata fra fødevareområdet i de kommende år, men det første studie er selvsagt meget vigtigt for tilliden til hele det strategiske skridt ind på det store fødevareallergimarked.

Makrouro uden stor effekt

Trods den makroøkonomiske modvind fastholdes de finansielle målsætninger i strategiplanen for 2025. Her venter ALK at nå 25 % i EBIT-margin og et niveau på 10 % organisk salgsvækst.

De senere års fremgang på toplinjen har tydeligt kunnet ses på bundlinjen, og 2023-udmeldingen er ingen undtagelse. Her ventes 7-11 % vækst i omsætningen at føre til 24-45 % vækst i EBIT-resultatet. Relativt ventes EBIT-marginen at blive løftet fra 10 % i 2022 til 13-15 % i 2023.

Bruttomarginen ventes at stige 1 procentpoint fra 61 % og med en EBIT-margin-forbedring der i procentpoint udgør rundt regnet det halve af omsætningsvæksten, er det tydeligt, at der ligger flere skalafordele i forretningen og bare venter på, at omsætningen stiger, førend de kan blive realiseret og understøtte målet om en EBIT-margin på 25 % i 2025.

Den langsigtede vækst i ALK ligger i den store udrulning af tabletbaseret allergimedicin, og groft sagt vil gode data fra børnestudierne her i år kunne understøtte væksten i sidste halvdel af dette årti efter en forventet lancering i 2024/2025. På kortere sigt lurer også potentialet i Kina, hvor myndighederne netop har accepteret ansøgningen, hvilket ikke skal forveksles med en egentlig godkendelse. Ser vi længere frem, skal det mange gange større marked for fødevareallergi skabe yderligere vækst i forretningen. I det lys er det klart, at de første data fra ALK’s middel mod peanutallergi kan blive uhyre vigtige for forventningsdannelsen, også selvom det kun er fase 1 data, hvis værdi nøgternt set kan være ret begrænset.

For ALK ser vi et studiedatatungt 2023, som ved gode data kan genskabe tilliden til aktien og dens fremtidige, mangeårige væksthistorie. Vi løfter vort 6 mdr. kursmål til 130 DKK i forventning om succesfulde studier, og et godt kursforløb allerede forud for studiedata, som altså forventes fra midten af 2023.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 107 DKK

Kursmål: 130 DKK

Analysedato: 12. april 2023