Kursreaktionen efter ALK’ 1. kvartalsregnskab indikerer tydeligt, at investorerne nu igen er ved at have tillid til, at ALK’s tabletforretning kan vokse de næste mange år. Man er tilsyneladende ligeglad med, at ALK ser ud til at måtte skyde genvej for at nå 2025-målsætningen, og det viser tydeligt, at øjnene nu er stift rettet mod næste måneds kapitalmarkedsdag, der skal give en pejling på de næste mange års vækstbillede.

I 1. kvartal, som er højsæson for ALK, var der massiv fremgang til tabletsalget på 28 % i Europa og 20 % på det (endnu) mindre Nordamerikanske marked. Det var en solid præstation, også selvom vi skal huske på, at en del af fremgangen selvfølgelig også skyldes, at tabletsalget sidste år var ganske skuffende og medvirkende til den dårlige kursperformance sidste år. ALK anførte, at den ”underliggende vækst” i antal patienter uændret ligger omkring 10 %, så bedre priser og et ændret landemix var også med til at forklare væksten i kvartalet.

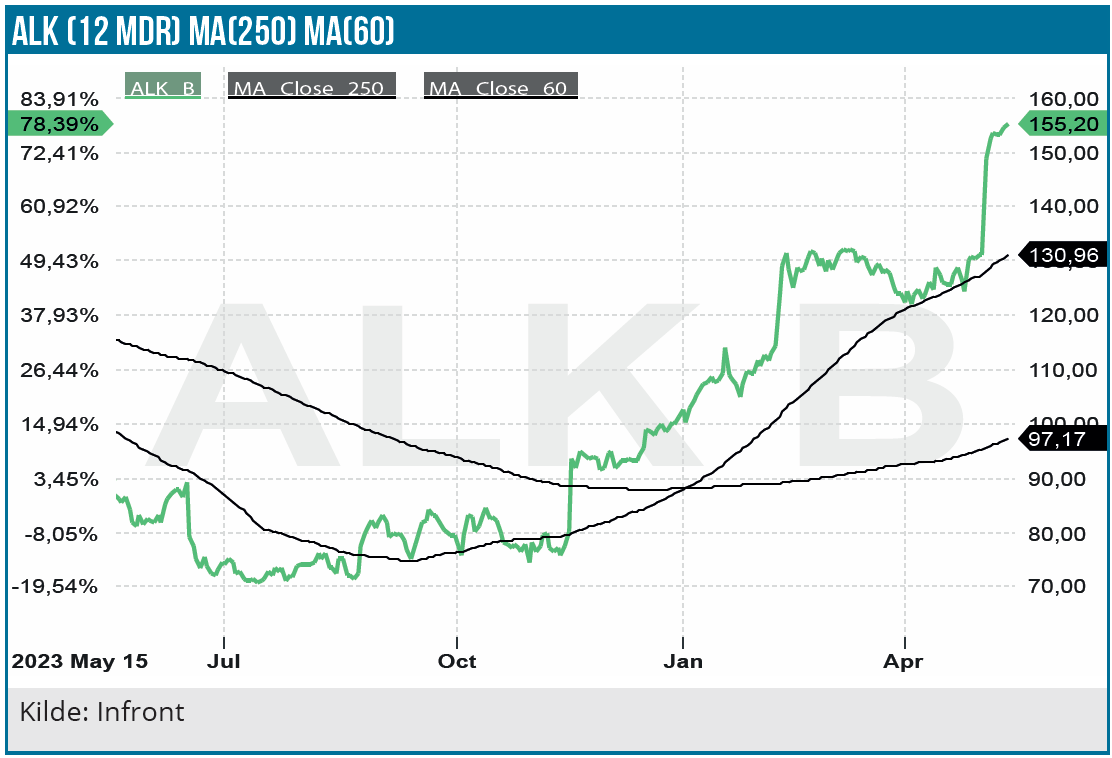

Med 28 % vækst på det vigtige europæiske marked og 20 % i Nordamerika, er der igen dokumentation for, at tablet-drømmen lever. Det var noget, investorerne kunne lide og sendte aktien op med imponerende 14 % på regnskabsdagen. Intradag var stigningen tæt på 20 %. En så stor stigning på dagen er interessant, fordi den kommer oven i en stigning på 30 % år-til-dato allerede, og aktien er nu kun 10-15 % fra all-time-high på 175 DKK.

Ser vi lidt dybere i regnskabet, så var der udover fremgang til tabletsalget i Europa også en massiv fremgang i EBIT-marginen fra 18 til 23 %, og det mundede ud i en meget konkret fremgang i EBIT-resultatet på 41 % fra 228 til 316 mio. DKK. Dermed er næsten halvdelen af hele sidste års EBIT på 666 mio. kr. nu er i hus i år. Også her skal vi huske på, at 1. kvartal er højsæson, og det afspejler sig bl.a. i, at EBIT-marginen for helåret fastholdes på 17-19 %, selvom man altså leverede 23 %-margin i 1. kvartal. Sidste år (hvor tabletsalget skuffede i 1. kvartal), nåede EBIT-marginen 18 % i 1. kvartal, men for helåret nåede man kun 14 %.

På helårsbasis var dog reelt tale om en lille opjustering, idet man i de fastholdte 17-19 % EBIT-margin nu inkluderer engangsomkostninger på 60 mio. DKK til optimeringsprogrammet, hvilket modsvarer lige over 1 procentpoint. Det er et besparelses- og effektiviseringsprogram med en effekt på 250 mio. DKK næste år, og det giver selvsagt en nemmere vej til 2025-målsætningen om 25 % EBIT-margin. (”25 in 25”)

Nye målsætninger på vej

Om nogle uger d. 4. juni afholder ALK en kapitalmarkedsdag, hvor man vil løfte sløret lidt mere for dels de nye langsigtede finansielle ambitioner, dels de mere konkrete tiltag i besparelses-/effektiviseringsprogrammet på 250 mio. DKK. Især de finansielle ambitioner på vækstsiden vil tiltrække sig opmærksomhed, fordi investorerne her får en mere konkret pejling på, hvad man egentlig nu kan tillade sig at forvente af tabletsalget i de kommende år. Vi skal huske på, at tabletsalget i 1. kvartal allerede stod for 52 % af omsætningen og er den altafgørende vækstdriver for ALK.

Som vi skrev sidst (Se grå boks på næste side) så det unægtelig også ud til, at ALK ville få svært ved at nå 2025-målsætningen om 25 %-EBIT-margin. I et pessimistisk øjeblik kan man godt konstatere, at ALK er nødt til at ”skyde genvej” via optimeringsprogrammet med effekt på 250 mio. DKK næste år, hvoraf halvdelen skal investeres i væksttiltag, mens den anden halvdel skal gå til at ”supportere” 2025-ambitionerne. Dvs. omkring 125 mio. DKK i besparelser, som direkte vil modsvare mindst 2 procentpoint positiv effekt på EBIT-marginen, hvis vi antager, at omsætningen i 2025 vil nå op omkring 6 mia. DKK. I forhold til det helt lange sigt gør det naturligvis mindre, om man eksempelvis kun når 23 % margin i 2025, men det trækker lidt ned i vores vurdering, at man et eller andet sted var nødt til at skyde genvej for (formentlig) at nå i mål.

På kapitalmarkedsdagen vil man også berøre emner som kapitalstruktur og kapitalallokering, hvilket kan betyde, at aktionærerne efter en del års fravær igen kan begynde at spejde efter at se udbytte eller aktietilbagekøb.

Stadig konservativ guidance

Ovenpå et stærkt 1. kvartal kan det naturligvis virke lidt konservativt, at ALK ikke opjusterer. Det er på sin vis korrekt, men vi ved også, at ALK normalt er konservativ i sine årsforventninger. Det er også tilfældet denne gang, for ledelsen understregede, at man med egne ord stadig opererer med en ydmyg/forsigtig (”modest”) guidance for særligt 2. halvår af 2024, som man ikke har så god pejling på endnu. Der er med ALK’s egne ord ”plads til usikkerheder” i 2. halvår, for 1. halvår har man ganske godt styr på, herunder en fortsat effekt fra tabletfremgangen, der også påvirker 2. kvartal.

Aktiens flotte comeback og stigning på 50 % i år betyder selvsagt, at den bestemt ikke længere er et røverkøb. Den forventede 2025-P/E ligger nu omkring 40-50, og det understreger tydeligt, at det for ALK-investorerne nu igen handler om væksten i forretningen de kommende mange år. Det skal kapitalmarkedsdagen d. 4. juni gerne give et meget solidt bud på, ellers er der givetvis nogle investorer, der vil blive skuffet og lede efter udgangen.

En lille detalje er, at der de sidste mange kvartaler ikke tales meget om USA, og her kan der måske ligge en lille overraskelse, hvis kapitalmarkedsdagen også kan give nyt håb til drømmen om succes på det amerikanske tabletmarked. Vort kursmål er mere end indfriet, og vi er stadig mest trygge ved at stå på sidelinjen, indtil de nye målsætninger er fremlagt og fordøjet af investorerne. Ser vi meget konkret på aktiekursen, ser det ud til, at den i forventningens glæde godt kan nå op og flirte med all-time-high på 175 DKK.

Vi indtager dog en afventende position med en NEUTRAL-anbefaling og et kursmål på 150 DKK på 6 mdr. sigt, men med en forventning om, at vi om nødvendigt opdaterer både anbefaling og kursmål efter kapitalmarkedsdagen.

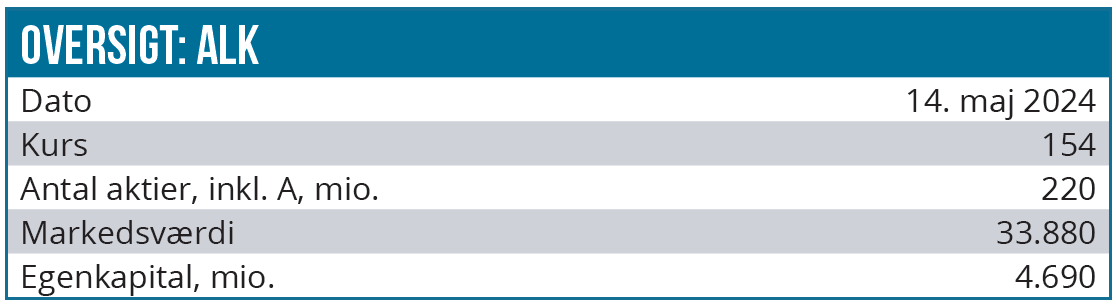

Kurs på anbefalingstidspunkt: 153 DKK

Kursmål: 150 DKK (6 mdr.)

Analysedato: 15. maj 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser

Vi skrev sidst (Marts 2024)

Selvom faldet i R&D principielt sikrer mindst halvdelen af årets forventede fremgang i EBIT-marginen, så vil der selv med et 2024 helt i toppen af forventningen stadig ligge et stort arbejde i 2025 med at komme videre op til 25 %-målsætningen.

Lytter man godt efter på telefonkonferencen, får man da heller ikke indtryk af, at det bliver nemt at indfri 2025-målsætningen. Snarere tværtimod, men redningen kan måske blive, at fokus flyttes frem mod 2030. ALK er med næsten nytiltrådte CEO Peter Halling i front i gang med en fuld gennemgang af strategien (360 graders review) eller sagt med andre ord ”et servicetjek” af strategien. Med CEO’s ord er det ”ikke med henblik på at ændre ambitionerne, men for at understøtte dem”, hvilket naturligvis er vigtigt at have i baghovedet allerede nu.

ALK vil præsentere resultaterne på en kapitalmarkedsdag i løbet af 2. kvartal, og skal vi her komme med et bud på, hvad der sker, så er det mest oplagte måske, at 2025-ambitionen fastholdes, MEN at den får god hjælp af en række mindre omstruktureringer og effektiviseringer, som gennemføres i 2. halvår for at øge indtjeningen, men som også afføder en række ekstraordinære omkostninger, der forsvinder ned under EBIT-linjen. Dermed flyttes en række omkostninger måske ned som ”special items”, og dermed kan 2025-målsætningen alligevel blive indfriet relativt nemt samtidig med, at man flytter fokus frem mod de nye 2030-aspirationer.