Når der er mulighed for at få jackpot, følger usikkerheden sædvanligvis også med. Alligators meget lave prisfastsættelse afspejler investeringscasens betydelige usikkerhed. Der blev taget noget af den usikkerhed af med udmeldingen af positive mitazalimab interim data i starten af året, men mitazalimabs fremtid er ikke desto mindre stadig usikker. Behovet for en kapitalindsprøjtning er presserende og et partnerskab på mitazalimab er et must. Aktien har imidlertid en markant upside og anbefales til den risikovillige investor.

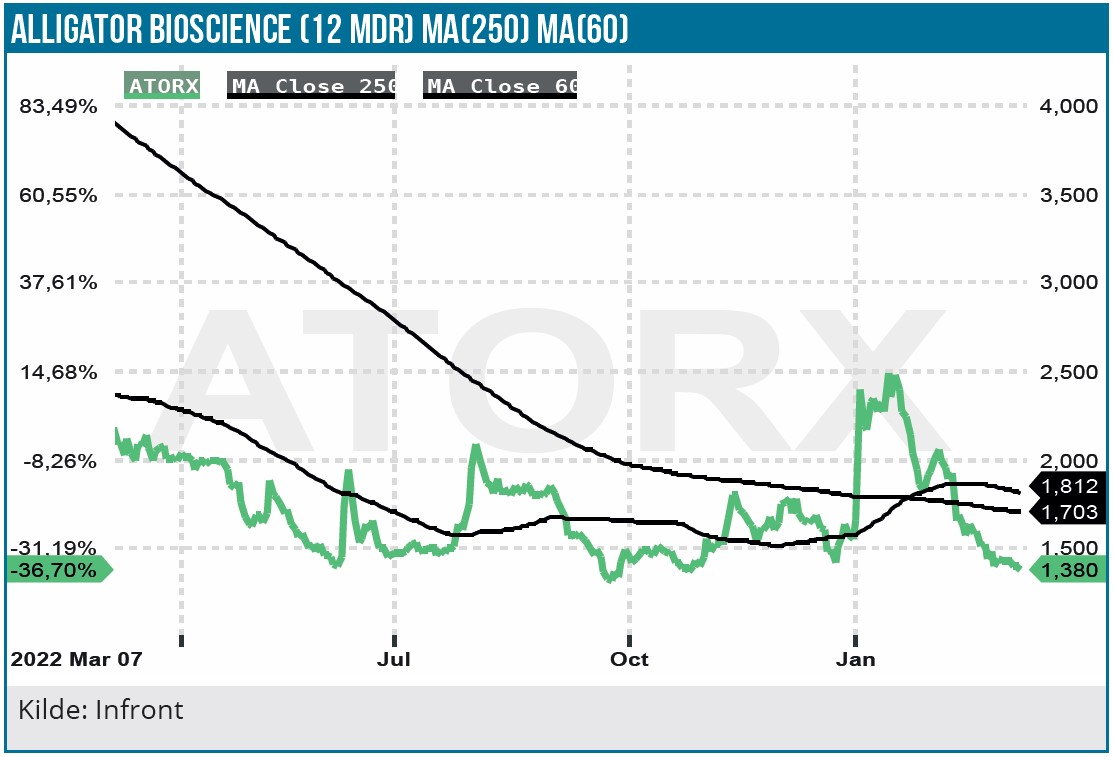

Der kom gode nyheder på mitazalimab fase 2 studiet i starten af januar i år, som gav et boost til aktiekursen. Kursen er imidlertid siden faldet tilbage, hvor selskabets anstrengte finansielle situation selvfølgelig spiller en rolle. Investorerne har for tiden ikke smag for early-stage biotekselskaber, især når de er i finansielle trængsler.

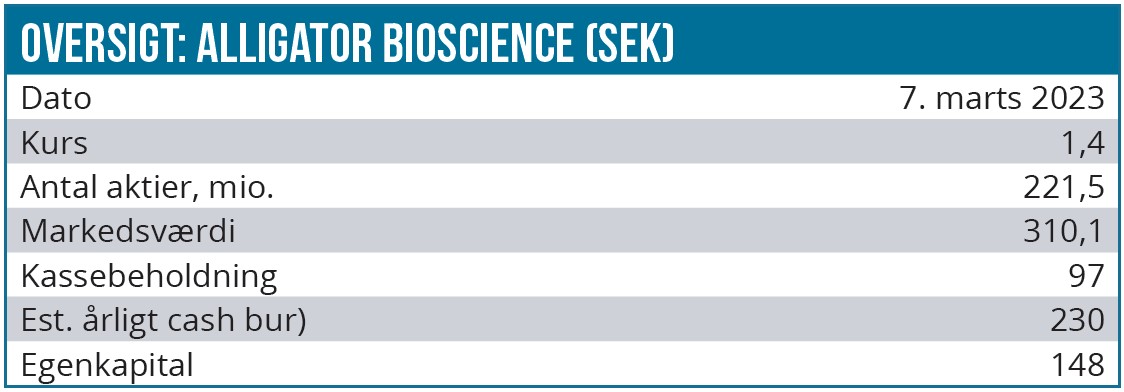

Siden vores seneste update i juni 2022 er aktiekursen stort set uændret, selvom nyhedsstrømmen har været positiv. Kursudviklingen har således ikke fulgt med den generelt positive kursudvikling i de mindre umodne biotekselskaber afspejlet i det amerikanske XBI aktieindeks’ løft i perioden på 22 %. Det er da også problematisk, at Alligator kun havde en kassebeholdning på 96 mio. SEK ultimo 2022 med et årligt driftsunderskud på ca. 200 mio. SEK.

En partneraftale på mitazalimab vil helt sikkert løfte aktiekursen og dermed bane vejen for at få penge i kassen via en aktieemission på mere acceptable vilkår, end det er muligt nu. De potentielle licenspartnere er formentlig først parat til at bide til bollen, når der er mere dokumentation på mitazalimabs behandlingseffekt. Indtil da må Alligator derfor gennemføre en mindre kapitalrejsning, og det vil formentlig lykkes. Alligator oplyste på telefonkonferencen i forbindelse med regnskabsmeddelelsen for 4 kvartal, at der er opbakning fra aktionærerne.

Positive mitazalimab fase 1b/2 interim data

Alligator pipelinen består af tidlig fase projekter med mitazalimab, et monoklonalt antistof med CD40 agonistisk effekt, som det mest fremskredne.

Fremdriften i OPTIMIZE-1 fase 1b/2 mitazalimab studiet er af afgørende betydning for investeringscasen. Der er tale om et open label pankreas duktal adenokarcinom (PDAC, bugspytkirtelkræft) studie, som kombinerer mitazalimab med den meget anvendte mFOLFIRINOX kemoterapi. Primary endpoint er ORR (objektiv behandlingseffekt), mens secondary endpoints er OS (overlevelse) og PFS (progressionsfri overlevelse).

PDAC er en kræfttype med begrænsede muligheder for medicinsk og kirurgisk behandling. Pancreas cancercellerne er modstandsdygtige og muterer og breder sig ind i det omgivende væv og blodkar, som vanskeliggør et kirurgisk indgreb. Kun ca. 20 % af patienterne er egnede til operation og medicinsk-, kemo- og strålebehandling virker ikke effektivt på sygdommen. Forsøg på udvikling af pancreas cancervacciner har skuffet, og i de seneste år har der derfor været fokus på immun checkpoint hæmmerne. Den eneste check point hæmmer med FDA godkendelse til pancreas kræft er PD-1 check point hæmmeren pembrolizumab (Keytruda), og her har behandlingseffekten ikke imponeret.

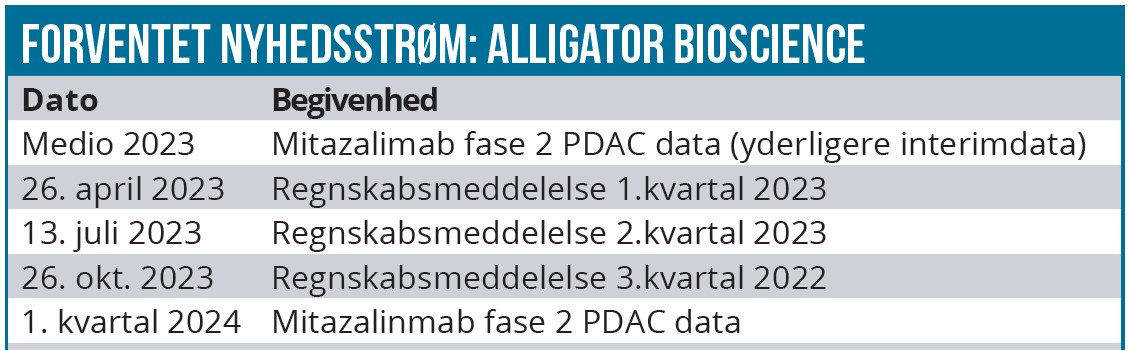

Alligators satsning på PDAC- indikationen er derfor i sagens natur risikobetonet. Foreløbig tegner det imidlertid godt. Alligator udmeldte i starten af året positive interim data på 23 patienter i OPTIMIZE studiet. Patienterne har ikke tidligere været under behandling, og ORR var 52 %, mens DCR – som måler andelen af patienter, der viser respons på behandlingen eller en stabilisering af sygdommen – var 90 %. Det er få og tidlige data, men ikke desto mindre lovende. Yderligere data fra studiet forventes medio 2023, og de forventes også at inkludere PFS data.

Potentielt en forbedret behandlingsmulighed

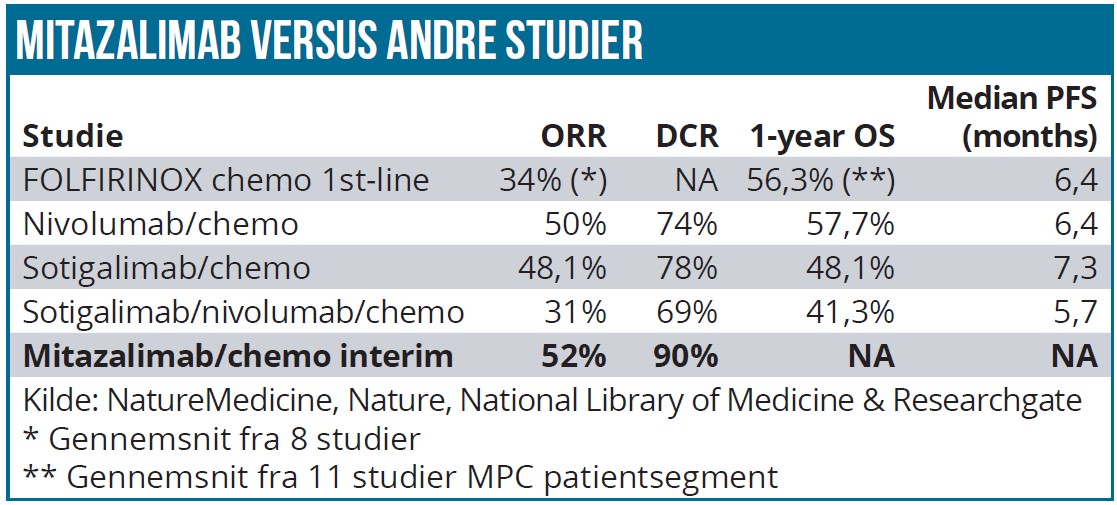

De foreløbige mitazalimab data tegner godt sammenlignet med andre lægemidler. Sammenligningen skal tages med forbehold, da sammenligninger på tværs af kliniske studier ofte kan være misvisende, da studiedesign, diagnostisk status, genotype og patientsammensætning har indflydelse på behandlingseffekten.

Mitazalimabs ORR er bedre, end det er set i andre studier og især i forhold til isoleret FOLFIRINOX kemoterapi. I forhold til nivolumab/kemoterapi (nivolumab er ikke FDA godkendt til pancreascancer) og sotigalimab/kemoterapi er forskellen imidlertid noget mindre. Sammenligningen med sotigalimab er især interessant, da sotigalimab også er et CD40 stimulerende monoklonalt antistof som mitazalimab. Især overlevelsesraten (OS) har betydning for det kommercielle potentiale. Spørgsmålet er, om mitazalimab OS data viser sig bedre end sotigalimab/ FOLFIRINOX, som skuffede og var ringere end isoleret FOLFIRINOX behandling. Behandlingseffekten med trippelterapi inkl. Nivolumab var endda, noget overraskende, endnu ringere.

Succes kræver bedre data end sotigalimab

Da mitazalimab har den samme virkningsmekanisme som sotigalimab er der risiko for, at OS og PFS-data skuffer. Det finder Alligator imidlertid ikke særligt sandsynligt. Det skyldes bl.a. at mitazalimabs bivirkningsprofil er væsentligt bedre end sotigalimabs. Derfor kan mitazalimab behandle med hyppigere og højere dosering. Derudover har det formentlig betydning, at patienterne i mitazalimabstudiet har et stærkere immunforsvar, da de kan klare den ret hårde FOLIFIRINOX kemoterapi. Hvis mitazalimab skal få succes, kræver det formentlig en median PFS, som er 3 måneder længere end med FOLIFIRINOX, dvs. ca. 9,5 måneder og en 1 års overlevelsesrate der er minimum 10 procentpoint bedre. Hvis de kommende OPTIMIZE data flasker sig, er det ikke usandsynligt, at mitazalimab kan opnå accelerated approval FDA status og dermed en hurtigere vej til markedet.

Med de positive ORR interim data vil Alligator formentlig videreføre og ekspandere det igangværende OPTIMIZE studie med yderligere patienter, hvis de kommende data følger det tidligere mønster. På den måde kan studiet med det nuværende overordnede design fungere som godkendelses/pivotalt studie med forventet accelerated approval i 2025/2026.

Flere konkurrerende stoffer i udvikling

Det kan være, at de mange fejlslagne pancreascancer studier har haft sin betydning for den begrænsede aktivitet på PDAC-området. Blandt konkurrenterne er Seagen med SEA-CD40, også en CD40 agonist som i kombination med gemcitabine, nab-paclitaxel og pembrolizumab viste ORR på 44 %. Andre CD40 agonist konkurrenter er AbbVie og Celldex udover Apexigen med sotigalimab som nævnt ovenfor.

Lægemidler med en anden virkningsmekanisme omfatter bl.a. PARP-hæmmeren niraparib, som er i fase 2, og som har vist gode resultater i et fase 1b/2 studie i kombination med anti-CTLA-4 antistoffet ipilimumab. Niraparib har nok især klinisk relevans i behandlingen af meget svage patienter, som dårligt tåler kemoterapi. Også Astra Zeneca er aktiv med CD73 antistoffet, hvor kendskabet til CD73 enzymets betydning for immunresponset er af relativ ny dato. I kategorien finder vi her på de nordiske breddegrader også Cantargia med deres antistof nadunolimab, hvor der også forventes opdaterede fase 2 data senere i 1. halvår, som bliver spændende at følge. Lidt tidligere i udviklingen finder vi også SCO-101 fra Scandion Oncology, hvis virkningsmekanisme handler om at standse den kemoterapi-resistens, som patienterne har eller udvikler over tid.

Anbefaling fortsat Spekulativt Køb

På baggrund af de gode interim mitazalimab data løfter vi sandsynligheden for, at produktet når til markedet med succes fra 15 % til 20 %, hvor industrigennemsnittet for fase 2 onkologimedicin er 14 %. Med en markedsandel på 10 % estimeres mitazalimab peak salget til 2,1 mia. SEK sandsynlighedskorrigeret, svarende til 10,5 mia. SEK, hvis produktet når til markedet. Udover mitazalimab indgår 4-1BB stoffet ATOR-1017 i værdiansættelsen, mens early stage projekterne inkl. partnerprojekterne ikke inkluderes. DCF nutidsværdien i basisscenariet er 4,7 SEK pr. aktie ved en WACC på 14 % og P/S 2026 er 3,0. Alligator har et presserende behov for en styrkelse af kassebeholdningen, som formentlig kommer på plads via hovedaktionæren Allegro Investment. Vi fastholder anbefalingen Spekulativt Køb, hvor den vigtigste kurstrigger er yderligere mitazalimab data medio året. Evt. mitazalimab succes vil givetvis øge markedets tiltro til Alligators platformsteknologi og ATOR-4066 Neo-X-Prime, som det andet CD40 stof i pipelinen. Et partnerskab med et pharmaselskab ser vi som afgørende for Alligators fremtid, og det er derfor en anden vigtig kurstrigger.

Lars Hatholt

Kurs på anbefalingstidspunkt: 1,4 SEK

Kursmål 12 måneder: 4 SEK

Analysedato: 8. marts 2023