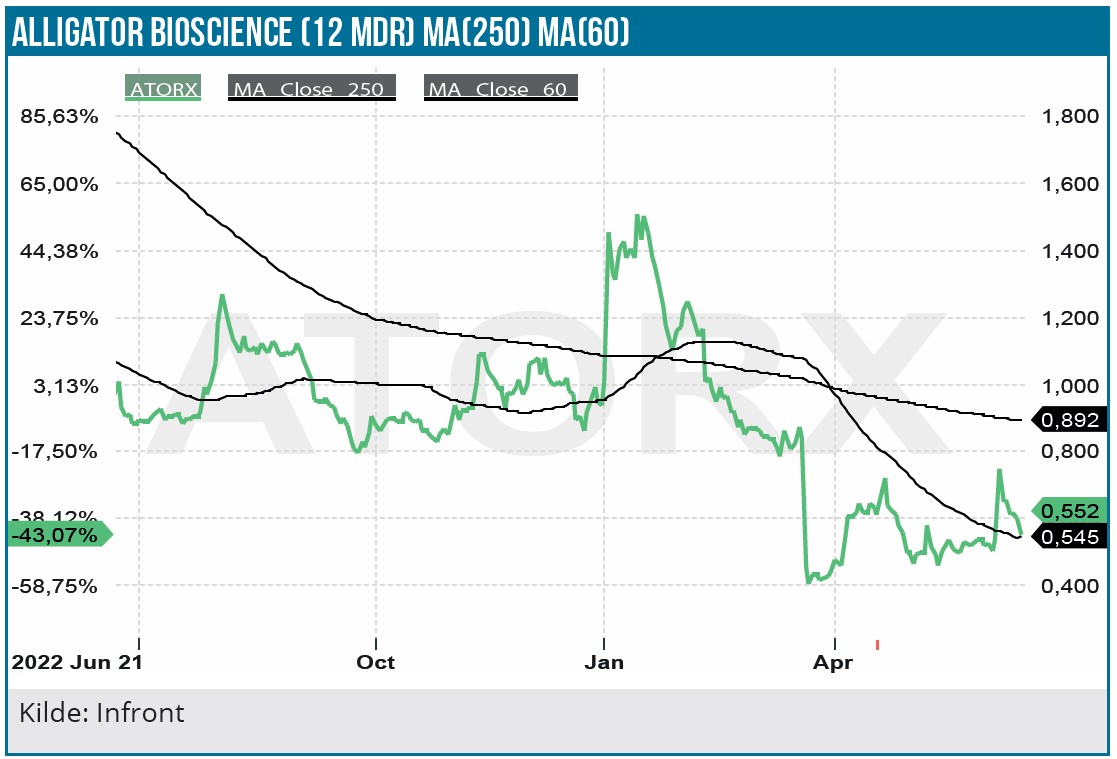

Alligator Bioscience aktien er en højrisikoaktie, som har fået voldsomme kursklø pga. forårets dyre aktieemission. Selskabet måtte udbyde de nye aktier med en markant rabat, som sikrer selskabets fortsatte drift for en kortere periode. Mitazalimab interim fase 2 data, som er på trapperne i næste uge, bliver afgørende for markedssentimentet og selskabets fremtid. Vi finder det mest sandsynligt, at studiets overlevelsesdata viser sig positive, og anbefalingen Spekulativt Køb fastholdes.

Som vi beskrev i marts, var Alligator Bioscience i finansielt bekneb med et påtrængende behov for en snarlig kapitaltilførsel. Den 22. marts annoncerede Alligator Bioscience da også en fortegningsemission med en stor rabat i forhold til dagskursen. Tegningskursen var 0,45 SEK, hvor kursen dagen før annonceringen var 1,4 SEK. Den voldsomme rabat afspejler investorernes manglede appetit på biotekaktier, især når det gælder tidlig fase selskaber. Emissionen medfører en voldsom udvanding på ca. 180 %.

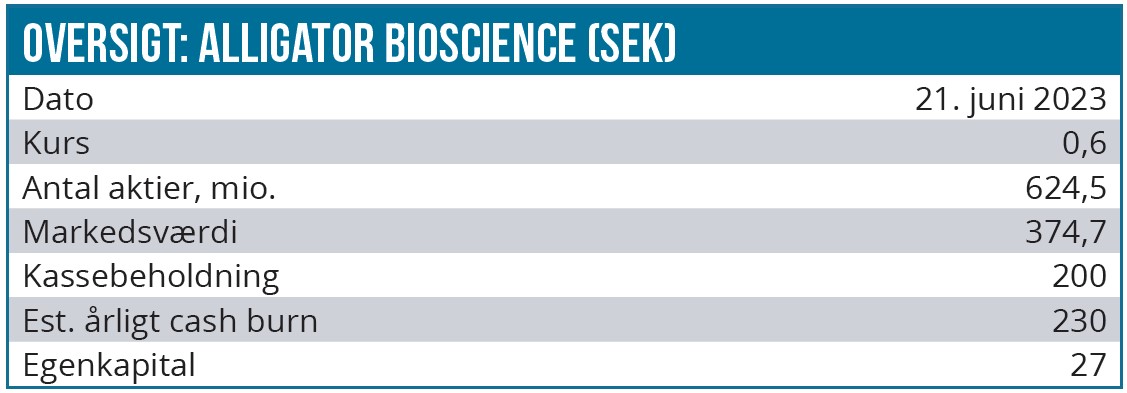

Bruttoprovenuet på ca. 180 mio. SEK skal bl.a. bruges til mitazalimab studiet; men pengene rækker ikke langt. I 1. kvartal var underskuddet 63 mio. SEK og kassebeholdningen 45 mio. SEK. Alligator Bioscience får derfor igen behov for yderligere kapital på den korte bane. Det kan blive på mere attraktive vilkår, hvis de kommende mitazalimab interim data er gode.

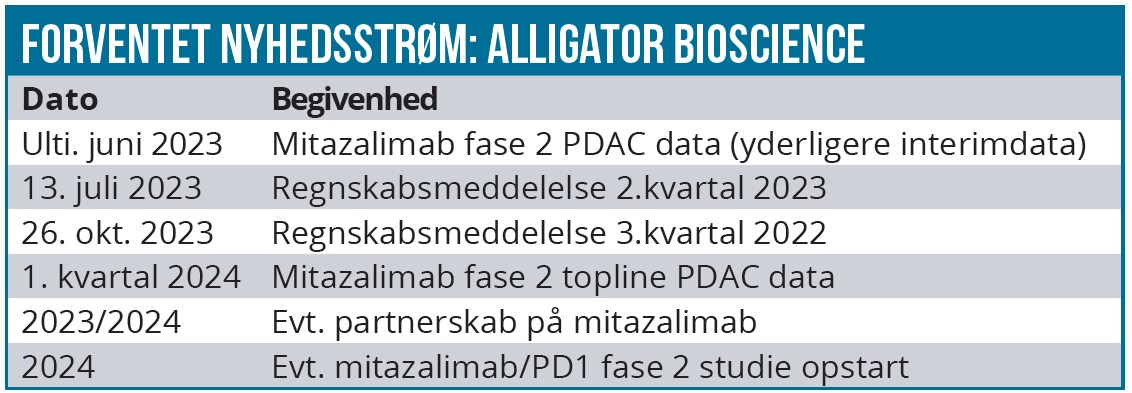

Nye mitazalimab data på trapperne

Optimize-1 mitazalimab fase 2 studiet i behandlingen af PDAC (pancreas cancer) i kombination med kemoterapien FOLFIRINOX har vist gode takter. Studiet startede i 3. kvartal 2021 og er nu fuldt rekrutteret, hvor de første interim data kom ud i januar i år.

Behandlingseffekten viste pæne værdier (ORR og DCR), og spørgsmålet er, om de nye interim data, som kan forventes i næste uge, fortsætter de positive takter. Alligator Bioscience udmelder også PFS overlevelsesdata, og vi finder det meget sandsynligt, at data viser sig positive. Patienterne i studiet har i gennemsnit nok været i behandling i ca. et år.

Hvis selskabet ikke oplyser median PFS er det positivt, fordi over halvdelen af patienterne så stadig lever, og det vil indikere en forbedret behandlingseffekt med mitazalimab/FOLFIRINOX sammenlignet med FOLFIRINOX alene.

Hvis mitazalimab skal få succes, kræver det formentlig en median PFS, som er minimum 3 måneder længere end med FOLFIRINOX, dvs. ca. 9,5 måneder og en 1 års overlevelsesrate, der er minimum 20 procentpoint bedre. Hvis de kommende OPTIMIZE-1 data flasker sig, er det ikke usandsynligt, at mitazalimab kan opnå accelerated approval FDA-status og dermed en hurtigere vej til markedet.

PD-1 hæmmerne har haft markant succes i kræftbehandling, men problemet er tit, at behandlingseffekten aftager af forskellige årsager og i nogle tilfælde har begrænset behandlingseffekt bl.a. pga. tumormikromiljøet.

Agonist CD40 antistoffer har vist sig at have en ”cold-to-warm” effekt på tumormikromiljøet, som dermed hjælper til at forstærke PD-1 hæmmernes effekt. Det giver derfor mening, at Alligator Bioscience planlægger et nyt mitazalimab fase 2 studie med forventet opstart i 2024, som kombinerer mitazalimab med en PD-1 hæmmer. Som nævnt i vores marts analyse er der flere konkurrerende PDAC-produkter i udvikling, herunder flere CD40 stoffer.

Alligator Bioscience behøver en partner

Alligator Bioscience har ikke ressourcerne til et mitazalimab fase 3 studie og er derfor i en aktiv søgeproces efter en partner. Hvis de nye mitazalimab interim data viser sig positive, har Alligator en reel mulighed for at få en partner, men en potentiel partner vil formentlig afvente de mere omfattende Optimize-1 topline data i 1. kvartal 2024. Onkologimarkedet er imidlertid meget konkurrencebetonet, så et partnerskab med en stærk partner vil formentlig ikke alene kræver positive – men markant positive overlevelsesdata.

Alligator Bioscience har også andre aktiver

Markedet fokuserer på mitazalimab, men der er også andre stoffer i R&D pipelinen, omend i de tidlige faser. ATOR-1017 er næstlængst fremme i et snart afsluttet dosiseskalerings fase 1 studie. Det er et 4-1BB antistof mod solide tumorer med en lovende profil, når man ser på behandlingsresultaterne med 25 patienter, som tidligere har været igennem et længere behandlingsforløb med anden medicin. Alligator Bioscience har også en back up kandidat til mitazalimab i CD40 stoffet ATOR-4066 og flere partnerprogrammer i den tidlige udvikling.

Usikker investeringscase med interessant upside

Alligator Bioscience er så lavt prisfastsat, at vi ser upside større end downside. Hvis mitazalimab data er positive, er der udsigt til en markant kursstigning, selvom biotekaktier ikke er blandt investorernes foretrukne for tiden. Hvis Alligator desuden lykkes med et stærkt partnerskab, vil tiltroen til selskabet få et markant løft, og så vil aktiekursen utvivlsomt komme op i et helt andet niveau.

På den anden side kan det også gå fortsat ned ad bakke for selskabet. Når alt kommer til alt, er selskabets fremtid meget afhængig af et partnerskab på mitazalimab. Lykkes det ikke, vil tiltroen til selskabets fremtid – som i forvejen synes beskeden – formentlig blive yderligere svækket. Se bare hvor hårdt aktiekursen blev ramt, da Janssen forlod samarbejdet med Alligator Bioscience for 4 år siden.

Det er primært pga. aktieemissionens markante udvandingseffekt på 180 %, at DCF nutidsværdien falder fra tidligere 4,7 SEK pr. aktie til 1,4 SEK pr. aktie. Mitazalimab er som det eneste projekt inkluderet i prisfastsættelsen, da de øvrige projekter er for tidlige til en prisfastsættelse.

Teknologiplatformen har også værdi (estimeret 200 mio. SEK), som det er kommet til udtryk med flere samarbejdsaftaler om tredjeparts anvendelse af platformen, bl.a. med Orion Pharma. Platformen består af antistofbibliotekerne Alligator-Gold/FAB, FIND som er et proteinoptimeringsværktøj for bl.a. effekt/bivirkningsprofilen og den bispecifikke antistofteknologi RUBY.

Hvis mitazalimab går i fase 3 via et partnerskab, ser regnestykket noget anderledes ud. Sandsynligheden for, at mitazalimab når markedet, løftes fra 20 % til 50 % og DCF nutidsværdien bliver da 4,4 SEK pr. aktie.

Summa summarum: Mitazalimab har potentiale til at løfte aktiekursen markant i forbindelse med mitazalimab derisking, med deraf følgende finansiel styrkelse af selskabet. Som det altid er tilfældet med biotekinvesteringer forud for annonceringen af vigtige kliniske data, kan det gå både op og ned. Og næste uges interim fase 2 data kan i den grad puttes i kategorien af nyheder med stor kurseffekt.

Lars Hatholt

Kurs på anbefalingstidspunkt: 0,6 SEK

Kursmål 12 måneder: N/A Ikke relevant (afhænger af flere kritiske faktorer)

Analysedato: 21. juni 2023

Lars Hatholt ejer aktier i Alligator Bioscience

Disclaimer: Læs her om ØU’s aktieanalyser