Efter ledelsesskiftet i maj og nedjusteringen i august var der næppe tvivl tilbage hos investorerne om, at AMBU de senere år havde været alt for optimistiske og slået et for stort brød op. I sidste måned blev det endelige regnskab gjort op med fremlæggelsen af både årsregnskab og en strategi for de kommende år, der sænker ambitionerne betydeligt. Årsagen er ganske simpel, thi man har groft sagt ikke råd, tid og ressourcer til at være en markedsdrivende first-mover af konverteringen til engangsbrug på de store skop-markeder.

Præsentationen af strategi og årsregnskab i midten af november var den første store eksamen for den nye ledelse med CEO Britt Meelby Jensen i spidsen. Kursfaldet på over 20 % fortæller, at det ikke ligefrem var en dundrende succes, men det delvise comeback i de følgende uger fortæller dog også, at investorerne ikke er forblevet væk.

Med til historien om den negative modtagelse hører også, at aktien i ugerne op til regnskabet var steget kraftigt, så kursmæssigt blev aktien kun slået tilbage til niveauet i sidste del af oktober. Aktien ligger højere nu, end den gjorde i august, hvor den nye ledelse trak i håndbremsen og skar i både omkostninger og investeringer og bl.a. nedjusterede den organiske vækstforventning kraftigt.

Konservativ forventning akkurat indfriet

Årsregnskabet afslørede, at det var nødvendigt at trække i håndbremsen. Væksten i 4. kvartal blev akkurat så afdæmpet, at man kun lige nåede bunden af den vækstmålsætning på 4 % for helåret, som vi sidst betegnede som konservativ.

Den organiske vækst i kvartalet blev også kun på 4 %, og indtjeningen var samtidig i et drastisk fald, og EIBT-marginen før særlige poster styrtdykkede til 2,7 % for helåret mod 8,5 % sidste år.

For 4. kvartal var EBIT-marginen før særlige poster sågar negativ med -0,6 % mod +0,4 % året før. Det frie cash flow for helåret var -458 mio. DKK, og med en nettorentebærende gæld, der nåede over 1,6 mia. DKK, rykkede gearingen (nettorentebærende gæld/EBITDA) sig til 3,9x mod 1,4x for et år siden.

Og selvom det niveau er håndterbart, så illustreres alvoren alligevel af, at man i regnskabspræsentationen konkret nævnte, at det niveau ligger klart indenfor både egne planer og bankernes covenants. At man overhovedet er nødt til at nævne det, kan man godt tage som et varsel om at selskabets gæld er – eller var – på vej i den forkerte retning.

Vendingen er i gang

For det nye år er der udsigt til en forbedring i cash flowet på 350-450 mio. DKK, hvilket betyder, at AMBU i løbet af regnskabsåret vil nærme sig et neutralt niveau. Dermed vil den nettorentebærende gæld næppe falde i løbet af det nye regnskabsår, men gearingen vil altså heller ikke blive forværret – forudsat at indtjeningen heller ikke falder.

Det er der ikke udsigt til, at den gør, da forventningen til det nye år lyder på en organisk vækst på 5-8 % og en EBIT-margin på 3-5 %. Trods en forbedring er det ikke tal, der indikerer, at forretningen strutter af optimisme og selvtillid, men det skal nok også ses konservativt i kølvandet på det netop overståede regnskabsår, der kun kan betragtes som et annus horribilis. Det er vigtigt at notere, at både omsætnings- og indtjeningsfremgang i det nye regnskabsår er back-end loadet, hvilket vil sige, at man går ind i året på et lavt niveau og forventer en gradvis forbedring henover året. Omsætningen i regnskabsårets 1. kvartal forventes eksempelvis at være flad i forhold til året før.

Fokus og eksekvering

Vender vi øjnene mod den nye strategi, så var nøgleordene fokus og eksekvering. Ud over slet skjulte konstateringer af, at det svage årsresultat i 2021/2022 var et resultat af tidligere beslutninger (dvs. den tidligere ledelse), blev der heller ikke lagt skjul på, at AMBU nu er drejet fra et ”growth only” fokus og over til ”profitable growth” fokus. Eller sagt med andre ord: en mere balanceret tilgang til vækst og profitabilitet. Groft sagt accepterer man, at udviklingen over mod brug af engangsskoper kommer til at tage lang tid, og at man principielt ikke har råd og ressourcer til at være den store first-mover, der skal drive og sætte ekstra skub på udviklingen indenfor alle de forskellige store delmarkeder indenfor skopi-undersøgelser (mave/tarm, øre/næse/mund, etc.). Det har taget mere end 10 år og en række produktgenerationer at få en god og stærk position indenfor lunge-undersøgelser (pulmonologi).

AMBU vil lancere færre nye skoper i de kommende år, og lanceringerne vil også blive mere begrænset på de svære delmarkeder med hård konkurrence. Dvs. udrulningen vil ske til langt færre klinikker, og fokus vil være på særlige delområder eller nicher, hvor fordelene ved overgangen til engangsskoper er særligt attraktiv. F.eks. i forhold til workflow og effektivitet i proceduren eller på hospitalet/klinikken. Udenfor pulmonologi bliver der altså i højere grad tale om, at man følger med markedet fremfor at være driveren. Med egne ord vil man vinde niche by niche, altså et lille afgrænset område ad gangen. Det fremtidige markedspotentiale, som i sidste ende skal drive drømmene og dermed også aktiekursen, er fortsat, at man – forhåbentlig – på de primære markeder får konverteret en større og større andel af de 100 mio. årlige skopiundersøgelser til engangsbrug. I dag har AMBU 1,7 % af det markedspotentiale, og det skyldes altså i høj grad, at konverteringen til engangsbrug næsten ikke er kommet i gang udenfor pulmonologi.

Konservativ tilgang skal genskabe tillid

Ligesom ved nedjusteringen i august står vi også tilbage med et billede af, at ambitionerne er skruet ned, ikke kun pga. den langsommere konvertering til engangsbrug, men også fordi man vil være sikker på at kunne holde det, man lover. Den manglende tillid fra aktiemarkedet var direkte en af de læringer, som CEO oplistede at have taget med fra evalueringen af den hidtidige strategi og de senere års udvikling i AMBU. “Trust” og ”building credibility” blev nævnt flere gange, og det handler helt enkelt om at levere på udmeldingerne. ”Vi vil stadig være ambitiøse, men vil også være sikre på at kunne levere på det det vi lover.” Det er ikke nogen ny tilgang, men vi har set gang på gang, at det er et meget effektivt virkemiddel på aktiemarkedet. Vi bemærkede også, at man løbende vil opdatere på fremgangen i strategien. At tilliden til selskabets eksekvering og til potentialet i engangsmarkedet i det hele taget ikke er på det højeste, blev også illustreret af en enkelt analytikers spørgsmål om, hvorvidt man havde et stop-loss for sin investering i indtoget på det store GI (mave/tarm) område? Altså et klokkeklart udtryk for en manglende tillid til at selskabets investeringer vil lønne sig.

Ingen nøgletalshjælp

Selvom det, vi egentlig godt kan begynde at kalde en turnaround, skulle vise sig succesfuld over de næste par kvartaler, så er det væsentligt at huske på, at AMBUs aktiekurs altså ikke af den grund kan forvente opbakning og hjælp fra nøgletallene.

Det netop påbegyndte regnskabsår skal ikke overraskende ses som et transformationsår, hvor en organisk vækst på 5-8 % og en EBIT-margin på 3-5 % ikke ligefrem strutter af optimisme og selvtillid. Regnskabsåret er derudover også som nævnt back-end loadet, hvorfor vi derfor nok skal hen i 3. eller 4. kvartal for at se tydelige og valide indikationer af, om årsforventningen er reel.

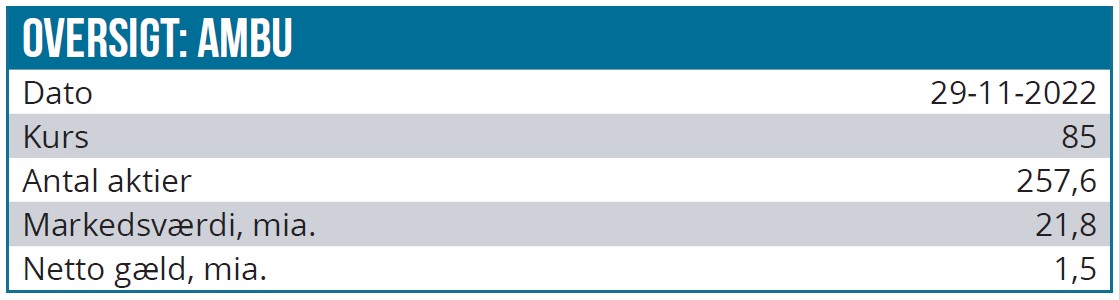

Markedsværdien er rundt regnet 21 mia. DKK i dag ved kurs 85. Det skal ses i forhold til en omsætning på 4,5 mia. DKK og udsigten til en holdbar tocifret langsigtet vækst i omsætningen og en EBIT-margin, der over tid skal bevæge sig op mod sektorniveauet. Kigger vi fremad, så vil f.eks. en gennemsnitlig vækst på 12-15 % i de næste 10 år ”kun” føre til en 3-4 dobling af omsætningen til 15-20 mia. DKK. En sektor-stærk margin på 20-25 % vil derfor på en god dag resultere i et EBIT-resultat på 3-5 mia. DKK og følgelig en bundlinje på 2-4 mia. DKK. En uændret aktiekurs vil altså betyde en P/E i niveauet 5-10 – vel at mærke om 10 år. En så vellykket 10-års periode vil sandsynligvis forudsætte, at alt skal gå AMBUS vej, og det sætter det aktuelle prisskilt på 20 mia. DKK i perspektiv. Et prisskilt der givetvis af nogle stadig vil blive anset som meget billigt al den stund, at aktien så sent som i april 2021 toppede omkring 350 DKK med en markedsværdi på 90 mia. DKK.

Det var i øvrigt i denne periode, at shortandelen i aktien var allerlavest – under 4 % – efter blot nogle måneder forinden i starten af året at have været på 10 %. Det indikerer ganske tydeligt, at short-positionerne også har en betydelig effekt på aktiekursen. Eller omvendt.

Short-andel fortsat faldende

Short-andelen i Ambu har over årene været ganske volatil, og signifikante ændringer i shortandelene har haft kursmæssig betydning. Året startede med en short-andel omkring 10 %, som dog hen over de følgende måneder steg og toppede på 17 % i dagene omkring det lidt overraskende CEO-skifte i maj måned. Sidan da har andelen været faldende, og siden den opsigtsvækkende nedjustering og trækken i håndbremsen i august er short-positionerne kravlet yderligere nedad fra 12,2 % til 9,4 % i dag. Næsten halvdelen af shortpositionen fra toppen er altså blevet lukket siden CEO-skiftet, men aktien er langt fra på sikker grund endnu, hvilket også ses tydeligt i den ret volatile aktiekurs. AMBU er stadig den mest shortede danske aktie, men det er blevet lidt tættere i toppen, hvor GN Store Nord har sneget sig op på 9 % shortandel.

At sætte et kursmål i en så stemningsdrevet aktie som Ambu er ganske svært. Vi fastholder, at aktien stadig tilhører den højere ende af risikoskalaen, men vi ser en rimelig sandsynlighed for, at den nye ledelse kan øge tilliden til aktien, så snart ambitionerne og forventningerne er blevet sænket tilstrækkeligt. Den øvelse er i vores øjne fortsat i gang, og så længe det arbejde pågår, vil kursen være meget volatil. At aktien fortsat på de fundamentale nøgletal er ganske dyr, gør som nævnt ikke den øvelse nemmere, for det betyder, at det i lang tid stadig kun kan være fremtidsdrømme, der driver aktiekursen.

Vort spekulative kursmål fra sidst er nu indfriet, hvormed vi sænker anbefalingen en smule til NEUTRAL. I praksis betyder at vi ser tiden an, men at den nuværende optur godt kan vare lidt længere. Det er med andre ord ikke en salgsanbefaling.

Vi fastholder indtil videre vort kursmål på 85 DKK i forventning om, at den brutale nedtur er stabiliseret. En fortsat shortnedlukning og comeback til vækstaktier generelt vil kunne skabe en eksplosiv optur – sandsynligvis kun af mere kortvarig natur, indtil nøgletallenes absolutte niveau igen kommer i fokus. En sådan optur vil vi se som en salgsmulighed, for det er væsentligt, at aktien stadig er meget dyr på nøgletal.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 85 DKK

Kursmål: 85 DKK

Analysedato: 30. november 2022