Det er svært at drage stærke konklusioner fra Ambus 1. kvartalsregnskab, for det er i høj grad tidsperspektivet, der afgør hvilken udvikling, man ser. Mens omsætningsvæksten kan se kunstig høj ud, synes indtjeningsfremgangen dog lidt mere reel, og det er måske den vigtigste konklusion at tage med sig, for aktien må med en høj P/E stadig siges at være til den høje side.

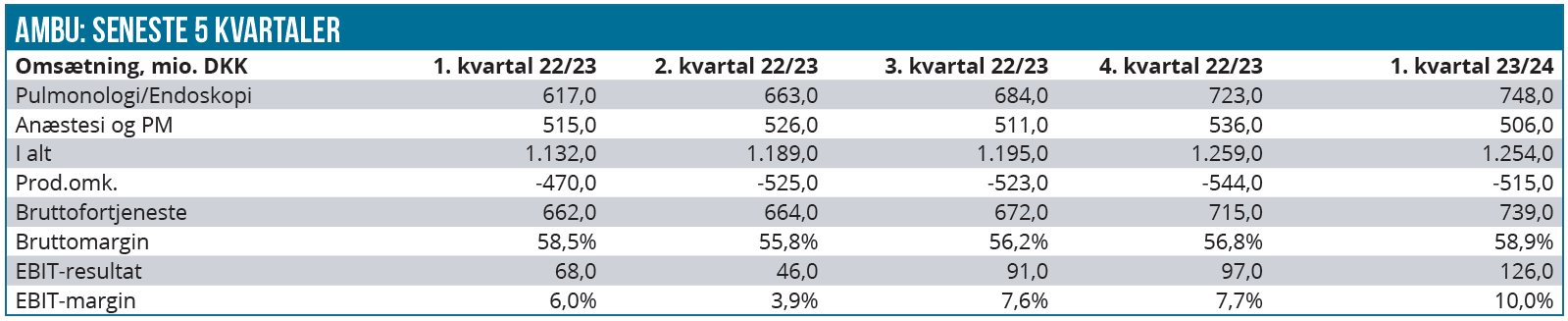

Ambu er kommet godt igennem 1. kvartal af regnskabsåret med både solid omsætningsvækst på 14 %, et flot løft af EBIT-marginen til 10 % og et frit cash flow på halvdelen af årsforventningen. Omsætningsvæksten gør underværker for indtjeningen, da bruttomarginen med en bedring på marginale 0,4 procentpoint i praksis er uændret.

Da løftet i EBIT-marginen er på hele 4 procentpoint, er det klart, at størstedelen af denne bedring kommer fra skalering – altså at den faste omkostningsbase kan honorere en større omsætning uden at blive øget i samme takt. I praksis er omkostningerne i absolutte tal flade, og da omsætningen samtidig stiger, falder omkostningsandelen(/-procenten) fra 52 % til 49 % i forhold til samme kvartal året før.

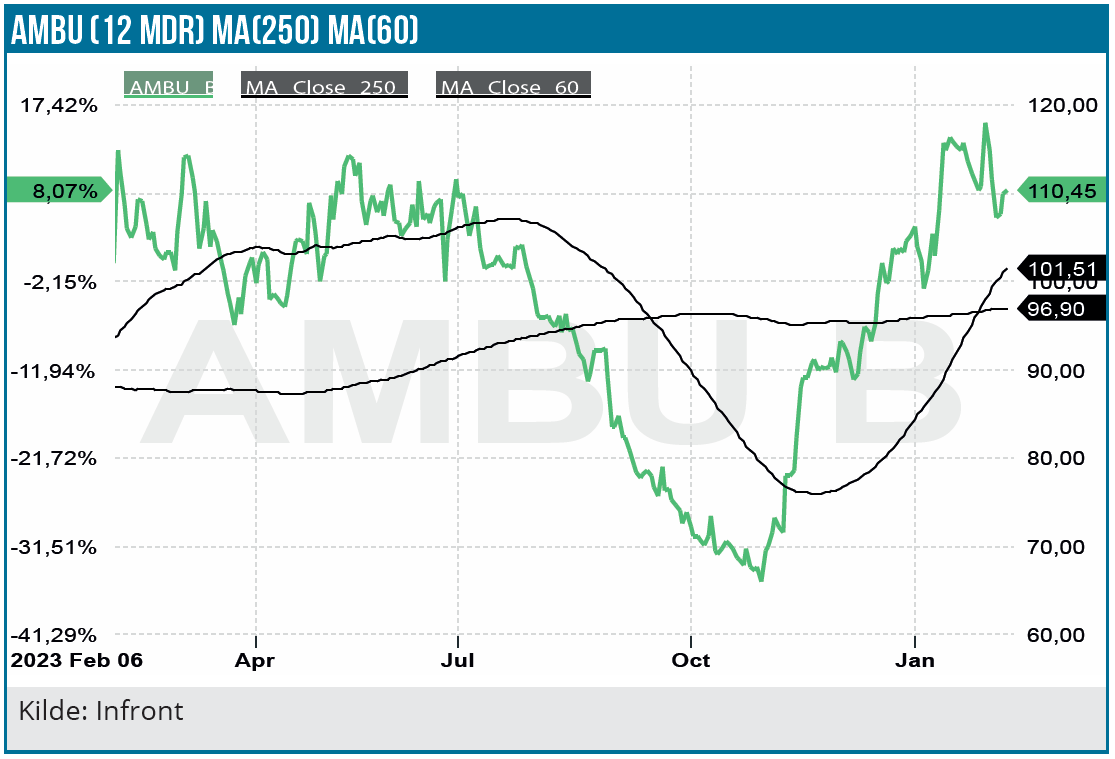

Sådan kunne historien om Ambus 1. kvartalsregnskab nemt slutte, hvis man fokuserer på udviklingen fra 1. kvartal i sidste regnskabsår og frem til 1. kvartal i år. De flotte overskrifter fik givetvis en del investorer til at løfte armene, for aktien blev sendt op med 7 % hen over regnskabsdagen, men allerede dagen efter var stigningen næsten annulleret igen.

Tidsperspektivet er denne gang afgørende

Det bliver et lidt andet billede af regnskabet, når vi i stedet ser på udviklingen hen over de seneste kvartaler, for det er nemlig sammenligningskvartalet sidste år, der med en omsætning på 1.132 mio. DKK får det helt friske kvartal til at se ekstra flot ud med en omsætning på 1.254 mio. DKK.

I absolutte tal er det helt på linje med omsætningen på 1.259 mio. DKK i 4. kvartal sidste år, mens 2. og 3. kvartal sidste år hver præsterede en omsætning på næsten 1.200 mio. DKK, og det udvander naturligvis lidt af det flotte vækstbillede. (Her tager vi ikke højde for mindre udsving/ fluktuationer i USD, som er afregningsvaluta for ca. 50 % af Ambus omsætning).

Det er positivt, at skop-forretningen stadig viser gode væksttakter, for det er den forretning, der nærmest på egen hånd skal drive Ambus vækst fremadrettet. Efter en organisk vækst på 25 %, udgør den i dag 60 % af omsætningen, og forventningen til helåret er baseret på, at væksten drives af produkter, der allerede er på markedet. Det er altså ikke de nye produkter, der stadig kun lige er i lanceringsfasen, der skal bidrage med omsætning i år, og det sænker risikoen en anelse.

Til gengæld bliver omsætningsudviklingen altså formentlig noget fladere over de kommende kvartaler, hvilket lægger et vist pres på argumentet om, at skaleringen driver EBIT-margin-løftet fra 6 % til 10 %. Ser vi på de seneste kvartaler, er det nemlig bruttomarginløftet, der er afgørende og forklarende på EBIT-margin løftet.

Ser vi over de seneste 4 kvartaler har bruttomarginen nemlig udviklet sig som følger 58,5 % – 55,8 % – 56,2 % – 56,8 % og op til 58,9 % i det netop aflagte kvartalsregnskab. Her bliver det tydeligt, at forbedringen på 0,4 procentpoint fra 1. kvartal sidste år til 1. kvartal i år ikke fortæller den fulde historie. Bruttomargin-faldet sidste år pga. inflation, fabriksindkøring m.v. er altså nu fortid, og det er måske den vigtigste udledning af kvartalsregnskabet, for det er forbedringer, der understøtter EBIT-marginen direkte, uanset hvor meget eller lidt omsætningen stiger.

Sidste regnskabsår sluttede godt af på cash flow fronten, og udviklingen er fortsat i det nye år, hvor driften har leveret 135 mio. DKK eller meget præcist halvdelen af årets forventning om minimum 270 mio. DKK i frit cash flow. Arbejdskapitalen er i stadig bedring, og især varelagrene er nedbragt godt.

Opjustering ikke sikker endnu

Helårsforventningen lyder på 7-10 % organisk omsætningsvækst, og med 14 % realiseret i 1. kvartal er det oplagt at forvente, at der ligger en opjustering og venter forude. Det er meget vel muligt, at der gør det, for AMBU har efter ledelsesskiftet været konservativ i sin guidance, for ikke at risikere at skuffe de hårdt prøvede investorer, der havde meget lidt tillid tilbage til selskabet.

Men det er vigtigt at notere, at det ikke bliver lige så nemt, som det måske umiddelbart ser ud til, fordi de næste kvartaler har et noget sværere sammenligningsgrundlag.

Helårsforventningen til EBIT-marginen lyder på 8-10 %, og med en realiseret margin på 10 % i 1. kvartal er det noget nemmere at se en opjustering eller oppræcisering her senere på året. Dog er det også et nøgletal, der kan påvirkes betydeligt af beslutninger om investeringer i marketing, lanceringer, udvikling, m.m. Og her gentog ledelsen i øvrigt på telefonkonferencen, at det langsigtede marginmål på ca. 20 % i 5-års planen bestemt er fleksibelt, hvilket skal forstås sådan, at man sagtens kan lande lidt under, hvis der viser sig gode muligheder for at investere (via resultatopgørelsen) i fremtidig vækst. Her kan vi også udlede, at marginen i år også med stor sandsynlighed kan fluktuere afhængigt af ”investeringsbeslutninger” på omkostningssiden.

Strategiens svære år nærmer sig

Ambu er godt i vej i sin 5-års strategiplan, men vi nærmer os også det punkt, hvor de lavthængende frugter er plukket i selskabets transformationsprogram. Det siger AMBU basalt set også selv ved at konstatere, at man nærmer sig afslutningen på fase 2, som slet og ret hedder ”Execute quick wins” og forventes at være afsluttet til sommer. Herefter følger en periode, hvor det er nye produkter og en stigende accept af engangsskoper, der skal drive væksten videre.

Samlet set er billedet positivt, men det er værd at fremhæve, at risikoen for skuffelser ligger forude, når sammenligningsgrundlaget bliver sværere i de kommende kvartaler, og spørgsmålet er som altid, hvor meget investorerne vil acceptere, når aktien fortsat handler til P/E i den høje tocifrede ende omkring 75-80.

Omsætnings- og marginløft vil over tid bringe P/E ned, men der vil stadig gå nogle år, førend vi tidligst når mere normale tocifrede niveauer. Vi har i en tidligere analyse vist, hvordan P/E kan falde til ca. 20 ved strategiperiodens slutning, hvis alt går som forventet.

Lidt kortere ude i horisonten kan vi nu skimte konturerne af næste regnskabsår, hvor de nye produkter skal begynde at generere omsætning, samtidigt med at den helt flade anæstesi- og patient-monitoreringsforretning begynder at se en mindre effekt fra prisforhøjelser. Det kan give Ambu lidt medvind fra den fortsat store del af forretningen (35-40 %), der fra et vækstperspektiv mest har været dødvægt på det seneste.

Sluttelig er det værd at bemærke, at shortpositionerne er halveret siden årsregnskabet i november og nu er nede på 2,8 %. Et tegn på, at afgrunden ikke længere venter om hjørnet for Ambu, men også et tegn på, at shorterne ikke fremadrettet repræsenterer en markant købergruppe i aktien.

Alt i alt ser de næste par kvartaler dermed lidt sværere ud for en så stemningspræget aktie som Ambu, mens næste regnskabsår kan blive mere spændende. Vi indtager derfor en afventende holdning på kort sigt og noterer, at vores købsanbefaling fra kurs 77 DKK sidst har leveret pænt. Vi løfter kursmålet en smule, men sænker anbefalingen til NEUTRAL.

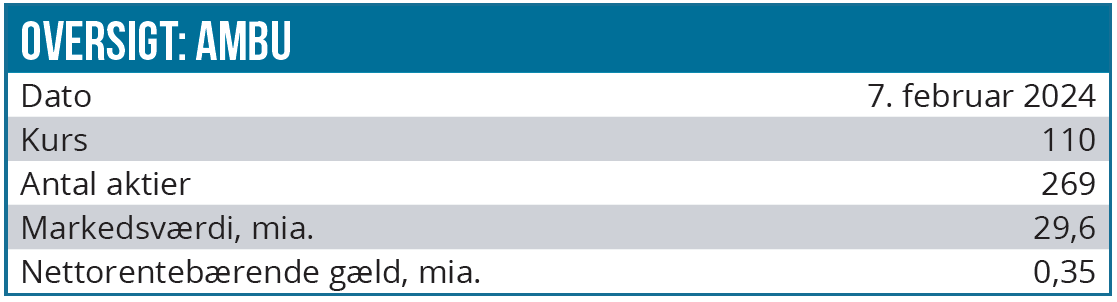

Kurs på anbefalingstidspunkt: 110 DKK

Kursmål: 110 DKK

Analysedato: 6. februar 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser