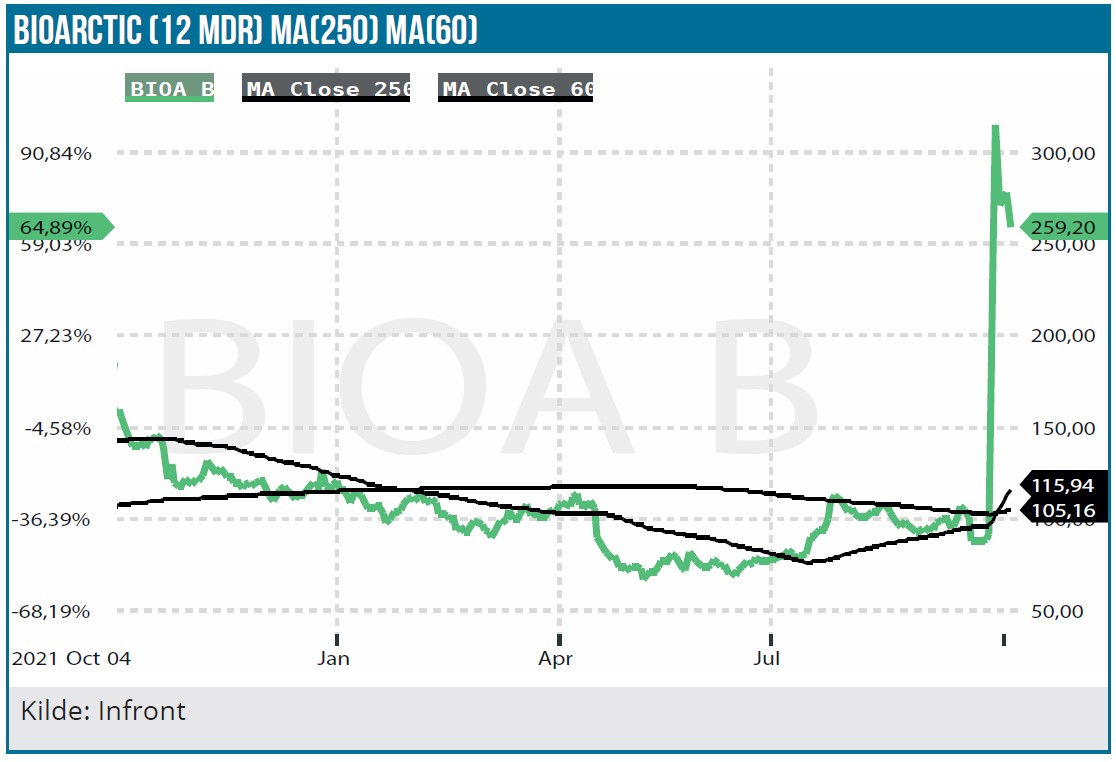

Efter de positive lecanemab Alzheimer’s disease (AD) fase 3 data for en uge siden er aktiekursen steget med imponerende 200 %. Det er nu meget sandsynligt, at lecanemab ikke alene får FDA Accelerated Approval men også en snarlig FDA-godkendelse. Lecanemab har mega-blockbuster potentiale, men der er lang vej endnu bl.a. pga. den udbredte skepsis overfor amyloid beta (Aβ) AD produkter. Efter den kraftige kursstigning afspejler aktiekursen høje forventninger til lecanemab, og anbefalingen nedjusteres fra SPEKULATIVT KØB til NEUTRAL.

Hvis det lykkes at udvikle et forholdsvis effektivt virkende AD lægemiddel, rammer man en af de største guldårer i medicinalindustrien, og det siger ikke så lidt. Da BioArctics licenspartnere Eisai og Biogen i sidste uge udmeldte positive lecanemab data, eksploderede BioArctic aktiekursen og var efter 2 dage oppe med 270 %. Siden har kursen korrigeret, men ligger stadig mere end 200 % over kursen før nyheden.

Skal man sætte stigningerne i perspektiv, kan vi konstatere, at BioArctic steg med 11,7 mia. SEK i markedsværdi, mens Biogen steg med rundt regnet 120 mia. SEK og Eisai med 62 mia. SEK. Bio-Arctics værdistigning udgør dermed lidt over 6 % af selskabernes samlede stigning i markedsværdi. Da vi regner med en royalty-sats på 8 %, så virker sammenhængen ikke helt skæv, da man heller ikke kan lave en sådan sammenligning 1:1 på et trepartsforhold med så mange ubekendte faktorer. Vi har tidligere (jvf. vores analyse fra januar i år) vurderet, at lecanemab antistoffet forekommer at være et bedre lægemiddel end Biogens eksisterende og meget kontroversielle AD lægemiddel Aduhelm, som også har Aβ virkningsmekanisme. De foreløbige informationer, der er frigivet fra Eisai’s AD lecanemab fase 3 Clarity studie, er besnærende. Derfor har Biogen meget logisk besluttet at droppe Aduhelm og i stedet satse på lecanemab.

Clarity studiet indfriede alle kliniske endpoints

BioArctic har udlicenseret lecanemab til Eisai og Biogen. Eisai står for den kliniske udvikling, dialogen med FDA og CMS og kommercialiseringen, mens Biogen har ansvaret for produktionen af lecanemab. Der er indtil videre kun offentliggjort få data fra lecanemab Clarity AD fase 3 studiet, og det tegner til, at studiet har været en succes. Studiet fungerer som et bekræftende studie efter en tidligere ansøgning om FDA Accelerated Approval. Det primære kliniske endpoint i det 1.795 patienter store randomiserede, placebokontrollerede studie var en reduktion i det kognitive fald målt ved CDR-SB1 skalaen (Clinical Dementia Rating-Sum of Boxes). Efter 18 måneders behandling var det kognitive kliniske fald i behandlingsarmen 27 % mindre i gennemsnit sammenlignet med placebogruppen. Resultatet var statistisk signifikant (resultat: 0,45 med p-værdi 0.00005).

Alle sekundære kliniske endpoints klarede lecanemab også med statistisk signifikans, herunder behandlingen seffekt på amyloidplaques i hjernen målt via PET scanning og den kognitive udvikling målt ved flere af de øvrige demensmålingsskalaer.

Lecanemab står til godkendelse, men alligevel lang vej til succes

Selvom de kliniske endpoints blev opfyldt i Clarity studiet, er det stadig noget op ad bakke, førend succesen er hjemme. Ikke alene hersker der blandt neurologer en betydelig skepsis, når det gælder (Aβ) AD lægemidlernes potentiale i behandlingen af AD, fordi der har været så mange tidligere skuffelser med den type behandling. Det så vi senest med Aduhelm.

Der har også været kritiske lægerøster, der anfægter lecanemabs relevans i klinikken. Spørgsmålet er, om en lecanemabs behandlingseffekt på 0,45 er tilstrækkelig. Her mener nogle neurologer, at effekten bør være større i intervallet 0,5-1. Hvis lecanemab ikke får tilstrækkelig opbakning fra neurologerne, vil Eisai/Biogen formentlig også få vanskeligt ved at opnå refusion fra bl.a. Medicare/Medicaid – præcist som det blev tilfældet med Aduhelm, der også viste sig at være prissat for højt fra starten.

På den positive side er behovet for AD medicin uden kraftige bivirkninger til behandling af sygdommen i den tidlige fase udækket. Udover bedre effektdata end Aduhelm er bivirkningsprofilen også bedre, når det gælder ødemer og blødninger i hjernen. Det er også muligt, at behandlingseffekten forstærkes over tid. Der vil derfor formentlig komme et voldsomt pres fra patienter og pårørende for at få adgang til medicinen.

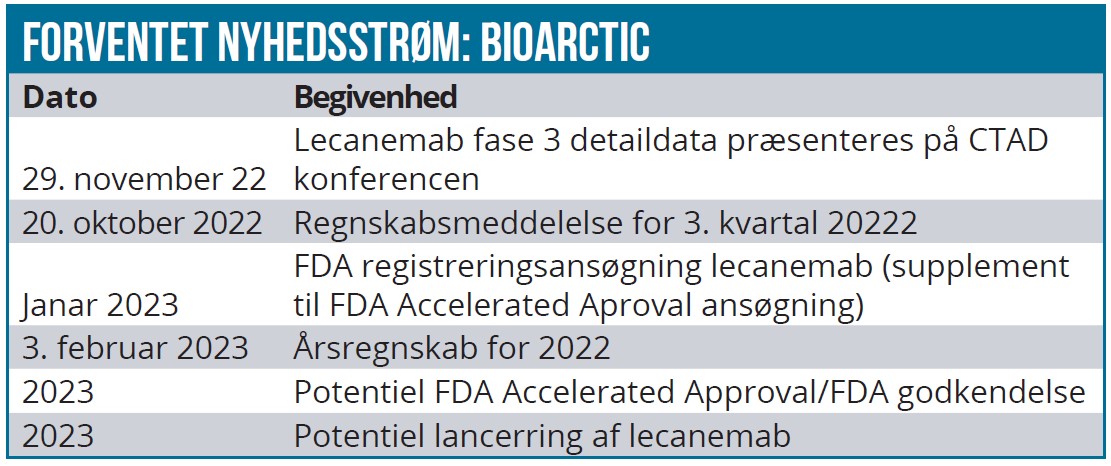

På novembers Clinical Trials on Alzheimer’s Congress (CTAD) bliver mere detaljerede data fra Clarity studiet præsenteret. Det vil kaste mere lys over perspektiverne for lecanemab i AD markedet. Eisai har tidligere ansøgt om FDA Accelerated Approval og planlægger en ansøgning om fuld FDA-godkendelse i januar 2023. FDA-godkendelse er vigtig, da Medicare/Medicaid ikke godkender AD (Aβ) lægemidler baseret på en betinget godkendelse (Accelerated Approval).

Eli Lillys donanemab og Roches gantenerumab er potentielle konkurrenter; begge AD (Aβ) lægemidler i udvikling. Lecanemabs salgspotentiale er for nærværende usikkert. Først og fremmest fordi den information, Eisai/Biogen har frigivet om Clarity studiet, er begrænset.

Vi fastholder derfor vores estimater på lecanemab bortset fra prisen pr. behandlingsår. Med erfaringerne fra prissættelsen på Aduhelm er den estimerede pris pr. behandlingsår nedjusteret til 20.000 USD. Lecanemab salget i 2030 nedjusteres dermed fra godt 9 mia. USD til 8 mia. USD, svarende til BioArctic royaltyindtægter på 7,3 mia. SEK.

Anbefaling nedjusteres til NEUTRAL

Efter den kraftige kursstigning afspejler aktiekursen nu høje forventninger til lecanemab-salget. Med en forward EV/S 2024 på 7,1, som er relativt højt, og DCF nutidsværdi 253 SEK/aktie, ser vi aktien som fuldt prissat med mere down- end up-side fra lecanemab-nyhedsstrømmen.

En væsentlig risikofaktor er accepten af lægemidlet på både behandlings- og betalingssiden.

Samlet set nedjusteres anbefalingen derfor fra SPEKULATIVT KØB til NEUTRAL, og i et pessimistisk øjeblik kan man også godt argumentere for, at det er fornuftigt at hjemtage en del profit, når mange andre investeringsalternativer i sektoren er faldet markant i værdi i år.

Lars Hatholt

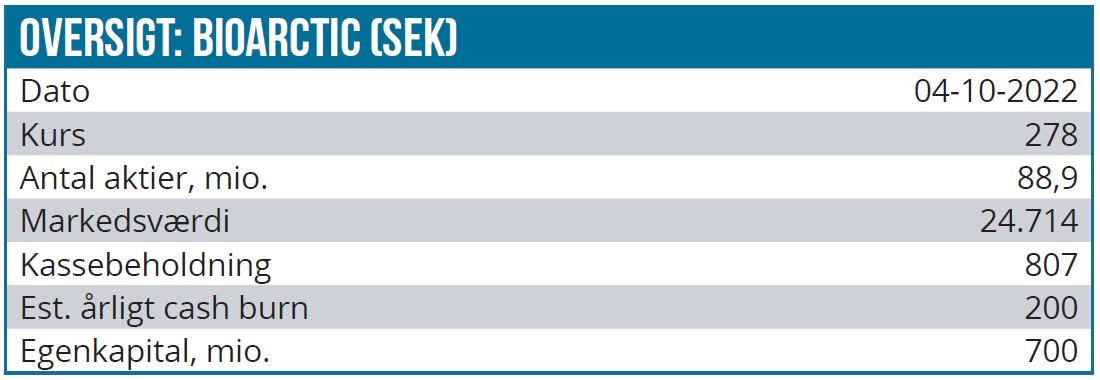

Kurs på anbefalingstidspunkt: 278 SEK

Kursmål: 270 SEK (12 mdr.)

Analysedato: 4. oktober 2022