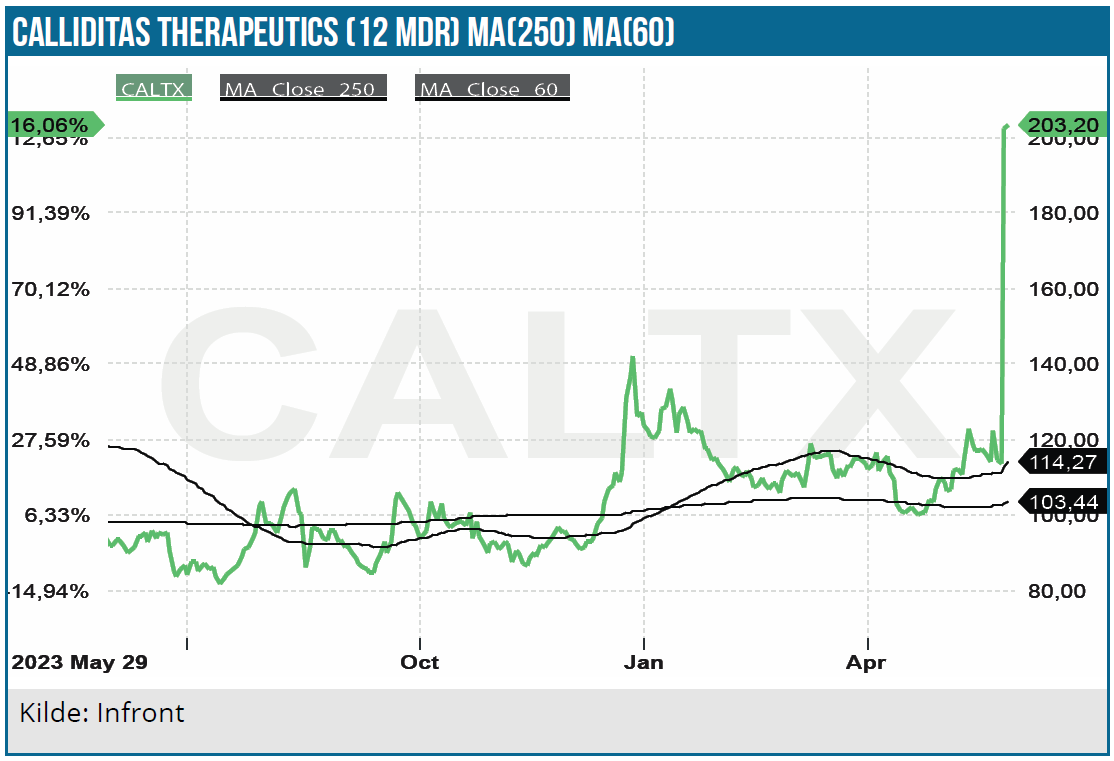

Calliditas’ aktiekurs steg som en raket i tirsdagens børshandel efter annonceringen af Asahi Kaseis overtagelsesbud på 208 SEK per aktie. Aktien har igennem længere tid efter vores mening været underprissat i forhold til potentialet, og det udnytter Asahi Kasei nu med en markant budpræmie på 83 % i forhold til mandagens lukkekurs. Bestyrelsen og hovedaktionærerne bakker op om buddet, så det er overvejende sandsynligt, at handlen gennemføres.

Tirsdag var en fest for Calliditas aktionærerne, men festen sluttede formentlig også samme dag, da handlen sandsynligvis gennemføres på de tilbudte vilkår. Aktien har været en succes siden børsintroduktionen i 2018. Fra børsdebutens åbningskurs i juni 2018 på 45 SEK er aktien i løbet af knap 6 år næsten femdoblet svarende til et gennemsnitligt årligt afkast på mere end 28 %.

I vores seneste Calliditas analyse i august måned var 12 måneders kursmålet 190 SEK svarende til mere end en fordobling i forhold til kursen på daværende tidspunkt på 93 SEK. Aktiekursen steg da også efterfølgende pænt, men efter kurstoppen i december sidste år på 141 SEK var aktiekursen vigende frem til slut april i år. Og det på trods af et positivt nyhedsflow på flere fronter, som uden tvivl sandsynligvis hen ad vejen ville have løftet aktien til et mere retvisende niveau.

Buddet fra Asahi Kasei er da også en klar indikation på, at aktiemarkedet har undervurderet Calliditas’ kurspotentiale, omend noget af præmien nok kan forklares ved, at Asahi Kasei forventer synergifordele, og at kunne udnytte Tarpeyos kommercielle potentiale bedre end Calliditas. Det er også værd at huske på, at det var Asahi Kasei der købte dansk-noterede Veloxis for efterhånden en håndfuld år siden. Asahi Kasei har siden da vækstet omsætningen i Veloxis med 25 % årligt (CAGR).

Der er tale om en aktiecase, som nok er meget kendetegnende for de nordiske børser. Biotekselskaber er ikke så værdsat her som i USA og bliver derfor prissat noget lavere end på den anden side af Atlanten. De nordiske kapitalmarkeder er konservative og investorernes risikoaversion er noget mere udtalt her end i USA. Omvendt prissættes et selskab som Novo Nordisk (”det sikre papir”) rundhåndet grænsende til det excessive.

Formentlig større langsigtet værdi end buddet

Novartis’ køb af Chinook sidste år for 3,5 mia. USD var et varsel om pharmaindustriens interesse for IgAN lægemidler. Købet var nemlig formentlig først og fremmest motiveret af Chinooks IgAN pipelineprodukt atrasentan. Ved den sammenligning virker Asahi Kaseis mulige overtagelse af Calliditas, som noget af et godt køb til lige over 1 mia. USD og med forventning om en årlig omsætning på over 500 mio. USD efter 2030.

Siden vores analyse i august sidste år er der kommet meget positivt nyt fra Calliditas. Tarpeyo har opnået fuld FDA-godkendelse efter at have fået Accelerated Approval. Det skete på baggrund af positive Tarpeyo 2 års eGFR fase 3 data. Det betyder, at den kraftige vækst i Tarpeyosalget står til at fortsætte. Vi estimerede det amerikanske Tarpeyo salg til at vokse fra 1.450 mio. SEK i år til 6.390 mio. SEK i 2030.

Med Asahi Kaseis større ressourcer har Tarpeyo formentlig et større salgspotentiale i deres hænder. Tarpeyosalget var i 1. kvartal 278 mio. SEK. Det lyder ikke af meget, når salget i 4. kvartal sidste år var på 347 mio. SEK. Her skal man imidlertid huske på, at 1. kvartal sædvanligvis er et svagt salgskvartal i USA. Derudover forårsagede et cyberangreb på UnitedHealth’s Change Healthcare (håndterer bogføring for 67.000 apoteker i USA), at et salg på 4,7 mio. USD (50 mio. SEK) ikke blev registreret i 1. kvartal. Frem til 23. maj i 2.kvartal var salget 270 mio. SEK, som indikerer, at Tarpeyo har lagt sig i et solidt vækstspor. Med andre ord har salget i første halvdel af 2. kvartal stort set været på niveau med salget i hele 1. kvartal.

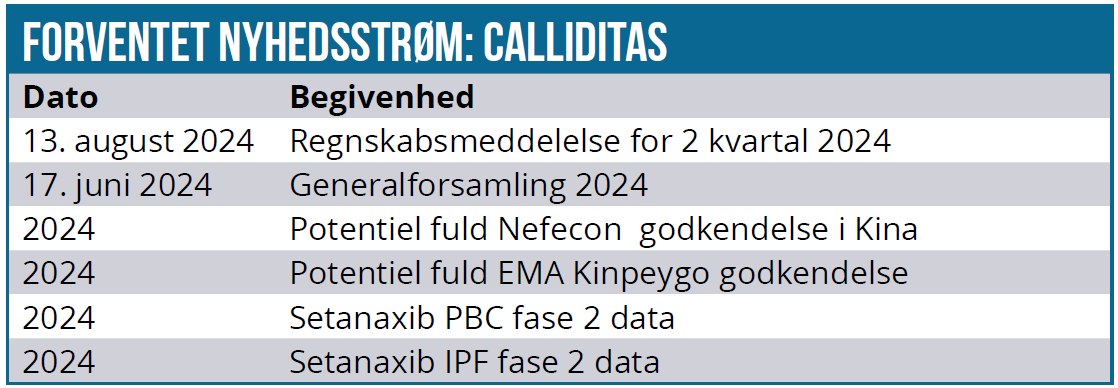

Tarpeyo har også fået betinget EU godkendelse (under navnet Kinpeygo) og bliver markedsført via partneren STADA Arzneimittel AG. Der er udsigt til en snarlig fuld godkendelse i EU med CHMP-respons i 1. halvår 2024.

Tarpeyo blev også lanceret i Kina i april i år af partneren Everest Medicines efter en betinget godkendelse på baggrund af positive Tarpeyo IgAN data fra et kinesisk studie. Data fra det kinesiske studie var faktisk noget bedre end tidligere Tarpeyo data målt ved eGFR.

IgAN konkurrencen aftager

Calliditas har på det seneste også fået fordel af, at konkurrencen til Tarpeyo er blevet svækket. Omeros har opgivet deres IgAN projekt, og Traveres Filspari, som har fået FDA Accelerated Approval, har ikke vist overbevisende resultater i et fase 3 projekt. Som vi skrev i analysen i august sidste år, var det ikke usandsynligt, at Travere ville få problemer med PROTECT fase 3 studiet, da Filspari i et andet studie på nyresygdommen FSGS ikke viste statistisk signifikans på nyrefiltreringsparameteren eGFR. Det samme viste sig da også at være tilfældet i IgAN PROTECT studiet.

Der er dog andre IgAN konkurrenter. Udover Novartis og Travere kan nævnes Vera Therapeutics, som i januar i år viste positive 72 ugers IgAN fase 2 data på atacicept og netop har fået tildelt Breakthrough Therapy Designation status af FDA. Her skal det bemærkes, at Vera Therapeutics’ markedsværdi er 2 mia. USD, altså det dobbelte af Calliditas’ efter tirsdagens kursløft, selvom atacicept formentlig tidligst kan komme på markedet i 2026.

Positive setanaxib fase 2 data

Calliditas har på det seneste udmeldt setanaxib fase 2 data fra det placebokontrollerede hoved- og halskræftstudie med 50 patienter med sygdomstilbagefald eller metastaser, hvor setanaxib kombineres med antistoffet pembrolizumab (Keytruda). Effektdata målt på PFS og Hazard ratio var statistisk signifikante omend ikke imponerende, som det er tilfældet med mange nye cancerlægemidler. Calliditas går efter et partnerskab i 2. halvår i år, men spørgsmålet er, om data rækker til et godt partnerskab. I den forbindelse er det også værd at bemærke, at Asahi Kasei formentlig vil udlicensere den indikation (hoved-/halskræft), men bibeholde setanaxib i de øvrige indikationer (bl.a. leversygdommen PBC).

I 1. kvartalsregnskabet fastholder Calliditas guidance for 2024 toplinjen på 150-180 mio. USD, svarende til ca. 1.600-1.900 mio. SEK. Vi har løftet 2024 estimatet en anelse fra 1.680 mio. SEK til 1.785 primært pga. løftede EU-royalty estimater frem til 2030.

De vigtigste kurstriggere i år er en potentiel positiv CHMP-anbefaling om fuld godkendelse af Kinpeygo. Derudover er der udsigt til fase 2 data på de øvrige setanaxib-indikationer, nemlig PBC og IPF. En evt. setanaxib licensaftale er også på tapetet.

Accept af overtagelsestilbud sandsynligt

Købstilbuddet virker som sagt noget lavt i forhold til sammenlignelige biotekselskaber. Det peger nøgletallene på den længere bane også på. Efter kurshoppet ligger P/S 2028 på 1,8 mod en fair value omkring 4, og P/E ligger på 4,8 mod en fair value omkring 15-20, hvilket modsvarer en potentiel kursstigning 2x-4x på 4 års sigt. Det forudsætter vel at mærke, at Calliditas uden tidligere erfaring med salg i USA kan håndtere kommercialiseringen lidt bedre end hidtil.

Med Calliditas-bestyrelsens anbefaling af accept af købstilbuddet og opbakning på forhånd fra aktionærer, der repræsenterer 45 % af aktierne, er det den vej vinden blæser, når det gælder udfaldet af købstilbuddet. Så det går nok Calliditas, som det er gået flere andre svenske health care selskaber, hvor SOBI også var tæt på at blive solgt, før handlen blev blokeret af AstraZeneca. Aktionærernes acceptperiode strækker sig fra 18. juli til 30. august, og et provenu fra købstilbuddet kan således først forventes om ca. 3 måneder, hvilket er med til at forklare rabatten på ca. 2,5 % fra den aktuelle aktiekurs til tilbudskursen.

Som tingene tegner sig, er det ikke sandsynligt, at man fra aktionærsiden vil få opbakning til at kræve et højere bud fra Asahi Kasei. Derimod er der mulighed for et modbud fra tredjepart.

Spørgsmålet er om der har været en egentlig struktureret salgsproces efter henvendelsen fra Asahi Kasei. M&A processer kan være ret dynamiske så det er altid muligt, at der bag scenen har været diskussioner og forhandlinger med andre parter.

Det mest sandsynlige er dog, at markedet indstiller sig på, at handlen gennemføres med en fastlåst aktiekurs omkring 200-208 SEK de næste par måneder.

En enkelt ubekendt er den relativt store shortposition i aktien på 5 % (3. mest shortede aktie i Sverige), som skal lukkes over det næste stykke tid.

Analysedato: 29. maj 2024

Kurs på anbefalingstidspunkt: 203 SEK

Kursmål 12 måneder: NM pga. købstilbud

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser