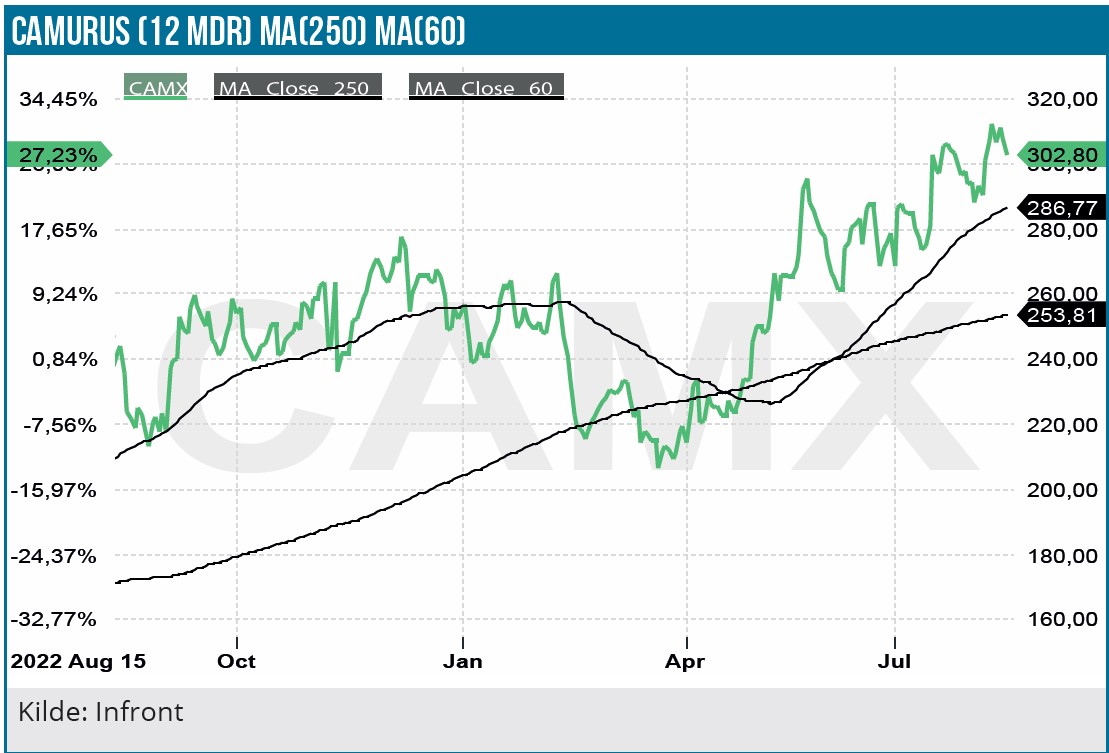

Camurus har været en af de bedst performende skandinaviske biotekaktier med en kursstigning på 130 % siden primo 2022. Den positive udvikling har været drevet af fremgangen i Buvidal-salget og den nylige FDA-godkendelse af Buvidal navngivet Brixadi i USA, som derisker investeringscasen. Brixadis salgspotentiale er ca. 1 mia. USD, og med den forventede snarlige FDA-godkendelse af CAM2029 mod akromegali efter positive fase 3 data tegner det til fortsatte kursstigninger.

Camurus-aktien har været en succeshistorie. Siden biotekaktierne toppede primo februar 2021, har biotekaktierne mistet 53 % (målt på XBI-indekset), mens Camurus’ aktie har vundet 45 %. Aktien har således allerede indfriet vores 12 måneders kursmål fra november sidste år på 300 SEK.

Årsagen til succesen kan bl.a. tilskrives en transparent forretningsmodel, som er forholdsvis enkel. Camurus’ produkter baserer sig på en kombination af selskabets FluidCrystal formuleringsteknologi med allerede udviklede aktive stoffer. På den måde forbedres eksisterende lægemidlers egenskaber, og den vej er mindre risikobetonet end udviklingen af nye aktive stoffer.

Camurus har været overskudsgivende siden 2022, og det overskud tegner til at vokse kraftigt i de kommende år. Udsigten til kraftigt stigende tal på bundlinjen kombineret med solide udviklingskandidater i pipelinen betyder, at Camurus fremover formentlig kan kalde sig et specialiseret pharmaselskab, som træder i SOBI’s fodspor. Ligesom SOBI er Camurus engageret indenfor sjældne sygdomme, men er også aktiv indenfor CNS og onkologi. Det betyder, at de kursrelaterede nøgletal kommer spil i aktiemarkedets værdiansættelse af Camurus fremover.

Endeligt kom gennembruddet i USA

Det lykkedes omsider for licenspartneren Braeburn i tredje omgang at sikre sig FDA-godkendelse af Brixadi produktionsfaciliteterne i USA og dermed den endelige amerikanske godkendelse af Brixadi (Buvidal).

Brixadi lanceringen er planlagt til september i år. Dermed får Camurus og Braeburn adgang til det meget lukrative amerikanske marked for behandling af opioidmisbrug. USA er det største marked for opioidmisbrug, hvor langtidsvirkende injicérbar medicin (LAI) mod misbrug har en markedsværdi på ca. 800 mio. USD i USA og er i kraftig vækst. Der er indtil videre ingen oplysninger om Braeburns markedsføringsstrategi, herunder prissætningen af Brixadi. Årsagen til, at Brixadi står til at få succes i USA – som det er tilfældet i Europa – er den patientvenlige administrationen af produktet. Brixadi tages subkutant (indsprøjtning under huden) og typisk én gang månedligt i modsætning til de sublinguale (under tungen) buprenofin baserede produkter, som skal indtages dagligt. Det kan give problemer mht. compliance (behandlings-dropout) og misbrug.

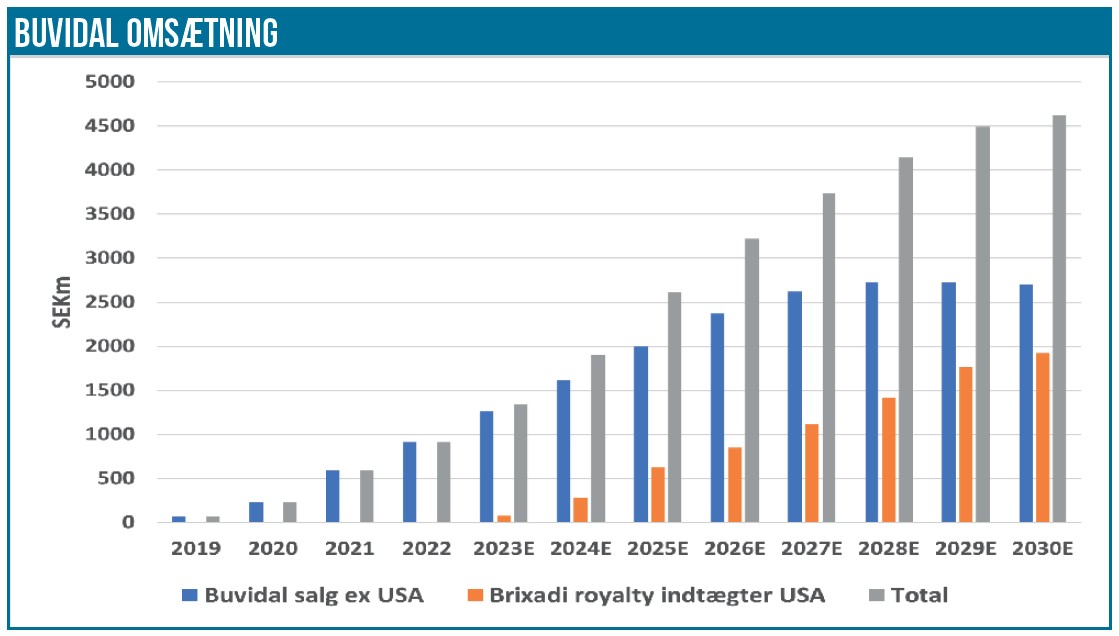

Camurus estimerer et Brixadi markedspotentiale på 1 mia. USD, hvor vores estimatet i 2030 er 870 mio. USD svarende til 9,6 mia. SEK. FDA-godkendelsen udløser en milepælsbetaling til Camurus på 35 mio. USD, som blev regnskabsført i 2. kvartal og betales i 3. kvartal i år. Royaltysatsen er sat til 15 %.

Positive CAM2029 fase 3 data

Camurus annoncerede i juni i år positive fase 3 data (ACROINNOVA 1 studiet) i behandlingen for akromegali. Sygdommen skyldes ofte cancer i hypofysen (hjernevedhænget) og forårsager overproduktion af væksthormon (GH) og insulin vækstfaktor 1 (IGF-1). CAM2029 er et langtidsvirkende octreotid depotpræparat baseret på Camurus’ FluidCrystal teknologi. CAM2029 har i forhold til konkurrerende præparater fordel af en én gang månedlig injektion pga. højere biotilgængelighed.

I det placebokontrollerede studie med 72 patienter var reduktionen i GH og IGF-1 statistisk signifikant, og mediantiden for tab af behandlingseffekt blev ikke nået i løbet af studiets varighed på 24 uger. Selvom statistikken var baseret på ”intention to treat”, virker data robuste og overbevisende. De positive data blev yderligere underbygget af data fra 52 ugers studiet (ACROINNOVA 2). Med CAM2029’s forøgede biotilgængelighed i forhold til konkurrerende octreotid præparater står produktet stærkt i konkurrencen. En potentiel trussel er Ipsens udvikling af en ny elektronisk lanreotid autoinjektor til behandling af akromegali.

Vi regner det for meget sandsynligt, at CAM2029 får FDA godkendelse (POS 90 %), og at produktet bliver markedsført i 2024. Camurus er i gang med at opbygge egen markedsføringsorganisation i USA i samarbejde med tredjepart. Der er ca. 20.400 akromegalipatienter i USA, og CAM2029 salget i 2030 inklusive EU estimeres til 1,7 mia. SEK i vores model

Solidt 2. kvartal med fortsat Buvidal vækst

Antallet af Buvidal brugere steg med 3.000 til 42.000 i løbet af 2. kvartal. svarende til et salgsprovenu på 305 mio. SEK. I forhold til samme kvartal sidste år var fremgangen 36 %. og salget steg 8 % i forhold til 1. kvartal i år. Fremgangen var solid over en bred kam, hvor især Tyskland med en stigning på 30 % skilte sig ud. Håret i suppen var Australien, hvor salget blev presset af et Buvidal prisfald på 10 %.

2. kvartals toplinje inklusive Braeburns milepælsbetaling på 35 mio. USD på 674 mio. SEK. gav et positivt EBIT på 376 mio. SEK. Især R&D-omkostningerne var i stigning med 39 % i forhold til 2. kvartal sidste år primært pga. CAM29 studierne. Vi estimerer en solid toplinjevækst i de kommende år, og det gælder især 2025, hvor salget af CAM2029 mod akromegali forventes at tage fart. Også CAM2029 NET (neuroendokrine sygdomme), som testes i fase 3 studiet SORENTO, har potentiale med tanke på, at de konkurrerende produkter Sandostatin LAR og Somatuline Autogel omsætter for 2,8 mia. USD. Camurus’ FluidCrystal teknologi udnyttes i en række andre projekter. Herunder i senfaseprojekterne CAM4072 (genetisk betinget fedme) udlicenseret til Rhythm Pharmaceuticals, CAM2032 mod prostata cancer og CAM2038 mod kroniske smerter. I 2030 er vores toplinjeestimat 4,7 mia. SEK svarende til næsten en firedobling i forhold til 2022, og det estimat kan vise sig for konservativt.

Fortsat Købsanbefaling

Camurus’ positive indtjeningsudvikling er i sin spæde start, og det afspejler sig i de aktuelt høje kursrelaterede nøgletal. Det står imidlertid til at ændre sig markant fra 2025, primært pga. af det forventede kraftige indtjeningsbidrag fra Brixadi og CAM2029 mod acromegali som supplement til det solidt voksende Buvidal salg. Den primære risikofaktor på den lange bane er nye formuleringsteknologier, som viser sig mere effektive end FluidCrystal.

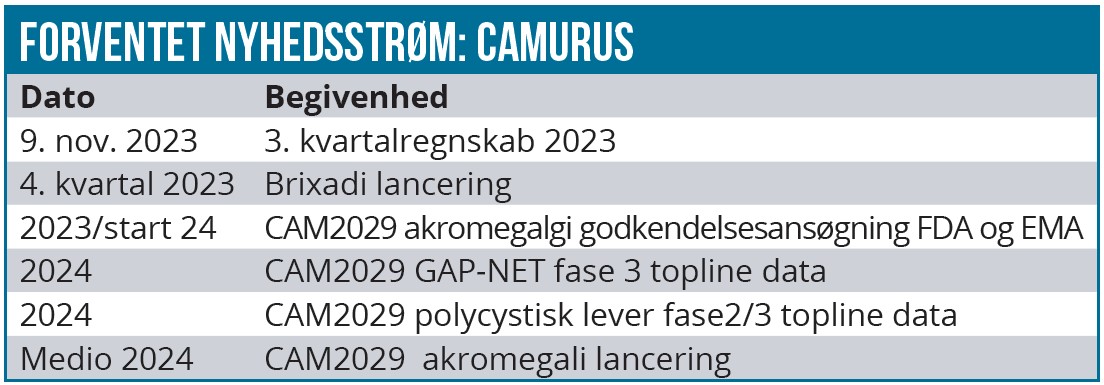

Sættes fair P/E til 20, svarer den estimerede indtjeningsfremgang til en kursstigning frem til 2026 på 88 %. DCF nutidsværdien er 354 SEK pr. aktie (WACC 12 %). På den kortere bane vil kursudviklingen primært blive drevet af valudriveren Buvidals salgskurve, og hvordan Braeburn håndterer lanceringen af Brixadi i USA. De øvrige kursinfluerende faktorer er først og fremmest CAM2029 NET fase 3 topline- og polycystisk lever fase 2/3 topline data i 2024.

Incitamentsprogrammerne til medarbejderne i form af warrants og optioner har et betydeligt omfang. Camurus ledelsen har fået en rundhåndet belønning via disse programmer. CEO Fredrik Tiberg er således den femtestørste aktionær med en aktiepost på 1,6 mio. aktier (værdi 485 mio. SEK) og har derudover 102.000 medarbejderoptioner og 15.000 warrants. Indtil videre må man dog også konstatere, at aktionærerne har fået en god værdiskabelse.

Vi løfter vort kursmål fra 300 til 360 SEK på baggrund af, at investeringscasen er blevet derisked via FDA godkendelsen af Brixadi (derisked) og de positive CAM2029 akromegali data.

Lars Hatholt

Kurs på anbefalingstidspunkt: 303 SEK

Kursmål 12 mdr.: 360 SEK

Analysedato: 16. august 2023

Disclaimer: Læs her om ØU’s aktieanalyser