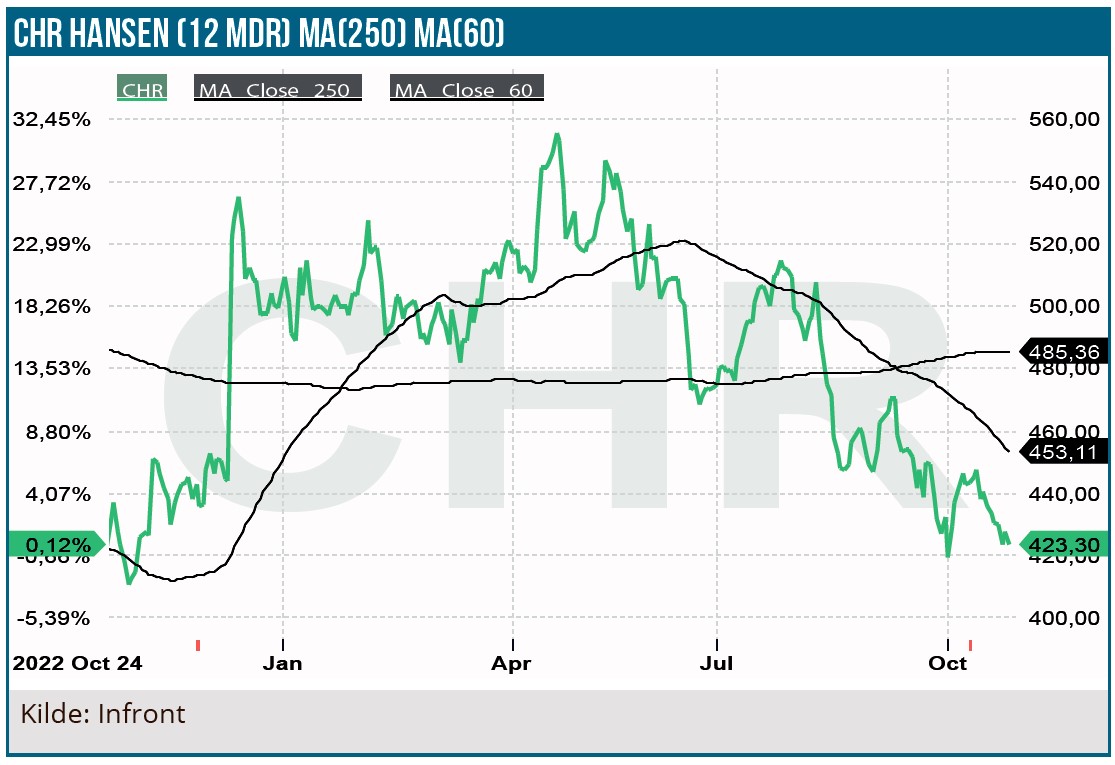

Det nok sidste kvartalsregnskab fra Chr. Hansen var meget solidt og styrker troen på at i hvert fald fusionens lillebror kan levere godt i den snart sammenlagte forretning. Storebror Novozymes er måske lidt mere presset, men det vil det snarlige kvartalsregnskab afsløre. Lige nu er Chr. Hansens aktie fuldstændig låst til Novozymes’, og derfor handler kvartalsregnskabet mest om at vurdere styrken af Chr. Hansens forretningsbidrag i fusionen.

Efter fusionsvedtagelsen tidligere i år hænger Chr. Hansen og Novozymes nu næsten allerede tæt sammen som to dråber vand. Det skal dog ikke afholde os fra at se på Chr. Hansens regnskab for det afsluttede kvartal (juni-august), der normalt ville være sidste kvartal i regnskabsåret.

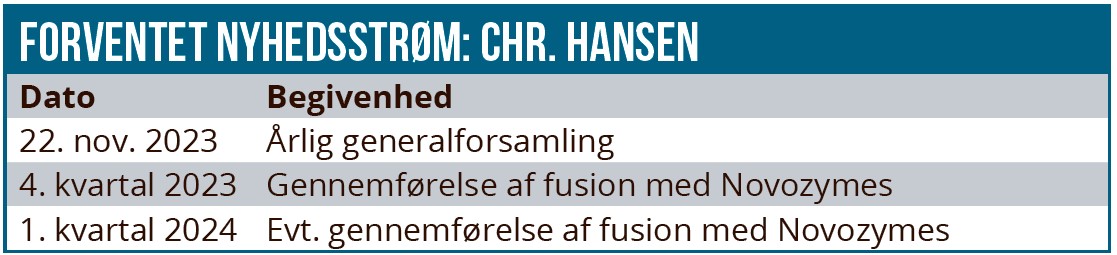

Fusionsplanen kræver, at regnskabsåret omlægges til kalenderåret for at matche Novozymes’ regnskabsår, og derfor er der principielt ikke tale om et årsregnskab endnu, selvom tallene dækker 4. kvartaler. Det kommende årsregnskab vil således dække 16 mdr. fra 1. september 2022 til 31. december 2023.

Ovenpå kvartalsregnskabet står man som investor tilbage med et billede af et Chr. Hansen, der er stærkt og leverer en præstation i toppen af de i forvejen pæne forventninger. I hvert fald når det kommer til omsætningen og den organiske vækst, for på indtjeningssiden er vi nok en smule skuffet over, at den høje vækst ikke rigtig drypper ned på bundlinjen i form af forbedringer i EBIT-marginen, men kun i en absolut forbedring af EBIT-resultatet pga. den samlede vækst i forretningen. Et fald i bruttomarginen med 1,3 procentpoint til 54,8 % er nok den store synder her og forklarer givetvis det meste i den forbindelse.

Solid vækst ikke kun prisdrevet

Chr. Hansens omsætningen voksede organisk med imponerende 16 % til 352,3 mio. EUR i 4. kvartalet, og samlet for de seneste 12 mdr. blev det til en organisk vækst på 11 % til 1.334,4 mio. EUR. Kvartalsvæksten var lige stor i begge divisioner og ganske bredt funderet med 15-20 % vækst i 3 ud af 4 geografiske regioner. Den sidste region (Asia-Pacific), som står for 17 % af omsætningen, leverede ”kun” 5 % organisk vækst i kvartalet.

Selvom væksten altså var solid i begge divisioner, var der til gengæld relativt stor forskel på, om den var volumen-/mixdrevet eller prisdrevet. Food Cultures & Enzymes (FC&E) var væsentligt mere prisdrevet end Health & Nutrition (H&N), som til gengæld leverede en flot vækst på 14 % fra volumen/mix-effekter. Samlet for begge divisioner kan væksten på 16 % deles op i 9 procentpoint fra volumen/mix og 7 procentpoint fra priser. For hele ”regnskabsåret” (dvs. de seneste 12 mdr.) leverede Chr. Hansen 5 % vækst fra volumen/mix og 6 % fra priser, og den samlede vækst på 11 % var dermed helt i toppen af forventningen på 9-11% og lidt bedre end den oprindelige forventning på 7-10 %. Samlet set er det pænt og solidt at se både volumenvækst og pricing power hos Chr. Hansen.

Ingen stordriftsfordele – endnu

Håret i regnskabssuppen er, at omsætningsvæksten ikke rigtig udmønter sig i egentlige stordriftsfordele, fordi salgsprisstigningerne udlignes af de stigende input costs og valutaeffekter. Således ser vi, at EBIT-marginen (efter special items) i kvartalet kun stiger absolut marginalt fra 27,9 % til 28 %, og det samme billede ses for hele regnskabsåret, hvor EBIT-marginen stiger fra 26,9 % til 27,0 %.

Timing bør forklare noget af problemet, for salgsprisstigningerne halter lidt efter omkostningsstigningerne. Med tanke på udviklingen indtil nu i år er det ikke utænkeligt, at vi er ved at nå det vendepunkt, hvor omkostningerne står stille, mens salgspriserne fortsætter op lidt endnu, og det kan give anledning til en bedring i marginen, som dog nok vil drukne lidt, når Chr. Hansen og Novozymes fusioner.

10-12 % organisk vækst i 2023

Pga. omlægningen af regnskabsåret har Chr. Hansen også fremlagt en forventning for kalenderåret 2023, som lyder på 10-12 % organisk vækst, hvilket er en lille præcisering ift. den seneste forventning på 9-12 %. Der suppleres med en oplysning om, at den organiske vækst i de sidste 4 mdr. (sep-dec) af det forlængede regnskabsår primært vil være drevet af prisstigninger, fordi den makroøkonomiske udvikling ikke tilsiger, at den flotte volumenvækst kan fastholdes.

Det er interessant, fordi Novozymes forventer en højere vækst i 2. halvår, fordi lagertilpasningerne hos kunderne er ved at være overstået.

Det næste punkt, som Chr. Hansen investorerne skal holde øje med, er 3. kvartalsregnskabet fra Novozymes d. 26. oktober 2023. Novozymes opererer stadig med en relativt bred organisk vækstforventning på 4-6 %, som sandsynligvis skal indsnævres lidt, når de første 9 mdr. er overstået.

Udbytte og shortpositioner

Som en del af fusionsplanen udbetaler Chr. Hansen et udbytte for det netop afsluttede ”årsregnskab”. Udbyttet blev 7,72 DKK per aktie, som allerede er fragået. Novozymes har også udbetalt et interimudbytte på baggrund af resultatet for årets første 8 mdr. (dvs. frem til 31. august).

Det blev meddelt samme dag som Chr. Hansens regnskab, og det vedtagne udbytte på 4,20 DKK er også udbetalt allerede. Bytteforholdet i fusionen er 1,5326, og dermed svarer Novozymes-udbyttet til 6,43 DKK per Chr. Hansen aktie. Altså har Chr. Hansen-aktionærerne fået en lille smule mere ud af det, og det kan også være en af grundene til, at vi ser en ret stor shortposition i Novozymes og (formentlig) tilsvarende lange positioner i Chr. Hansen. Vi har for eksempel for nylig set en storaktionærmeddelse i Chr. Hansen, som dog næppe har en stor betydning. Det skyldes nemlig, at samme investor stå bag en stor short-position i Novozymes’ aktie. En aktie, som i øvrigt pt. er den mest shortede danske aktie med 12 % shortandel. Den høje shortandel ser vi mest af alt som en spekulation i bytteforholdet mellem Novozymes og Chr. Hansens aktier. Novozymes vil formentligt forsvinde fra 1. pladsen, når fusionen er gennemført og aktierne sammenlagt.

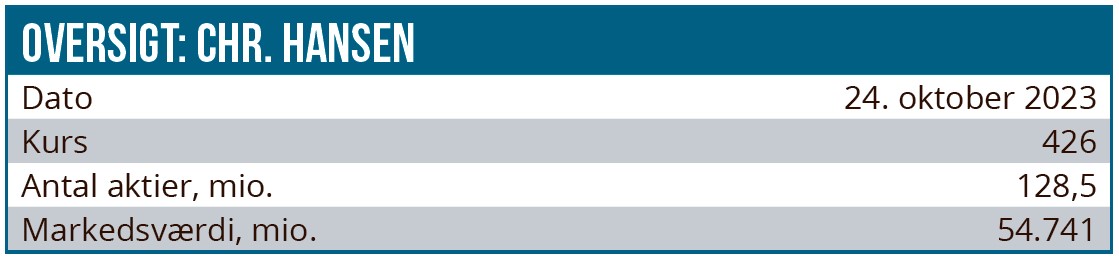

Aktuelt handler Chr. Hansen til 426,40 DKK, mens Novozymes handler til 280,40 DKK. Omregnet modsvarer Novozymes kursen 429,60 DKK, og der er dermed fortsat en marginal fordel ved at købe Chr. Hansen aktien fremfor Novozymes aktien for den langsigtede investor, som vil eje en andel af det fusionerede selskab.

Fusionsplan fastholdes

Timingen for den endelige sammenlægning af selskaber og aktier er uændret angivet til 4. kvartal 2023 eller 1. kvartal 2024. Stadigt flere myndighedsgodkendelser er i hus, men altså ikke nok til at man endnu vil være mere konkrete i udmeldingen.

Med udmeldingen i starten af oktober fra Novozymes om det fremtidige organisatoriske setup, er det givet, at en endelig sammenlægning er ved at være ganske tæt på. Kommentaren fra Chr. Hansens CEO på telefonkonferencen om, at kvartalsregnskabet meget vel kunne være selskabets sidste, taler også umiddelbart for, at sammenlægningen ligger lige rundt om hjørnet.

Det er næsten meningsløst at sætte et særskilt kursmål for Chr. Hansen, når fusionen er så tæt på at blive gennemført. Da vi har en umiddelbart positiv holdning til begge selskaber ovenpå fusionen, er det nærliggende at give Chr. Hansen en købsanbefaling ovenpå den flotte præstation i kvartalsregnskabet, som i hvert fald indikerer, at Chr. Hansen går ind i fusionen med styrke. Det brutale kursfald, vi har set i Novozymes de senere år, gør kun aktien mere attraktiv, og vi ser et vist potentiale i en form for ”lettelse” hos markedet, når fusionen er overstået og man kan kigge nærmere på den samlede forretning. Da Chr. Hansens aktie umiddelbart styres fuldstændig af Novozymes’ aktie, har vi valgt at suspendere anbefaling og kursmål på Chr. Hansen.

Udover, hvad der fremgår af denne analyse, kan man også indirekte via vor holdning til Novozymes få en klar indikation af vort syn på fremtiden og dermed også principielt på Chr. Hansen.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 435 DKK

Kursmål: N/A

Analysedato: 24. oktober 2023

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Chr. Hansen

Disclaimer: Læs her om ØU’s aktieanalyser

OBS! Vi henviser til Novozymes-analysen fra i går for en opdatering på det i analysen omtalte kvartalsregnskab fra Novozymes, som er fremlagt d. 26. oktober 2023. Her fremgår det bl.a., at lagertilpasningerne er i bedring, og at fusionen er rykket tættere på og kun mangler godkendelser fra EU og Sydkorea. Et svar fra EU kan i første omgang forventes ved udgangen af november, og dermed er der umiddelbare tegn på, at fusionen godt kan nå i mål inden nytår.