Devyser har underskrevet en række kontrakter og samarbejdsaftaler, som understøtter målsætningen om mindst 30 % vækst i de kommende år. I USA har Devyser indgået sin første kommercielle kontrakt for sit nye CLIA-certificerede laboratorium og derudover startet partnerskaber med både Thermo Fischer Scientific og Illumina. Break-even synes indenfor rækkevidde, og det giver et godt afsæt for fremtiden.

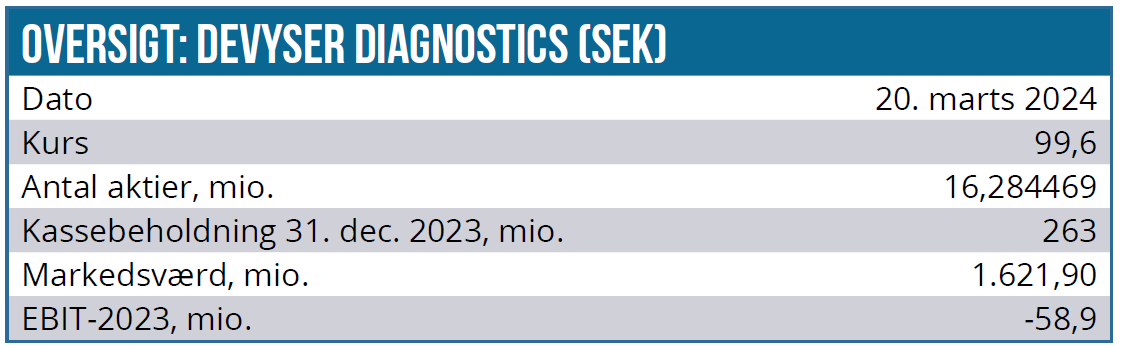

Devyser præsterede i 2023 en nettoomsætning på 169,3 mio. SEK, hvilket svarer til en stigning på 33,7 % og dermed principielt over målsætningen om mindst 30 % vækst. Korrigeret for valutaeffekt var væksten dog ikke helt så imponerende og kun på 27,5 %. Bruttoresultatet udgjorde 144,7 mio. SEK, svarende til en bruttomargin på 85,5 %, mens EBIT udgjorde -58,9 mio. SEK, og pengestrømme fra løbende drift udgjorde -69,7 mio. SEK.

Det direkte salg udgjorde 77 % af nettoomsætningen og distributørsalget 23 %. Devyser forventer nu, at distributørsalgets andel igen vil stige i takt med, at samarbejdet med Thermo Fisher Scientific inden for transplantationsområdet udvikler sig.

I store træk var regnskabstallene for 2023 altså godkendt, men den egentlige succes for Devyser på det seneste har været indgåelsen af en lang række vigtige kontrakter og samarbejdsaftaler.

Flere vigtige aftaler i hus

Udover mindre salgsaftaler med hospitaler i Wales, USA, Bologna og Verona på små SEK-millionbeløb årligt så tiltrækker en aftale med medtech-giganten Thermo Fischer Scientific sig opmærksomhed.

Samarbejds- og distributionsaftalen giver Thermo Fisher Scientific eksklusive rettigheder til at markedsføre Devysers post-transplantationsprodukter i USA og Europa. I september blev samarbejdet udvidet til at omfatte Brasilien, og også markedsføringen af Devysers laboratorieydelser til medicinalvirksomheder, hvilket er med til at give kritisk masse til Devysers næsten nyåbnede CLIA-laboratorium i USA.

Laboratoriet styrkes yderligere af en aftale med det britiske diagnostikfirma Cyted, som i første omgang løber to år med en samlet omsætning på i alt 25 mio. SEK, hvoraf ca. 6 mio. SEK ventes i 2024.

Endelig har man for nylig indgået en IVD (in vitro diagnostik) udviklingsaftale med Illumina for at muliggøre regulatoriske registreringer af Devysers NGS-test på MiSeqDx, Illuminas FDA-regulerede og CE-IVD-mærkede sekventeringsinstrument. Illumina er en af de førende leverandører af maskiner og udstyr indenfor det hastigt voksende indenfor DNA/genome-område. Aftalen leverer sandsynligvis ikke stor omsætning på kort sigt, men vi ser det som en klar validering af Devysers tests og af Devyser som virksomhed.

I løbet af 2023 erobrede Devyser samlet 15 nye markeder, selskabets tests er nu tilgængelige i 65 lande, hvoraf 17 lande nås via direkte salg og 52 lande via distributører.

Fremtidsudsigter og udfordringer

Devysers økonomiske mål er at opnå en organisk vækst på over 30 % om året med en bruttomargin på 80 % og en EBIT-margin på over 20 % i årene 2024-2026. Vi vurderer målsætningerne om vækst og bruttomargin som realistiske, men er lidt mere tvivlende omkring EBIT-målet.

Mellem 2018-2023 øgede Devyser sin nettoomsætning fra 48 mio. SEK til 169 mio. SEK i EU, hvilket primært var baseret på porteføljen af hurtige test for arvelige sygdomme. Med en stærk kassebeholdning og god salgsudvikling i EU sigter virksomheden nu mod at få bragt sin portefølje af mere end 30 forskellige test ind på det lukrative amerikanske marked.

Vi forventer, at Devyser fortsætter sin salgsudvikling i EU og opnår afkast på sit amerikanske CLIA-laboratorium i 2024. Derudover er der et stort potentiale i kontrakten med Thermo Fisher, som giver virksomheden eneret til at sælge og markedsføre Devysers produkt til post-transplantationsovervågning i Nordamerika og EU.

Aftalen med Illumina, som er markedsleder inden for NGS (Next Generation Sequencing), sammen med aftalen med Thermo Fisher understøtter Devysers positive fremtidige salgsmuligheder i USA.

Når markederne i USA og Europa er etableret, vil Asien også komme i fokus, og her er Japan og Korea prioriterede markeder.

Devyser har dog nogle udfordringer at håndtere. En væsentlig udfordring er de regulatoriske og guideline godkendelser samt de tilskudsordninger, der påvirker alle medtech-/diagnostikvirksomheder. Specielt den langvarige proces med at opnå tilskud synes at være en hård nød at knække for især de mindre selskaber og deres utålmodige aktionærer.

Selvom Devyser er i overensstemmelse med den nye europæiske IVD-forordning (IVDR), som trådte i kraft i maj 2022, kan nye krav potentielt give fremtidige udfordringer med hensyn til dokumentation og godkendelse.

Tilskudsniveauer er centrale for det medicinske teknologi- og diagnostikmarked og kan variere fra land til land. Et lavt kompensationsniveau kan påvirke salgsudviklingen i en region negativt. Ydermere er markedet for NGS-baseret diagnostik stærkt konkurrencepræget, og andre aktører tilbyder let håndterbare løsninger med korte behandlingstider.

Selvom Devyser har et stærkt tilbud og en konkurrencefordel i forhold til mange af disse aktører, skal virksomheden fortsat arbejde tæt sammen med sine kunder for at fastholde en førende position. Med over 30 godkendte tests tæller Devysers erfaring som en stor fordel, ligesom afhængigheden af én enkelt test ikke er for stor.

Anbefalinger og kursmål

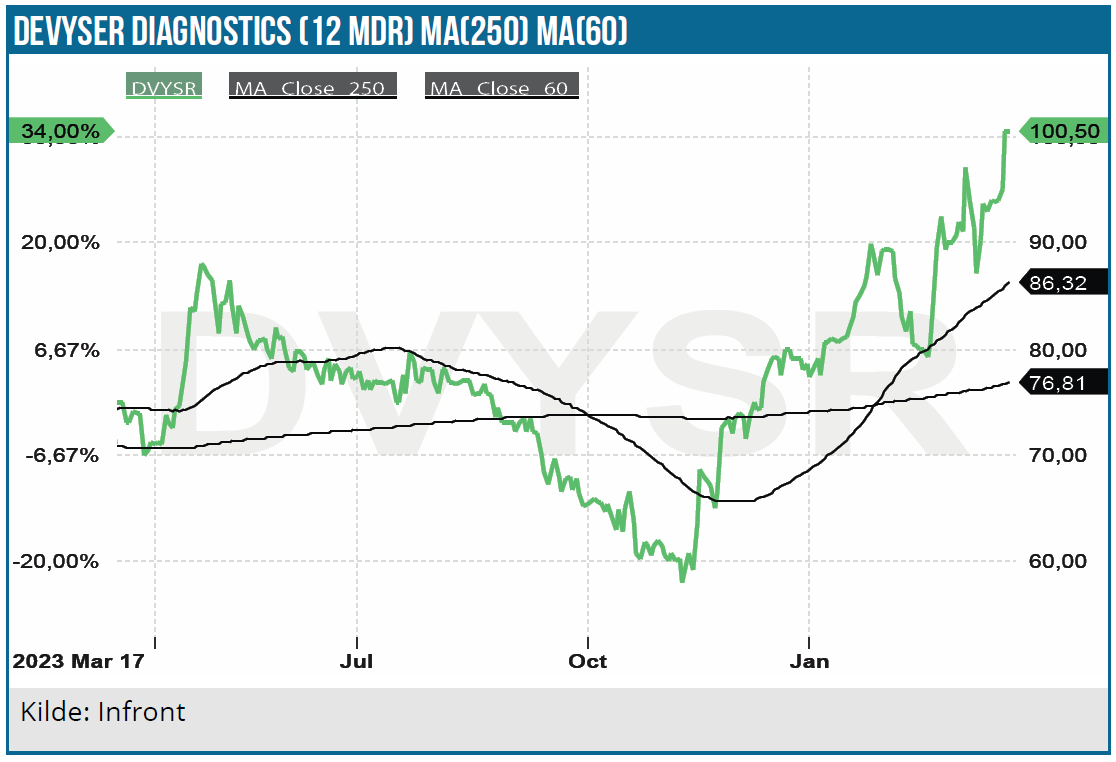

Devysers aktiekurs har været nogenlunde uændret siden børsnoteringen i december 2021. Vi ser Devyser som en virksomhed med en spændende og relativt lavrisiko geografisk ekspansion, især via det voksende amerikanske fokus.

Det har markedet dog endnu ikke indset og indpriset fuldt ud. Vi forventer, at 2024 vil give investorerne flere konkrete fremskridt med for eksempel Thermo Fischer-aftalen, det amerikanske CLIA-laboratorium og den løbende markedsfremgang i EU.

Set i lyset af de seneste års salgsudvikling, Devysers økonomiske målsætninger og vækstpotentiale i EU og USA i de kommende år, mener vi, at selskabets nuværende værdiansættelse ikke yder retfærdighed til selskabets potentiale og track.

Devyser begynder at opnå stigende salg i USA, fortsætter sin salgsudvikling i EU og nærmer sig EBIT break-even i løbet af 2024, og vi forventer, at værdiansættelsen vil stige betydeligt i løbet af de næste 12 måneder.

Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, vil anbefalingen fortsat være KØB med et nyt kursmål på 125 SEK med en tidshorisont på 12-24 måneder.

En kurs på 125 SEK afspejler en markedsværdi på 2 mia. SEK, som skal ses i forhold til 2026-målsætningerne, der i runde tal indikerer en omsætning på mindst 300 mio. SEK og et EBIT-resultat på mindst 60 mio. SEK. Formentlig også en noget højere EBIT-margin end de 20 %, der er målet for hele perioden 2024-2026.

Kurs på anbefalingstidspunkt: 99 SEK

Kursmål: 125 SEK

Analysedato: 20. marts 2024

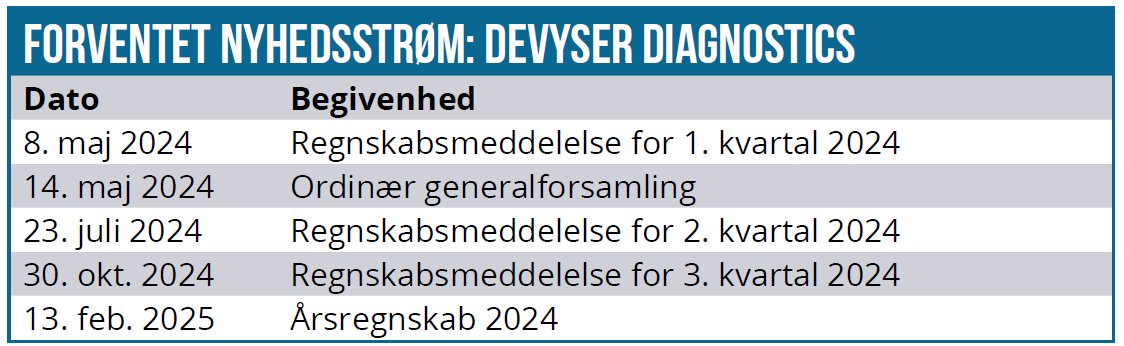

Devyser præsenterede på ØU Investor Konference d. 28. februar 2024. Se den her.

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser