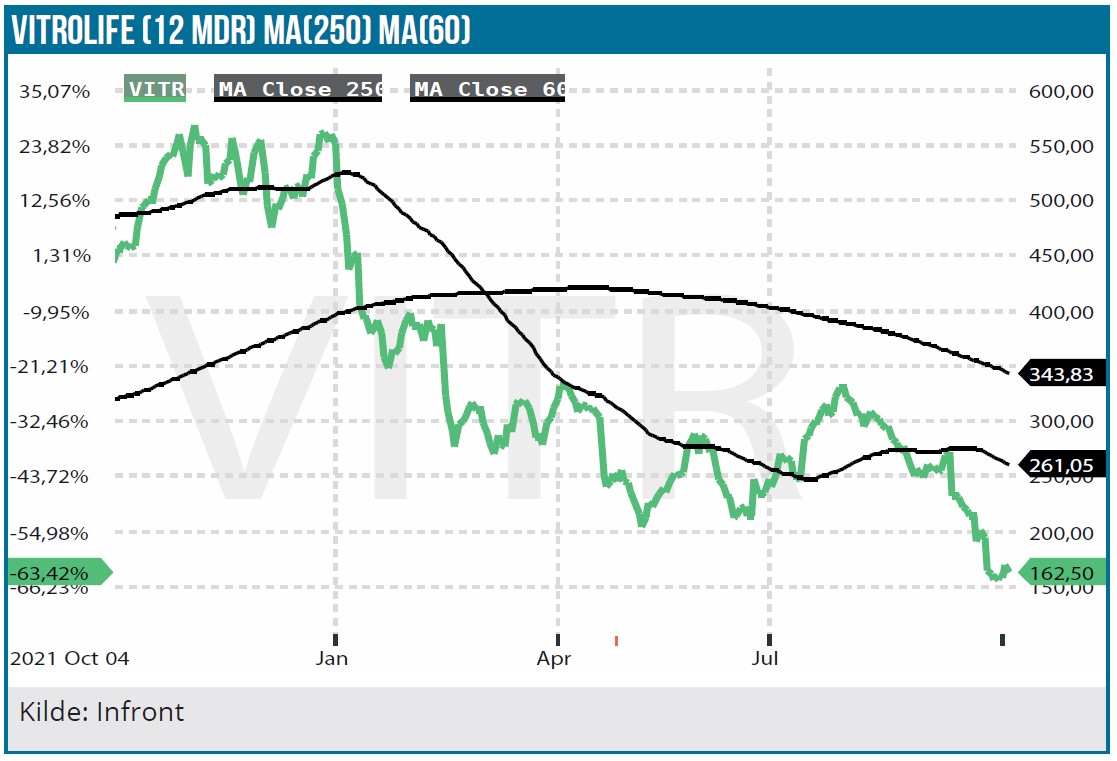

Hvor Vitrolife i 2021 var en af kursvinderne blandt de store svenske aktier med en fremgang på 137 % har 2022 budt på kursfald, og status er nu en nedgang på hele 72 % år-til-dato. I 2. kvartal 2022 voksede salget med 117 % efter købet af Igenomix, og det overordnede billede er, at mere bevæger sig i en positiv retning, at pandemien har mindre og mindre indflydelse på forretningen, og at IVF-cyklusserne stort set er tilbage på et normalt niveau.

Svenske Vitrolife udvikler, fremstiller og markedsfører produkter til in vitro fertilisering (IVF) og har siden opkøbet af Igenomix lanceret en ny organisation med tre forretningsområder: Consumables, Technologies og Genetic Services.

Consumables består af de tidligere forretningsområder Media og Disposable Devices og omfatter salg af engangsprodukter, der er nødvendige i forbindelse med IVF-behandlinger.

Technologies består af teknikker, der bruges til at monitorere embryo-udviklingen og til at udvælge embryoner under IVF-behandlinger og omfatter de forretningsområder, der tidligere hed Time Lapse og ART Equipment.

Genetic Services omfatter Igenomix’ forretning og tilbyder klinisk validerede genetiske tests og tjenester gennem 27 laboratorier verden over.

1. kvartal 2022: Første regnskab med Igenomix

I løbet af 1. kvartal voksede salget med 98 % til 752 mio. SEK sammenlignet med 379 mio. SEK sidste år. En stor del, omkring 74 %, kom fra købet af Igenomix, som blev konsolideret ind fra december 2021. Den organiske vækst for Vitrolife var 11 % i kvartalet. Forbrugsvarer steg med 26 %, Technologies steg med 4 % i SEK og Igenomix-forretningen Genetic Services’ salg beløb sig til 304 mio. SEK

EBITDA steg til 228 mio. SEK, hvilket svarer til en margin på 30,4 % sammenlignet med 43,0 % i den tilsvarende periode sidste år. EBITDA-væksten kan primært tilskrives profitabel salgsvækst og købet af Igenomix, men som det ses, var der også et fald i EBITDA-marginen og i øvrigt også i bruttomarginen (55,7 % mod 65,2 %) sidste år. Den vigtigste forklaring herpå er, at det første fulde kvartal inkluderer Igenomix, som har lavere marginer, hvilket matematisk betyder lavere brutto- og EBITDA-marginer. Længere nede i resultatopgørelsen medfører opkøbet øgede afskrivninger, og derfor er effekten på EBIT og EBIT-marginen væsentligt større. Rapporteret EBIT blev 133 mio. SEK mod 142 mio. SEK året før trods omsætningsvæksten. Det svarer til et fald i EBIT-margin til 17,8 % fra 37,6 %. Afskrivningerne steg til 95 mio. SEK sammenlignet med SEK 21 millioner året før.

Fortsat vækst i 2. kvartal 2022

I 2. kvartal voksede salget med 117 % til 829 mio. SEK sammenlignet med 382 mio. SEK sidste år. Heraf var 18 % organisk, mens resten kan henføres til Igenomix og valuta. Forbrugsvarer øgede salget med 24 %, Technologies steg med 37 % i og Genetic Services’ salg udgjorde 341 mio. SEK.

Også i 2. kvartal var salgsvæksten stærk i alle markedsregioner. EMEA voksede med 53 % til 304 mio. SEK. Nord- og Sydamerika voksede med 241 % til 296 mio. SEK. Japan og Oceanien voksede med 85 % til 104 mio. SEK. Salget i Asien steg med 73% i lokale valutaer til 143 mio. SEK.

Nettoresultatet udgjorde 130 mio. SEK. Bruttomarginen forværredes til 56,8 % i 2. kvartal, og ligesom i 1. kvartal er synderen den lavere margin i Genetic Services. EBITDA-marginen udgjorde 32,9 % sammenlignet med målet på 30 %. EBITDA udgjorde 273 mio. SEK sammenlignet med 134 mio. SEK i 2021. EBIT udgjorde 175 mio. SEK, hvilket svarer til en forringelse af EBIT-marginen fra 29,1 % til 21,1 % pga. de øgede afskrivninger.

Samlet for 1. halvår så vi en omsætning på 1.581 mio. SEK efter en stigning på 108 %. Valutaeffekten var 16 %, den tilkøbte vækst 77 %, og måske mere vigtigst var den organiske vækst på 15 %. Nettoresultatet udgjorde 213 mio. SEK mod 205 mio. SEK året før.

Fremtidsudsigter

Ruslands invasion af Ukraine medfører stor usikkerhed globalt i den geo- og sikkerhedspolitiske situation med konsekvenser, der er svære at forudsige. Vitrolifes samlede salg til Rusland udgjorde ca. 2 % af omsætningen, så den direkte eksponering er dog begrænset. Spredningen af Covid-19 er stadig høj i nogle regioner, men den stigende vaccinationsrate bidrager til en tilbagevenden til mere normal kundeaktivitet på IVF-markedet. Vitrolife vurderer, at det globale IVF-marked nu er tilbage på et normalt niveau efter de store udfordringer under pandemien. Enkelte markeder hænger dog stadig lidt, men det opvejes af øget aktivitet fra ophobet efterspørgsel andre steder.

Vitrolifes fokus er på leveringssikkerhed via lagerbeholdningen og adgang til alternative underleverandører. Derudover arbejdes der med at udvide salget via et bredere og forbedret produkt- og serviceudbud. På omkostningssiden forventes en gradvis stigning i takt med rekruttering af nye medarbejdere og en normalisering af driften efter covid. Vitrolife vurderer, at de langsigtede markedsudsigter er stort set uændrede og forventer et marked, der vokser med 5-10 % om året.

Adm. direktør Thomas Axelsson meddelte 12. september, at han går på pension. Samme dag faldt aktien over 14 %. Bestyrelsen arbejder nu på at finde en efterfølger, og Thomas forbliver som President og CEO for Vitrolife, indtil rekrutteringsprocessen er afsluttet.

Thomas Axelsson tiltrådte som CEO i 2011 og har således været ved roret i en periode med stor værdiskabelse på baggrund af en profitabel vækst. Det er stadig uklart, hvem der skal efterfølge ham, og om det vil betyde noget for den overordnede strategi. Efter meddelelsen om afgangen er kursen faldet støt fra 271 SEK til cirka 159 SEK – dog også i skyggen af en meget svær periode for vækstaktier generelt.

Kursmål og anbefaling justeres

Den underliggende vækst på IVF-markedet er fortsat stærk med solide vækstdrivere i de demografiske og sociale tendenser, teknologiske og operationelle forbedringer af IVF-laboratorierne og i regulatoriske krav.

Også kompensationssystemer og forsikringsløsninger understøtter den underliggende vækst. I Japan, et af Vitrolifes nøglemarkeder, blev der f.eks. indført et nyt refusionssystem fra 1. april 2022, som forventes at øge antallet af IVF-behandlinger. Integrationen af Igenomix er i gang på de forskellige markeder, og det fører i en vis grad til omkostningssynergier og tilpasninger. Aktiviteterne, der ikke er relateret til IVF, vil ophøre. Antallet af medarbejdere i Igenomix er eksempelvis faldet med 7 % i løbet af 2. kvartal.

Selvom udsigterne lysner efter pandemien, er der risici forbundet med økonomien som helhed. Hvis de, der overvejer IVF-behandling, venter på grund af bekymringer om højere inflation og renter, usikkerhed om arbejdsmarkedet og lignende faktorer, vil det føre til færre behandlinger og dermed påvirke Vitrolifes salg.

Konsensustallene viser en vækst for 2022 på omkring 91 %, som naturligvis især er hjulpet af Igenomix. For 2023 og 2024 er væksten nede på et mere normalt niveau omkring 14 %. Det er isoleret set et godt organisk niveau, og det placerer stadig Vitrolife i kategorien af vækstaktier. En kategori, som rentestigningsfrygten i den grad har været hårde ved, og Vitrolife er ingen undtagelse, selvom udviklingen i den underliggende forretning som indikeret stadig er sund.

Vitrolife opnåede et overskud pr. aktie på 1,56 SEK i 1. halvår 2022. For helåret er konsensus en indtjening på 4,71 SEK svarende til en P/E omkring 34. Trods kurskollapset er det i absolutte termer stadig til den høje side. Omsætningsvæksten vil over de kommende år dryppe ned på bundlinjen og øge indtjeningen per aktie med mere end toplinjevæksten. Aktien må derfor forventes at arbejde sig ud af sin relativt høje P/E via indtjeningsvæksten. En nylig analyse påpeger blandt andet øget konkurrence i Asien, ligesom det svage makroøkonomiske miljø også – som nævnt tidligere – vil lægge et vist pres på kunderne. Særligt på de markeder, hvor tilskudsordningerne er svage eller ikke-tilstede. På den måde venter der selskabet et hårdere udgangspunkt for 2023, men det må man også antage er blevet indarbejdet i aktiekursen hen over året. Når vi har medtaget alle faktorer vedrørende den seneste udvikling og risici, justerer vi vores tidligere anbefaling fra køb til NEUTRAL og sænker kursmålet til 200 SEK med en tidshorisont på 12-24 måneder, mens vi venter på at se, hvordan væksten i virksomheden vil se ud, og hvordan andre eksterne faktorer vil udvikle sig.

I særlig grad er investorernes lyst til at investere i vækstaktier selvsagt meget afgørende for kursudviklingen på kortere sigt. Den underliggende strukturelle markedsvækst indenfor IVF og genomic services ser vi ikke for alvor udfordret, og dermed er investeringscasen i Vitrolife stadig primært en mangeårig vækst i indtjening og omsætning.

Det vil investorerne ikke betale meget for lige nu, og det har ramt Vitrolife hårdt – og sandsynligvis også for hårdt alt taget i betragtning, når vi er nogle år fremme.

Andrea Backlund

Kurs på anbefalingstidspunkt: 171 SEK

Kursmål: 200 SEK

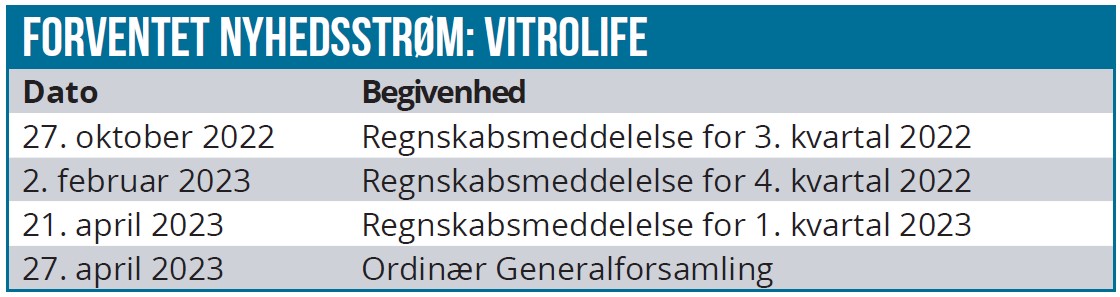

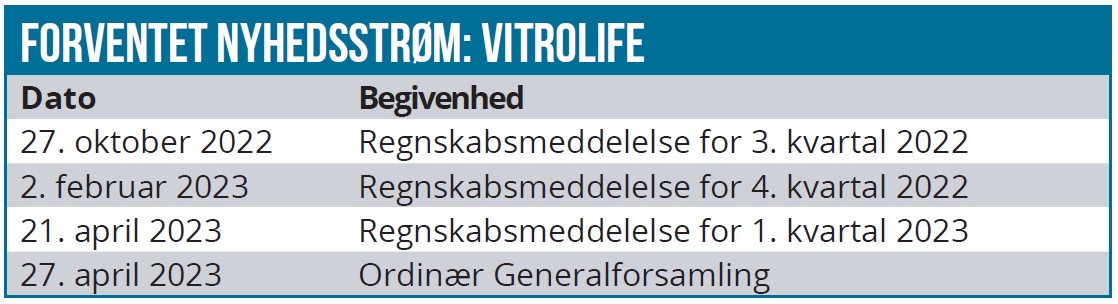

Analysedato: 4. oktober 2022