I 2023 har Egetis Therapeutics nået en række milepæle med sin førende lægemiddelkandidat Emcitate, der hjælper patienter med MCT8-mangel. Derudover er det lykkedes at sikre 462 mio. SEK i finansiering til den fortsatte udvikling og kommercialisering. Aktiens fremtidsudsigter ser dermed stadig gode ud, men der ligger en stor opgave for Egetis i at opdyrke markedet, for MCT8-mangel er underdiagnosticeret.

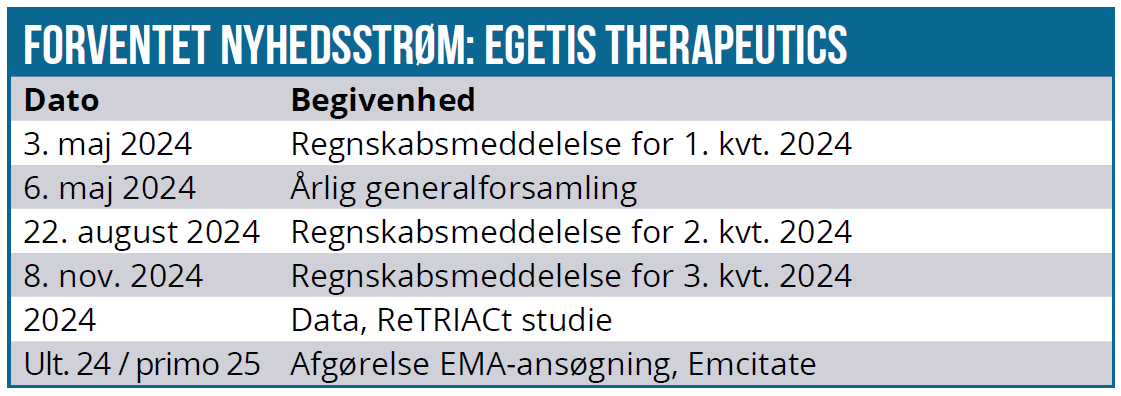

Egetis’ fremgang i 2023 handlede især om Emcitate, som er i den kliniske udviklingsfase og nu har inkluderet 10 patienter ud af 16 i det registreringsbærende studie ReTRIACt i USA. Det er målsætningen at gennemføre ReTRIACt-studiet i USA så hurtigt som muligt, men uden at man endnu har meldt mere konkret ud. Så snart rekrutteringen er gennemført, vil Egetis opdatere markedet om timing af toplinjedata og indsendelse af NDA-ansøgningen. Det er værd at notere, at Egetis i december rapporterede om 7 indrullerede patienter samtidig med, at der i januar også er tilføjet endnu en klinik til studiet. Derfor er det næppe forkert at forvente fuld indrullering allerede i 2. kvartal i år. En NDA-godkendelse kan nok i bedste fald forventes i 1. halvår 2025.

Ydermere ansøgte Egetis i oktober 2023 om godkendelse i Europa hos EMA og her kan en godkendelse forventes ved udgangen af 2024 begyndelsen eller i begyndelsen af 2025.

Der er stor og stigende interesse fra læger verden over for at behandle patienter, der lider af MCT8-mangel, med Emcitate, og det er allerede ordineret som en del af forskellige Managed Access-programmer til patienter i mere end 25 lande. I alt behandles nu over 190 patienter med Emcitate, og flere og flere patienter får adgang til behandling, hvilket er en bekræftelse af det medicinske behov hos disse patienter. I løbet af året har Egetis også arbejdet med at udbrede kendskabet til sygdommen og implementerer nu også et “Expanded Access-program” for Emcitate i USA.

I oktober sikrede Egetis sig i alt 462 mio. SEK i en samlet finansieringspakke bestående af en rettet nyemission på 172 mio. SEK til primært det amerikanske selskab Frazier Life Sciences og den eksisterende ejer Cidro Förvaltning og 290 mio. SEK i gældsfinansiering.

I november indgik virksomheden en eksklusiv licensaftale med Fujimoto om at udvikle og kommercialisere Emcitate i Japan. Udover at tjene som validering af Emcitate har aftalen en beskeden milepælsværdi på 45 mio. SEK, men giver i stedet Egetis cirka 1/3 af den fremtidige omsætning fra produktet. Derudover vil Fujimoto stå for de regulatoriske dele og det resterende udviklingsprogram.

Solid kassebeholdning ultimo 2024

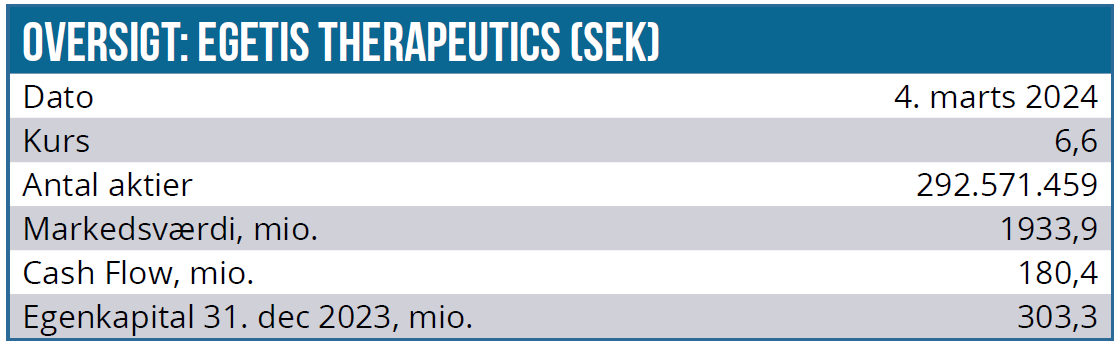

Egetis’ årsrapport viste en omsætning på 57,6 mio. SEK, hvoraf 14,5 mio. var en milepælsbetaling relateret til licensaftalen med Fujimoto. Årets underskud udgjorde -326,9 mio. SEK, hvilket forklares af høje omkostninger relateret til kliniske studier og kommercielle forberedelser. Selskabets likvide beholdning ved udgangen af 4. kvartal udgjorde 303 mio. SEK, og selskabet har adgang til yderligere 15 mio. EUR (168 mio. SEK) i lån, når visse milepæle nås.

Fremtidsudsigter og kommercialisering

Vi vurderer, at fortsat fremgang med ReTRIACt-studiet vil være den vigtigste drivkraft for aktiekursen på kort sigt, især hvis det lykkes selskabet at rekruttere patienter i forøget takt. Studiet er selvsagt forudsætningen for at nå til det givtige amerikanske marked.

Vi ser en markant upside i Egetis efter et relativt svagt år for aktien og fremhæver især en manglende anerkendelse fra aktiemarkedet af virksomhedens fremskridt i 2023 med Emcitate, herunder især det forhold at Egetis nu har en klar vej til kommercialisering indenfor 1-2 år i en indikation, hvor der ikke findes andre tilgængelige behandlinger.

Derudover vil virksomhedens EU-ansøgning for Emcitate kunne bygge videre på eksisterende data, og der er kun behov for det lille replikeringsstudie (ReTRIACt) i USA, hvilket indikerer en høj sandsynlighed for godkendelse.

Det er også positivt at bemærke, at Frazier Life Sciences fra Californien tog størstedelen af den rettede emission (omkring 90 %) og nu er Egetis’ største aktionær. Frazier, der opererer på både det private og offentlige marked, betragtes som en troværdig amerikansk-baseret life science-specialist med en stærk portefølje og en lang historie med partnerskaber med videnskabsdrevne virksomheder i sundhedssektoren.

Egetis har nu også en stærk partner i Japan. Aftalen med Fujimoto bør ses som en god adgang til det japanske marked, hvor man ikke selv skal forholde sig til de regulatoriske rammer og godkendelse, men alligevel kan beholde en stor del af omsætningen. I betragtning af aftalens potentiale og dens validering af Egetis som selskab og Emcitate som lægemiddel, har udviklingen i aktiekursen hidtil været for beskeden. Det skyldes sandsynligvis, at investorerne er fokuseret på udviklingen i EU og USA, som alt andet lige også er markeder med større potentiale.

Omsætning på 1/2 mia. SEK i udsigt?

Konsensusestimater indikerer en omsætning på 546 mio. SEK i 2025 og 648 mio. SEK i 2026.

Der er dog udfordringer, som Egetis skal forholde sig til for at opnå denne udvikling i salget. Sygdommen MTC8-mangel er i øjeblikket underdiagnosticeret, og der er risiko for, at antallet af diagnoser for skjoldbruskkirtelsygdomme hos spædbørn forbliver lavt, indtil en bredere screening er vedtaget. Forbedret diagnostik og kendskab til sygdommen udgør derfor nøgleudfordringer i kommercialiseringen af Emcitate.

En yderligere udfordring for Egetis er at sikre, at nøglepersonerne, der arbejder med kommercialisering, har tidligere erfaring med at lancere lægemidler, så fortsat rekruttering af kompetent personale på dette område vil være afgørende for virksomhedens fortsatte succes. F.eks. har Egetis i november ansat Desiree Luthman med over 25 års erfaring indenfor Global Regulatory Affairs fra en håndfuld forskellige selskaber.

Anbefalinger og kursmål

Vi antager, at markedsgodkendelser for Emicitate vil komme i EU i slutningen af 2024 eller begyndelsen af 2025 og efterfulgt af amerikansk godkendelse og af en potentiel godkendelse i Japan i 2026. Det bør øge interessen for aktien efterhånden, som vi når tættere på en realisering af det kommercielle potentiale.

Markedsværdien er pt. i underkanten af 2 mia. SEK, og det er umiddelbart ikke aggressivt, når vi har at gøre med et selskab, der er ved at være tæt på godkendelse af et lægemiddel indenfor sjældne sygdomme, hvor behandlingsprisen oftest kan tælles i 3-cifrede tusindbeløb i USD, og hvor markedet tit kan dækkes med en meget lille kommerciel organisation. Egetis forventer da også at lancere Emcitate via en niche intern kommerciel organisation med støtte fra KOLs.

Det må ej heller glemmes, at Egetis ved en eventuel amerikansk godkendelse vil være berettiget til en PRV, som potentielt har en værdi omkring 100 mio. USD eller lige over 1 mia. SEK, hvoraf Egetis vil få halvdelen af provenuet. PRV’en hjælper med at reducere finansieringsrisikoen for selskabet.

Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, fastholder vi vores anbefaling på KØB med et nyt kursmål på 16 SEK og en tidshorisont på 12-24 måneder.

Kurs på anbefalingstidspunkt: 6,60 SEK

Kursmål: 16,00 SEK

Analysedato: 4. marts 2024

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser