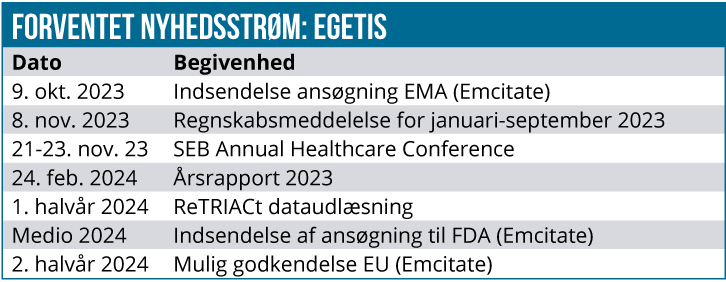

Efter et 1. halvår præget af købsrygter og -forhandlinger er fokus tilbage på selskabets egentlige udvikling, og her nærmer Egetis sig sin egen målsætning om at indsende godkendelsesansøgning for Emcitate i EU den 9. oktober. Samtidig er den første patient i det amerikanske studie med Emcitate indskrevet, og studiet er forlænget til midten af 2024. Det er vigtigt for Egetis at overholde disse tidslinjer for at (gen-)opbygge investorernes tillid. Aktiekursen viser tydeligt på kort sigt, at investorerne ikke var tilfredse med, at forårets salgsforhandlinger løb ud i sandet.

Egetis har to projekter i den sene kliniske udviklingsfase, Emcitate til patienter ramt af henholdsvis MCT8-mangel og Aladote mod paracetamolforgiftning.

Egetis hovedfokus er nu på Emcitate, og en ansøgning om markedsføringstilladelse baseret på eksisterende kliniske data vil blive indsendt til EU den 9. oktober. Endvidere er det pivotale studie i USA med 16 patienter med Emcitate startet under navnet ReTRIACt for at verificere resultaterne af tidligere kliniske forsøg. Data fra dette studie er afgørende for den amerikanske NDA-ansøgning, som forventes indsendt efterfølgende.

Forekomsten af MCT8-mangel anslås at være omkring en ud af 70.000 mænd, og den genetiske defekt blev først identificeret i 2004. Som følge heraf forbliver sygdommen ukendt i mange områder, og kun få patienter er blevet diagnosticeret. Det medicinske tidsskrift Orphanet har rapporteret om 320 offentliggjorte tilfælde på verdensplan, og kun en lille del af de ramte diagnosticeres i dag.

Forsinkelse i USA

Egetis har nu to aktive testcentre til ReTRIACt-studiet, og den første patient er blevet rekrutteret til studiet. I juni offentliggjorde Egetis en tidsplan for studiet, som blev forlænget på grund af manglende hospitalskapacitet og antallet af behandlede patienter. Virksomheden forventer dog data i 1. halvår 2024 og planer om en NDA-ansøgning under “fast track”-betegnelsen i USA i midten af 2024.

Som en konsekvens af forsinkelsen i Emcitate-ansøgningen i USA er strukturen af den kommercielle organisation i USA blevet tilpasset den reviderede tidsplan, der er udarbejdet for NDA-ansøgningen, og alle ressourcer er fokuseret på ReTRIACt-undersøgelsen og den kommende ansøgning til EU.

Egetis har samtidig erkendt, at livremmen skal spændes ind i disse svære finansieringstider for små biotekselskaber. Derfor vil Aladote-forsøgene vil blive sat på pause, indtil ansøgningerne til Emcitate er afsluttet.

180 mio. SEK i kassen

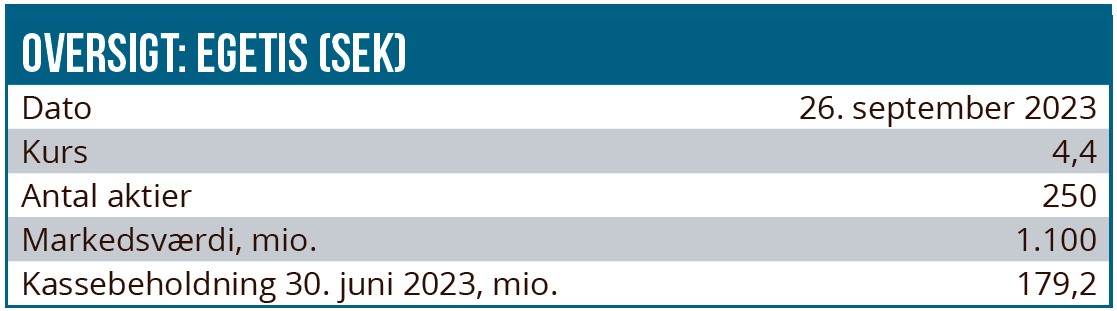

Omsætningen for 1. halvår udgjorde 12,7 mio. SEK sammenlignet med 11,8 mio. SEK i den tilsvarende periode sidste år. Nettotabet udgjorde 154,4 mio. SEK sammenlignet med -62,1 mio. SEK sidste år og er præget af bl.a. de strandede salgsforhandlinger og udgifter til emissionen i januar. Likvider udgjorde ved udgangen af 2. kvartal 179,2 mio. SEK sammenlignet med 233,2 mio. SEK i samme periode året før.

Muligheder, udfordringer og risici

MCT8-mangel er i øjeblikket underdiagnosticeret, og der er risiko for, at denne underdiagnosticering vil fortsætte, indtil bredere screening for skjoldbruskkirtelsygdomme hos spædbørn er vedtaget.

Egetis har en relativt fordelagtig situation, fordi man bør være i stand til at sælge den Priority Review Voucher, som modtages ved en eventuel FDA-godkendelse af Emcitate, fordi MCT8 er en sjælden børnesygdom “Rare pediatric disease”. Markedsværdien af denne voucher beløber sig til ca. 100 mio. USD (1.114 mio. SEK), og Egetis vil modtage 50 % af provenuet. Selvom Egetis sælger sin voucher, vil man muligvis også skulle rejse yderligere kapital for at finansiere sin drift hen forbi godkendelsen af Emcitate. Det afhænger bl.a. af, hvor hurtigt salget kommer i gang, og selvfølgelig af hvor meget man skruer op for udviklingen af Aladote.

Egetis har en stærk ejerstruktur og en klar vej til markedet, og selskabet har også indikeret, at finansiering uden udvanding kunne være en mulighed. På nuværende tidspunkt er kapitalfremskaffelse svært for biotekselskaber, og det medfører en vis usikkerhed omkring investeringen trods selskabets fremskredne udvikling.

Vi vurderer, at Egetis vil have behov for at rejse yderligere kapital til at finansiere driften efter godkendelsesprocesserne. Den nuværende kassebeholdning forventes at finansiere Egetis godt ind i 2024 (”well into next year”), dvs. i praksis frem til FDA-processen formentlig er gået i gang, men ikke afsluttet.

Anbefaling og kursmål

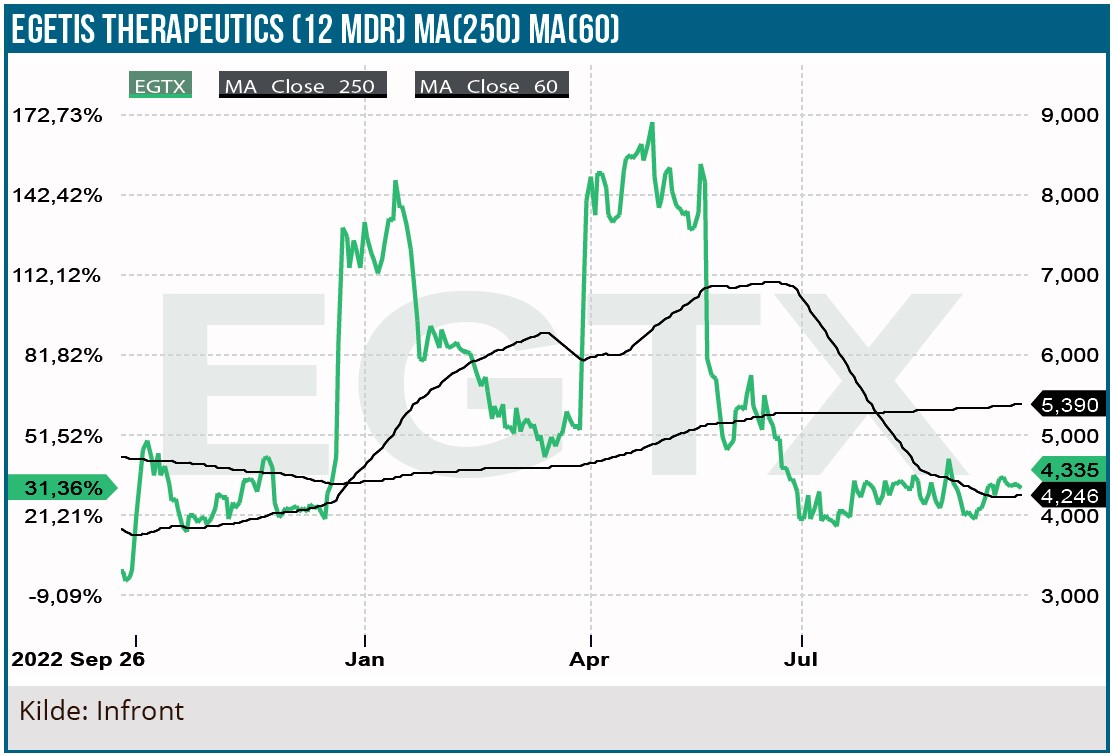

Vi ser fortsat betydelig upside i Egetis’ aktie efter et relativt svagt år for kursen. Aktien har været volatil det seneste år og faldt efter annonceringen af forsinkelsen af det amerikanske studie og EU-ansøgning. Også de opkøbsdiskussioner, der blev annonceret sidst i marts, fik aktien til at hoppe markant. Efter udmeldingen om, at diskussionerne var afsluttet uden salgsaftale, faldt aktien hurtigt tilbage til tidligere niveauer. Og endda lavere end emissionskursen i januar.

Samlet set mener vi, at aktien handler på et meget attraktivt niveau, men at interessen for aktien forbliver svag og sandsynligvis vil forblive det, indtil vi ser tydelige fremskridt relateret til Emcitate, hvor den næste (men mindre) milepæl er indlevering af EU-ansøgning i oktober.

Egetis’ EU-ansøgning for Emcitate er baseret på eksisterende data, og derfor vil der kun være behov for et lille replikationsstudie i USA, hvilket gør sandsynligheden for godkendelse høj. Vores vurdering er, at markedet ikke helt værdsætter, at Egetis nu har gode forudsætninger for kommercialisering i 2025 på det amerikanske marked.

Egetis har en relativt kort og lavrisiko vej, før den når det amerikanske marked, som mangler tilgængelige behandlinger for MCT8-mangel, og som anslås til USD 500 mio. (SEK 5.570 mio.). Egetis planlægger også at lancere Emcitate alene via egen lille kommerciel organisation, hvilket bør være muligt givet den ekstremt lille patientgruppe. På baggrund af disse forhold forventer vi, at interessen for aktien vil stige, når det amerikanske potentiale nærmer sig og bliver mere håndgribeligt. Markedspotentialet og salgsværdien af en voucher skal ses i forhold til den aktuelle markedsværdi omkring 1 mia. SEK.

Vi ser fortsat en forholdsvis høj usikkerhed relateret til diagnosticeringsudfordringen, for i sidste ende skal patienterne jo findes og diagnosticeres, for at man kan sælge et (dyrt) lægemiddel til dem. Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, vil den aktuelle anbefaling blive ved med at være køb med et kursmål på 15 SEK med en tidshorisont på 12-24 mdr.

Andrea Backlund

Kurs på anbefalingstidspunkt: 4,40 SEK

Kursmål: 15 SEK

Analysedato: 26. september 2023

Disclaimer: Læs her om ØU’s aktieanalyser