Efter den længe ventede FDA-godkendelse forventer vi ikke, at Lundbecks kursfest er slut endnu. Der blæser stadigt mere positive vinde om selskabet, som udover enkeltnyhederne også præsterer stabil vækst i kerneforretningen. Vækstgrundlaget er styrket for de kommende år, og det bør fjerne en del af den downside og det sortsyn som har hersket over aktien i et længere stykke tid.

Der var sandsynligvis mange, der ville have trukket på smilebåndet, hvis man ved nytårstide havde sagt, at Lundbeck efter 5 måneder af året ville være blandt de allerbedst performende store aktier. Ikke desto mindre er status, at Lundbeck aktuelt har leveret et afkast på 39-44 % (B hhv. A-aktie) i år. Noget overraskende er det faktisk mere end dobbelt så godt som investordarlingen Novo Nordisk, der kun er ”moderate” 18 % oppe i år inkl. udbytte.

Skal vi pege på årsager bag den gode performance til Lundbeck, er der nok af forklaringer at tage fra. At aktien var blevet for billig, er en åbenlys, men ikke desto mindre relevant forklaring. Derudover er vi også lidt fristet til at sige, at man efterhånden havde nået et punkt, hvor nærmest ingen kunne lide aktien – i hvert fald ikke blandt de danske institutionelle investorer, som mere eller mindre alle havde forladt aktien som en sandsynlig protest over A/B-aktiestrukturen.

Til sidst var der måske helt basalt heller ikke flere tilbage, som ville sælge ud. At aktiens karaktertræk kan minde om en valueaktie kan også have tiltrukket nogle investorer med udsigt til recession og fortsat usikkerhed om recession og rentestigninger.

Det er måske lidt overfladiske og populistiske forklaringer centreret om det samme tema, der muligvis ikke i tilstrækkelig grad anerkender den solide præstation, som Lundbeck faktisk også selv har leveret. Her peger vi især på væksten i de strategiske brands og ikke mindst de seneste 2 væsentlige FDA-godkendelser, som er med til at sikre et godt udgangspunkt for vækst i de kommende år. Vi må heller ikke glemme, at Lundbeck efter den svære lanceringsstart i april 2020 under corona nu viser, at udrulningen af det dyrt indkøbte migrænemiddel Vyepta (fra 11 mia. DKK-opkøbet af Alder Biopharmaceuticals) begynder at vise tænder og kontinuerligt viser flot vækst. I 1. kvartal voksede Vyepta-salget med 97 % i lokal valuta til 351 mio. DKK og begynder dermed så småt at indfri de store forventninger, der lå implicit i købsprisen på 11 mia. DKK for Alder. USA står for 328 mio. DKK af salget af Vyepta.

De strategiske brands leverede samlet set varen i 1. kvartal og drev omsætningen for hele Lundbeck op over 5 mia. DKK. Væksten for de strategiske brands var samlet set på 19 % til 3,3 mia. DKK i lokal valuta, og det er også i disse inflationstider relevant at notere, at størstedelen af Lundbecks vækst i 1. kvartal var volumendrevet.

2 FDA-godkendelser i hus

Indenfor 14 dage fik Lundbeck to amerikanske godkendelser i hus i april og maj, og selvom de måske i store træk var ventet, så er det altid en stor milepæl at nå i mål hos FDA.

Den første godkendelse var en langtidsvirkende formulering af Abilify, som behandler skizofreni og bipolare lidelser og omsatte for 785 mio. DKK i 1. kvartal, heraf 282 mio. i USA. Den nye version kan gives 1 gang hver 2. måned mod 1 gang hver måned med den nuværende version. Altså er der tale om en forbedring af behandlings-regimet, der kan sikre, at patienterne i højere grad overholder det forventede behandlingsplan. Pt. har de langtidsvirkende mediciner ikke en stor markedsandel, så på kort sigt er den kommercielle mulighed næppe gigantisk. På længere sigt er det klart, at en langtidsvirkende version alt andet lige er at foretrække for patienterne. Straks mere interessant var den anden FDA-godkendelse som kom 11. maj for Rexulti (brexpiprazole) i alzheimers agitation. Denne indikation dækker over den ophidsede/temperamentsfulde sindstilstand som op mod halvdelen af de 6 mio. alzheimers patienter i USA udviser i større eller mindre grad.

Der er i dag ikke nogen godkendt behandling i den indikation, og selvom Lundbeck stadig er forsigtig med at tale om markedspotentialet, så tales der i krogene om, at indikationen måske kan nå blockbusterstatus, hvilket vil sige et salg på over 1 mia. USD om året. Lundbeck skal dog dele indtægterne med sin japanske partner Otsuka.

Intet express-uptake

Hos analytikere og investorer er det store spørgsmål nu, hvor hurtigt salget i denne nye indikation kan komme i omdrejninger. Lundbecks prøvede bestemt ikke at tale for en hurtig lancering, idet man meget tydeligt afviste, at der var tale om bare at ”tænde for en salgskontakt”, når godkendelsen var i hus (”Don’t expect a light switch like uptake”). Altså vil det tage tid også at opbygge salget i denne nye indikation, men man dristede sig dog til at sige, at det ville have begrænset effekt på Rexulti-salget i 2023. I 2024 vil det accelerere, og i 2025 vil det virkelig tage fart (”moving very strongly”). Og her er det selvfølgelig væsentligt at minde om, at Rexulti omsatte for 979 mio. DKK i USA i 1. kvartal, hvilket var en vækst på 20 % i lokal valuta. Derfor er der tale om store tal, hvis alzheimers-indikationen begynder at kunne ses i det samlede Rexulti-salg.

Pipelinefokus

Det mest tankevækkende ved 1. kvartalsregnskabet og den efterfølgende telefonkonference var nok en relativt stor interesse for Lundbecks pipeline af nye projekter. En pipeline som igennem snart mange år nok har leveret flere skuffelser end succeser, hvis man skal være ærlig.

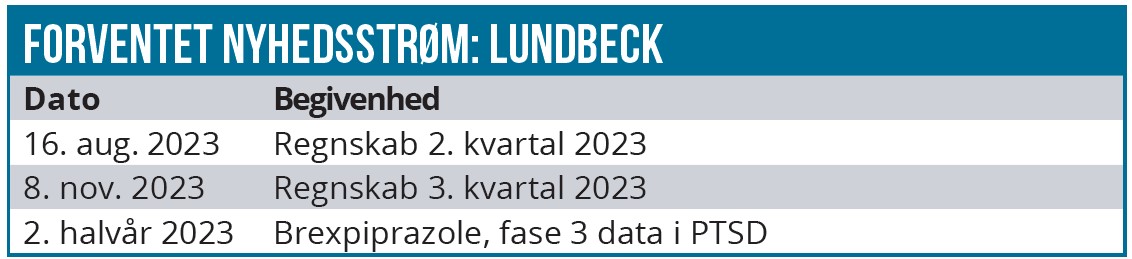

Bl.a. tog et potentielt nyt migrænemiddel (anti-PACAP) stor fokus på telefonkonferencen. Lundbeck har i april offentliggjort positive toplinje resultater fra fase 2 studiet, og de fulde data ventes præsenteret senere i år. Opmærksomheden samler sig nu om, hvad næste skridt bliver i den fremtidige udvikling og det kommercielle potentiale indenfor migræne, hvor Lundbeck allerede har Vyepta under lancering.

Den store spørgelyst tager vi bl.a. som en indikation af, at tilliden så småt er på vej tilbage til selskabet, og ikke mindst at tilliden til, at pipelinen med næste generation af lægemidler kan levere varen. Det sidste er vigtigt, fordi Lundbeck måske da kan have nye lægemidler klar til at fylde hullet, når de strategiske brands om en håndfuld år begynder at løbe af patent og tabe omsætning.

Lundbeck forventer at spendere 3,8 mia. DKK på R&D i år, så investorerne bør også have en berettiget forventning om, at laboratorierne kan levere nye lægemidler over tid fra pipelinen.

Ser vi lidt fremad på nyhedsflowet fra pipelinen, samler interessen sig i år nok om data fra fase 3 studiet i PTSD med Rexulti. Patientindrulleringen i studierne er færdiggjort i april, og der kan forventes data i 2. halvår 2023. Den statistiske risiko er sandsynligvis lidt højere, da studierne pga. corona er blevet mindsket i omfang efter aftale med FDA. Markedspotentialet anslås umiddelbart til at ligge mellem skizofreni og alzheimers, men det er en svær indikation, hvor mange patienter aldrig bliver diagnosticeret trods en høj prevalens på anslået 6 %.

Bestemt ikke dyr endnu

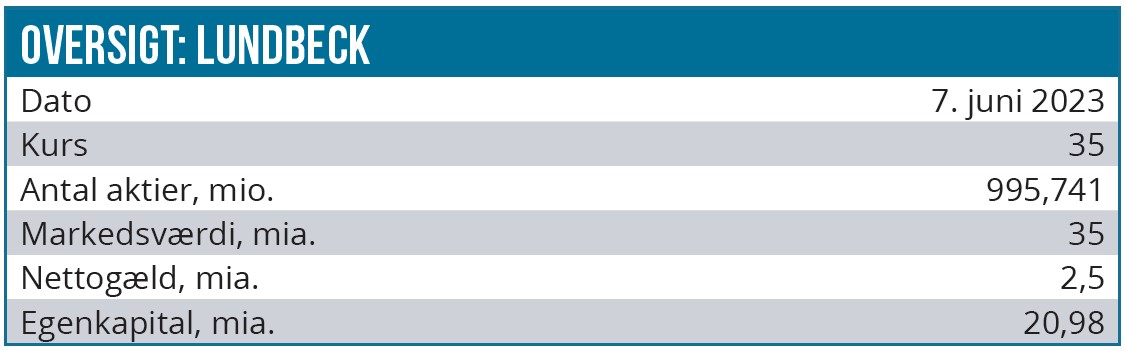

Når vi ser på prisfastsættelsen af Lundbeck på aktuelt 36 mia. DKK, så er den ikke anstrengt trods den flotte kursstigning i år til aktien. Det skyldes naturligvis også, at aktien kom fra meget lavt udgangspunkt.

Konsensus peger pt. på en bundlinje omkring 3,8 mia. DKK i år, og der ventes en stigning næste år til 4,4 mia. DKK. P/E-nøgletallet for både i år og næste år ligger således lige akkurat under 10, og det er stadig vores holdning, at det er et meget solidt niveau i disse tider. Ikke mindst fordi vækstudsigterne for de næste par år næsten bør være sikret med den nylige godkendelse i alzheimers og den fortsat gode udrulning af Vyepta.

Vi løfter vort seneste 12 mdr. kursmål fra 40 til 45 DKK, men tror bestemt også på 50 DKK på sigt. Efter en så kraftig stigning er det dog naturligt med en pause, hvor investorerne lige skal vænne sig til det nye kursniveau. Der er trods alt ikke sket revolutioner i den relativt forudsigelige Lundbeck-forretning, men sandsynligheden for en bedre fremtid er øget på det seneste, og er tilliden på vej til tilbage, er en P/E på 10 eller lavere stadig alt for billigt i vores øjne.

Steen Albrechtsen

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck. Aktien ligger også i ØU Life Science Modelporteføljen.

Kurs: 36,2 DKK (B-aktien)

Kursmål (12 mdr.): 45 DKK

Disclaimer: Læs her om ØU’s aktieanalyser