Episurf præsenterede i juli en ny strategi med fokus på USA. Over 20 distributører er nu kontraheret til at sælge det nyligt lancerede FDA-godkendte produkt Patellofemoral System. Også på vigtige andre markeder, hvor man tidligere har haft en høj andel af direkte sælgere, går man over til en model med distributører.

Episurf forventer, at den nye strategi kommer til at sænke driftsomkostningerne med 25 mio. SEK årligt samt fremskynde kommercialiseringen via distributør i Europa og sætte stort salgsfokus på USA.

Den nye strategi bygger på tre hovedaktiviteter:

- Lancering af Episealer Patellofemoral System på det amerikanske marked. Produkterne er FDA-godkendte, og der er nu aftaler med over 20 distributører. Lanceringsaktiviteterne er i gang, og der meldes om meget god feedback fra kirurgerne

- Snarlig indsendelse af en 510(k)-ansøgning til FDA for Episealer MTP-System (storetå implantatsystem) med en målsætning om at nå en hurtig lancering i 2024. Implantatsystemet retter sig til det marked, som Episurf anser som mest attraktivt på kort sigt, fordi kirurgerne her historisk har haft en større villighed til at teste nye løsninger. Derudover er markedspotentialet godt med en god prissætning og høje bruttomarginer fra et tidligt stadie.

- Episurfs to andre produkter, Episealer Knee og Episealer Talus, bliver fortsat kommercialiseret i EU og ”resten af verden” (RoW), hovedsagelig via distributører. Episurf ser en stærk vækst i disse segmenter og vurderer, at distributør-modellen er den mest effektive til næste skridt i skaleringen.

Episurf Medicals produkter består af Episealer implantatsystemet, der er udviklet til patienter i alderen 30–65 år, som lider af brusk og som hurtigt ønsker at vende tilbage til et aktivt liv. Der er tre versioner af Episealer til forskellige typer bruskskader: Episealer Knee, Episealer Patellofemoral, som er systemer til knæskader, og implantatet Episealer Thalus til behandling af brusk og skader på talus (rullebenet) i anklen.

Fremgang i 1. halvår fra lavt niveau

Omsætningen blev 4,8 mio. SEK sammenlignet med 3,4 mio. SEK i 1. halvår 2022. Ordreindgangen steg til 5,6 mio. SEK mod 3,6 mio. SEK sidste år. Periodens resultat blev -52,1 mio. SEK sammenlignet med -35,8 mio. SEK i samme periode året før.

I 2. kvartal specifikt steg ordreindgangen med 57 % til 3,1 mio. SEK, og antallet af kunder er steget med 42 %. I kvartalet var omkostningerne højere end tilsvarende kvartal foregående år, bl.a. pga. 4 mio. SEK i engangsomkostninger til de strategiske ændringer. Derudover havde selskabet højere personaleomkostninger og højere markedsføringsomkostninger end tidligere, men disse omkostninger bør falde betydeligt i de kommende kvartaler.

I 2. kvartal etableredes den amerikanske kommercielle organisation. I juli modtog selskabet sin første amerikanske vurdering fra en Value Analysis Committee (VAC) for Patellofemoral systemet. VAC-komitéer yder vigtig beslutningsstøtte til hospitaler i forhold til at indføre medtech-produkter, -teknologier og -tjenester.

Muligt paradigmeskifte i horisonten

I lighed med udviklingen mere generelt inden for lægemidler og sundhedsbehandling vinder individuel tilpasning nu stadigt stærkere fodfæste inden for ortopædi. Ny teknologi giver muligheder for at kombinere industriel produktion med individuelt tilpasset ortopædkirurgi. Efterspørgsel fra patienter og forsikringsselskaber driver en forandring blandt ortopæder, og behovet for individuel tilpasning er til stede på alle stadier, fra diagnose til valg af behandling og design af implantater.

Episurf har både på kort og lang sigt unikke innovationer på vej med flere produktlanceringer på det amerikanske marked. Bl.a. vil virksomhedens knæimplantater have potentiale til at skabe et paradigmeskifte i behandlingen af fokale bruskskader i knæet, hvor de nuværende behandlinger mangler at vise tilfredsstillende langsigtede resultater.

Virksomheden har fokuseret på at styrke de kliniske data og har haft succes med denne strategi. Derudover sker der nu en betydelig reduktion i den tid, som kirurger skal bruge til at evaluere og bestille virksomhedens implantater. Disse to faktorer styrker vores forventninger til en vellykket og udvidet kommercialisering på det amerikanske marked.

Da Episurfs succes i høj grad afhænger af markedsintroduktionen i USA, vil enhver forsinkelse i rekrutteringen af patienter til EPIC-Knee-studiet forsinke salgsmulighederne i USA og give mere plads til konkurrenterne, udover at det naturligvis også vil tære ekstra på kassebeholdningen.

Anbefaling og kursmål

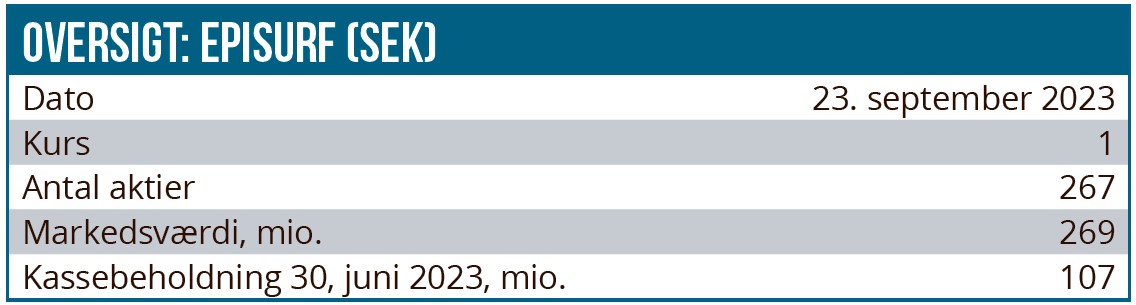

Episurfs samlede marked overstiger 2 mia. USD (22 mia. SEK) årligt, og man forventer at adressere en betydelig del af dette marked. Episurf har en rimelig finansiel position med 107 mio. SEK i likviditet, og selskabet forventer, at den nuværende finansiering vil være tilstrækkelig til at lancere både Episealer Patellofemoral System og Episealer MTP System på det amerikanske marked. 25 mio. SEK i besparelser på distributionsomlægningen vil umiddelbart give mindst et kvartal mere runway afhængig af, hvor hurtigt salget kommer i gang. Kassebeholdningen på 107 mio. SEK bør række til ind i 2. halvår 2024.

Nyheder relateret til regulatoriske godkendelser og den igangværende rekruttering til EPIC-Knee studiet vil være vigtige for aktiekursen. Hertil kommer udviklingen af marketingaktiviteterne i USA for Episurfs mulige PMA-applikation baseret på EPIC Knee-studiet frem mod den forventede lancering i 2027 af Episealer Knee. Yderligere to nøglefaktorer på kortere sigt er salget i USA af Patellofemoral-systemet og FDA-ansøgningen og godkendelsen af MTP-joint-systemet.

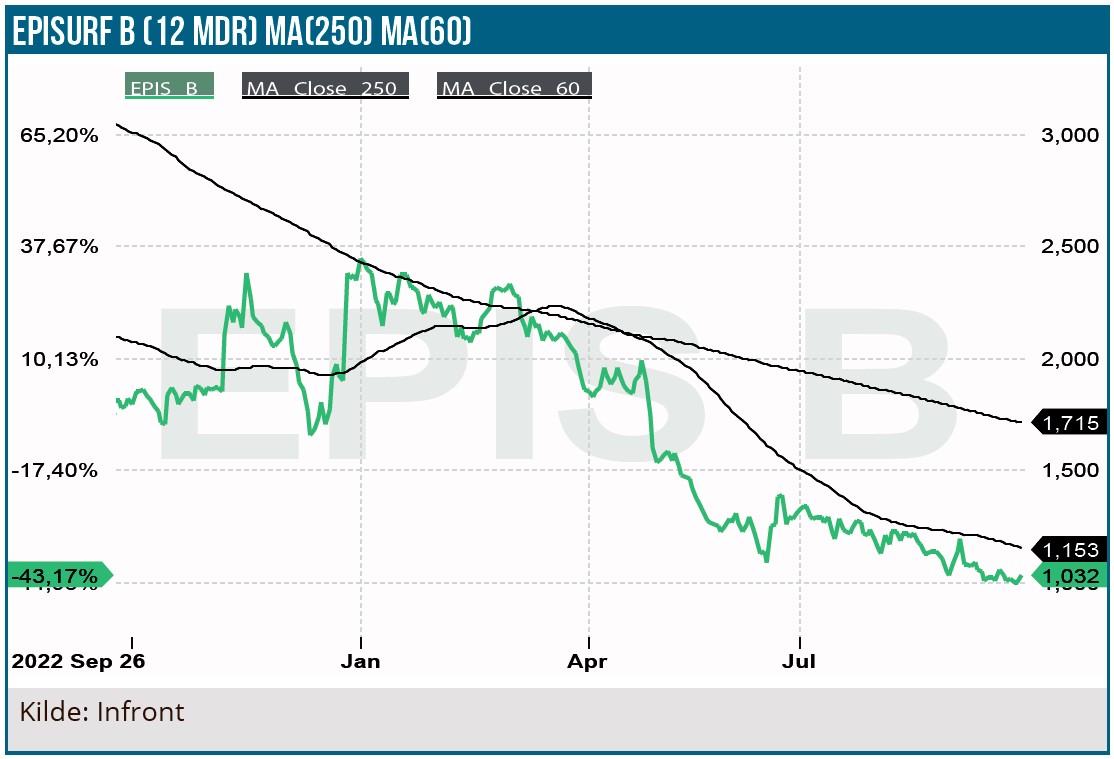

Når vi har vurderet og inkluderet alle faktorer vedrørende vækst og risici i vores værdiansættelse, er den aktuelle anbefaling uændret KØB med et kursmål på 1,50 SEK med en tidshorisont på 12-24 mdr.

Afhængig af salget af Patellofemoral System i USA og FDA’s godkendelse af MTP-systemet samt den ny strategi, der netop er implementeret, er der på længere sigt potentiale for en højere værdiansættelse og dermed grund til at revurdere det nuværende kursmål over tid.

Selskabets runway og de svære tider for kapitalfremskaffelse lægger et låg på kursudviklingen lige nu, så længe vi ikke har klare tegn på et gennembrud i USA.

Andrea Backlund

Kurs på anbefalingstidspunkt: 1,00 SEK

Kursmål: 1,50 SEK

Analysedato: 23. september 2023

Disclaimer: Læs her om ØU’s aktieanalyser