Det lyder forkert at tale om turnaround og Coloplast i samme sætning, men man kan alligevel godt ende dér med tanke på, at Coloplasts margin over de seneste år er faldet fra at have ligget stabilt >30 % til det aktuelle niveau på 27-28 %. Årsagerne hertil er flere, herunder opkøb for 25 mia. DKK, der skal bringe væksten tilbage i forretningen. Investorerne er stillet i udsigt, at marginen vender tilbage over 30 % over de næste par år. Sker det, begynder Coloplast at se attraktiv ud, men man må ikke glemme, at opkøbene skubber lidt til risikoen i forretningen, indtil de er fuldt integrerede og modnede og gælden nedbragt.

Coloplast tilhører den gruppe af selskaber, der i disse uger afholder kapitalmarkedsdag og opdaterer investorer på selskabet og strategien. I Coloplast blev arrangementet kaldt ”Meet the management”, og selvom der ikke var skelsættende nyt eller ændringer til de finansielle målsætninger, så var det en lejlighed for investorer og analytikere til at blive helt opdateret på Coloplasts status og fremtidsudsigter efter en periode, hvor man på opkøbsfronten har spenderet 25 mia. DKK på 3 opkøb siden 2020.

Opkøbene har bragt nye forretningsben ind i koncernen, som vokser lidt hurtigere end de eksisterende, og at dømme ud fra, at Coloplast bekræftede de langsigtede finansielle forventninger, så er forventningen klart, at operationen vil lykkes.

Det er dog ikke kommet uden risiko, for man har gældsat sig i betydelig grad og løftet gearingen markant, selvom det sidste opkøb blev fuldt finansieret ved salg af nye aktier for 9 mia. DKK. Den nettorentebærende gæld er på få år gået fra et lavt encifret niveau før 2020 til nu 23,6 mia. DKK, mens gearingen er oppe på 2,8x, hvilket er noget over målsætningen på 1-2x.

Fiskeskind tiltrak sig mest opmærksomhed

Coloplast har for 8 mia. DKK købt islandske Kerecis sidste år, som har udviklet en effektiv sårbehandling baseret på fiskeskind. Behandlingen fik sin første FDA-godkendelse i 2016 og kan adressere et stort marked på ca. 15 mia. DKK i USA. Det amerikanske marked udgør i øvrigt stort set hele det globale marked for biologisk sårbehandling på nuværende tidspunkt, og det stod klart på kapitalmarkedsdagen, at der er relativt lange udsigter til, at det europæiske marked vil være klar til sårbehandling af denne type. Der ligger givetvis på langt sigt en mulighed i, at Coloplast kan udbrede Kerecis’ produkter globalt, men på kort til mellemlangt sigt, hvor Kerecis-investeringscasen kun handler om USA, ser det ikke ud til på nogen måde at have været et røverkøb.

Coloplast betalte 8 mia. DKK for Kerecis, som godt nok har udsigt til solid vækst (i takt med at man principielt bevæger sig på tværs af USA i sin markedsudbredelse), men altså også kun kunne præstere en omsætning på lige over den halve mia. DKK på opkøbstidspunktet.

Aktuelt har Kerecis en markedsandel på ca. 5 %, efter at man har lanceret på hele østkysten fra nord til syd og nu er klar til at bevæge sig mod vest. Konkret for Kerecis ligger vækstforventningen til omsætningen på 30 % (CAGR) over de kommende 3 år til 2025/2026, hvor man forventer at nå en EBIT-margin på 20 %.

Da Coloplast omsatte for næsten 25 mia. DKK sidste år, skal der selvsagt en del vækstår til, førend Kerecis-overhovedet vil kunne sætte store aftryk i regnskaberne. I det store billede påvirker Kerecis med cirka 1 procentpoint og løfter dermed Coloplasts langsigtede vækstforventning fra 7-9 % til 8-10 %. Til gengæld betyder den lavere indtjeningsmargin og afskrivninger, at Kerecis isoleret set koster ca. 1 procentpoint på EBIT-marginen. Kerecis-købet blev fuldt finansieret ved en aktieudstedelse på kurs 755, hvilket i dagens perspektiv alt andet lige har fordyret opkøbet en smule og udvandet de eksisterende aktionærer med 5-6 %.

Kerecis tiltrak sig i øvrigt stor opmærksomhed på ”Meet the management”-dagen, og næsten samtlige spørgsmål i den overordnede og indledende spørgerunde gik til Kerecis’ islandske stifter og direktør, mens Coloplasts CEO og CFO kun i begrænset omfang havde tilføjelser og præciseringer.

Konsensus lidt under målsætningen

Hovedbudskabet fra Coloplast lige nu er, at man efter et par års ”nedtur” nu igen står overfor en mere stabil periode, hvor omsætningen vokser 8-10 % om året, og EBIT-marginen igen vil bevæge sig over 30 % fra regnskabsåret 2025/2026. Konsensustallene viser i øvrigt, at analytikerne ikke er helt overbevist om dette comeback i EBIT-marginen, da medianen her for 2025/2026 lige nu kun ligger på 29,8 %.

På bundlinjen står det tydeligt for os, at Coloplasts investeringscase har ændret sig en smule de senere år pga. de store opkøb, som har tilføjet et ekstra niveau af risiko – omend niveauet bestemt ser overkommeligt ud – og pillet en smule ved den stabilitet, der ellers i store træk har kendetegnet casen i mange år.

Med opkøbene bør der ikke være tvivl om, at væksten bør være tilbage på sporet alene af den simple grund, at det i udgangspunktet er vækstmarkeder, man har købt sig ind på, og man principielt nu står på en 4-benet vækstplatform.

På kort sigt er der stadig udfordringer med salget på det kinesiske marked, mens der på marginsiden forventeligt vil være medvind fra bl.a. faldende inflation, elpriser, fragt samt et effektiviseringsprogram og realisering af synergier fra Atos-opkøbet i 2022 til 16 mia. DKK. Derudover står man også lige midt i et vigtigt lanceringsår med udrulning af 3-4 nye produkter, hvilket også øger omkostningerne, mens effekten på omsætningen normalt først følger senere.

Rom blev ikke bygget på én dag, og det tager tid at få en stor koncern som Coloplast tilbage på sporet. Inkl. indeværende regnskabsår har bundlinjen i grove træk stået stille lige under 5 mia. DKK i 3 år, og først fra næste regnskabsår er der udsigt til et niveauskifte op over 6 mia. DKK.

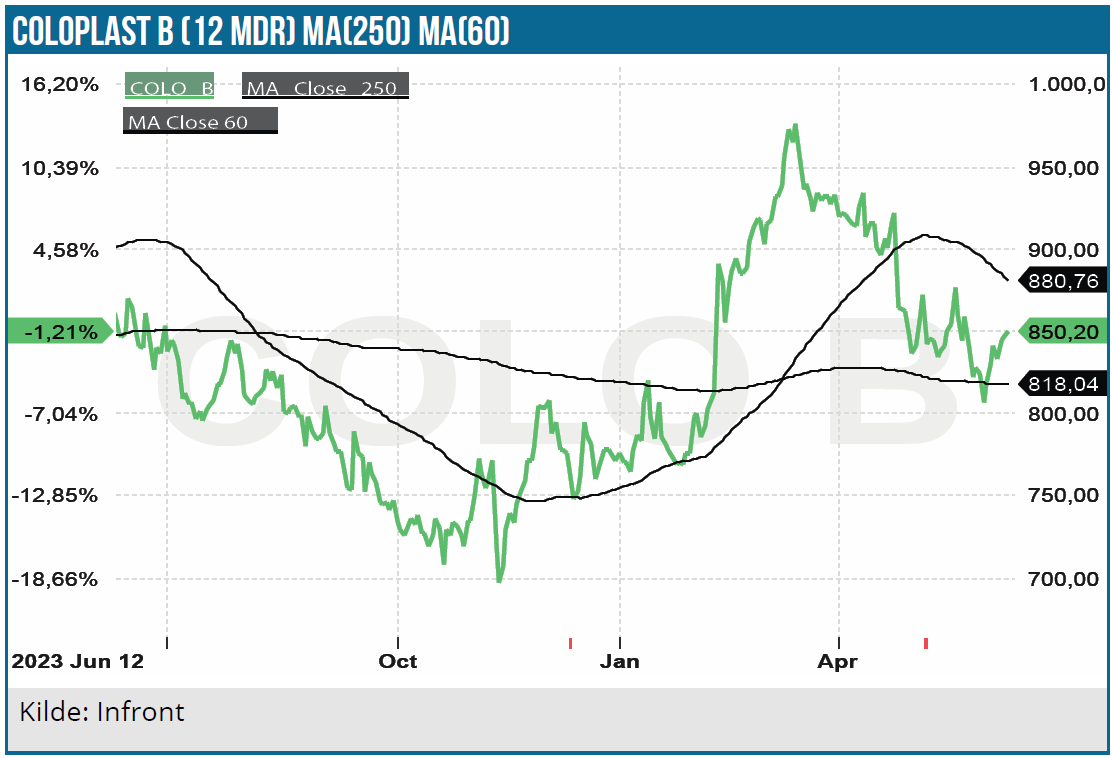

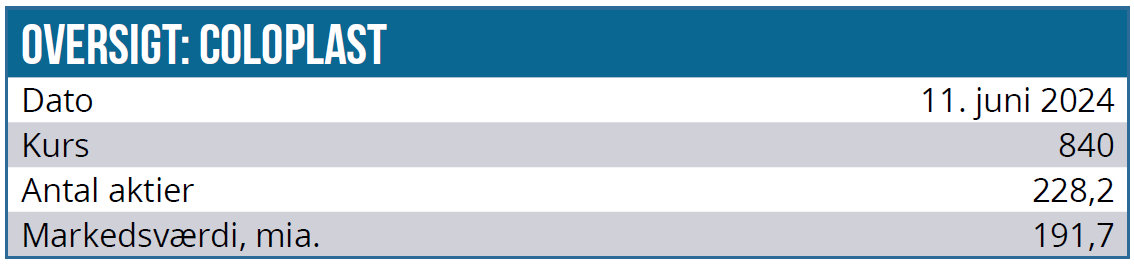

Ser vi på estimaterne for næste regnskabsår (2024/2025), handler Coloplast til en P/E omkring 30. Det er ikke billigt, men dog lavere end historikken for et par år tilbage, hvor renteniveauet dog også var noget anderledes og mere favorabel for en aktie som Coloplast. Aktien ligger ved dagskursen på 840 DKK på samme niveau som for 5 år siden i 2019.

Det giver stof til eftertanke, for selvom marginen er blevet presset lidt, så er omsætningen altså også vokset betydeligt. Umiddelbart før 2020 omsatte Coloplast for 15-18 mia. DKK om året med en bundlinje omkring 4 mia. DKK. I år er der udsigt til en omsætning på 27,5 mia. DKK med en bundlinje på 5,3 mia. DKK. Allerede i næste regnskabsår (2024/2025) ligger forventningen på 30 mia. DKK i omsætning og 6,2 mia. DKK på bundlinjen, hvilket illustrerer det niveauskifte, der til den tid vil være opnået.

Vi opdaterer vort kursmål til 930 DKK, hvilket akkurat er nok til en langsigtet Forsigtig Købsanbefaling.

Kurs på anbefalingstidspunkt: 840 DKK

Kursmål: 930 DKK

Analysedato: 11. juni 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser