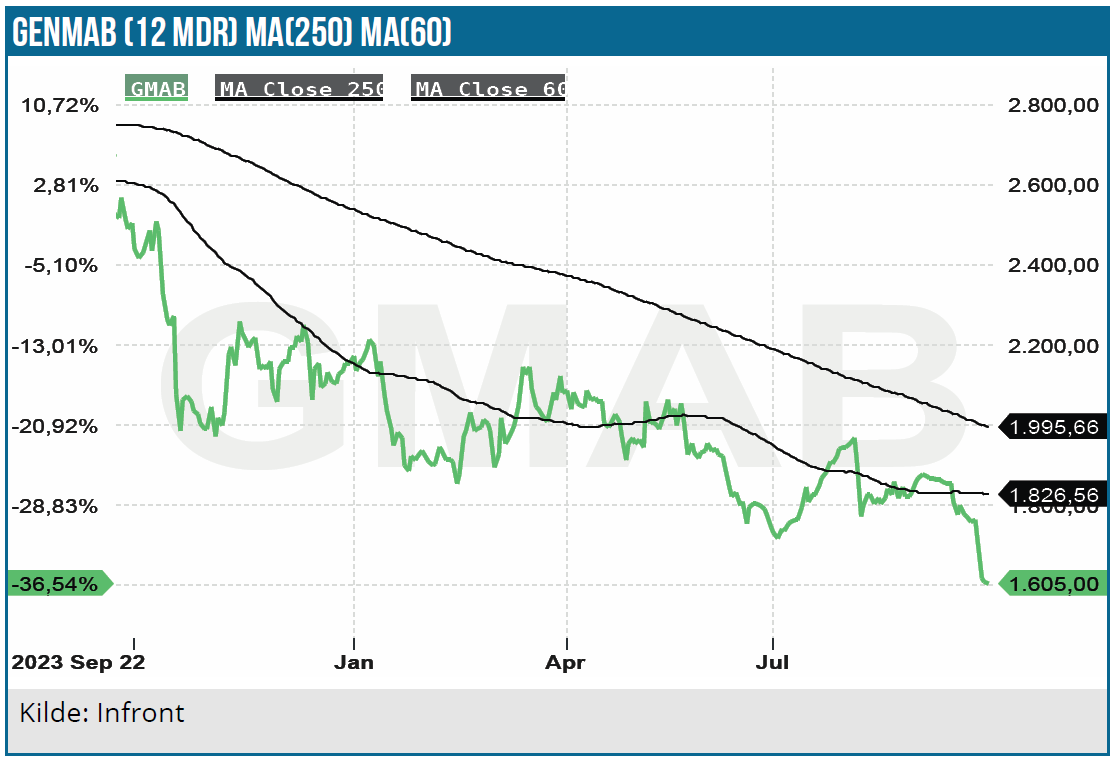

Genmabs transformation fra et primært forskningsdrevet selskab til en integreret biopharma-virksomhed fortsætter ufortrødent. Alligevel føler aktiemarkedet stigende usikkerhed. Essentielle pipeline-opdateringer lader nemlig vente på sig, og udsigten til, at den gyldne royalty-strøm fra Darzalex stopper omkring 2030, rykker nærmere. Med andre ord ser mange glasset som halvtomt. Men er det i virkeligheden ved at blive fyldt op, uden at investorerne har opdaget det? Netop dette spørgsmål stiller analytiker David Mygind i denne gennemgang af Genmabs aktuelle helbredstilstand.

Genmab gør i vores øjne det eneste rigtige, idet selskabet aggressivt eskalerer pipeline-udviklingen for at være klar til at udjævne tabet, når Darzalex royalty-strømmen stopper, med indtægter fra den øvrige pipeline. Denne transformation er afgørende for Genmabs langsigtede bæredygtighed og vækstpotentiale.

Den seneste tids forsinkelser i forhold til en række meget vigtige data og associerede begivenheder berettiger efter vores opfattelse, at investorerne fremstår afventende. Vi anser dog stadig den nuværende aktiekurs for at være drevet af overdreven pessimisme i og med, at der i markedets aktuelle værdiansættelse kalkuleres med, at stort set alt, hvad der kan gå galt, vil gå galt.

Vi mener ikke, at de negative forudindtagelser kan forenes med Genmabs verdensklasse track record i forhold til pipelinens træfsikkerhed. Den seneste tids ekstremt negative kursudvikling ser vi derfor som en markant overreaktion. Genmab har reelt set været fænomenalt gode til at bringe produkter fra klinik og frem til kommercialisering, og ledelsen har derudover i de sidste par år også bevist, at de samtidig formår at skære udviklingsprogrammer fra, hvis det skønnes, at potentialet ikke er tilstrækkeligt.

Af disse årsager hæfter vi os i særdeleshed ved en række bemærkelsesværdigt selvsikre udtalelser fra Genmabs CEO, Jan van de Winkel. Han har således gennem den seneste tid blandt andet udtalt, at han mener, der er en række analytikere, som snart ikke længere vil have deres job. Desuden har han nævnt, at såfremt knoglemarvskræft-partneren Johnson & Johnson (J&J) ikke umiddelbart er interesseret i at udnytte sin option på HexaBody CD38, der er den potentielle efterfølger til Darzalex, så vil han helt sikkert selv få dem til at indse værdien af det.

Selvom udtalelser som disse naturligvis bør tages med et gran salt, indikerer de trods alt, at ledelsen har en stærk tro på selskabets pipeline og strategi. Herudover satte Jan van de Winkel også handling bag sine ord ved i august at udnytte optioner og investere mere end 25 mio. DKK af egne midler i at øge sin aktiebeholdning.

ProfoundBio kan blive strategisk mesterstykke

Genmabs opkøb af ProfoundBio for 1,8 mia. USD er en strategisk milepæl, hvis fulde potentiale markedet synes at overse. Mens investorerne primært fokuserer på ProfoundBios førende kliniske program, Rina-S (et antistof-lægemiddelkonjugat (ADC) rettet mod folatreceptor alfa (FRα) i ovariecancer) ligger den virkelige værdi efter vores opfattelse i ProfoundBios banebrydende ADC-teknologi baseret på hydrofile linkere. Der er altså tale om en teknologiplatform, der udgør det skjulte fundament for Genmabs betydelige investering, som ellers ved første øjekast kan synes høj for et selskab, hvis hovedaktiv ”kun” er i fase 2.

Traditionelt har ADC’er anvendt hydrofobe (vandafvisende) linkere til at forbinde antistoffer med cytotoksiske payloads. Både linkeren og payloadet er hydrofobe for at lette penetrationen af cellemembranen. Kombinationen af de to hydrofobe elementer har dog en væsentlig ulempe: den øger aggregeringen af ADC-molekylerne og fører til hurtigere clearance fra blodbanen, hvilket reducerer ADC’ens halveringstid markant. Det betyder, at både effektiviteten og sikkerheden af behandlingen forringes.

ProfoundBio har løst dette problem ved at udvikle en hydrofil (vandtiltrækkende) linker. Ved at forbinde det hydrofobe payload med en hydrofil linker bevares antistoffets gunstige farmakokinetiske egenskaber. Dette betyder, at ADC’en kan bære en større mængde af den terapeutiske payload uden at påvirke stabiliteten eller halveringstiden negativt. Resultatet er en mere effektiv levering af det cytotoksiske stof direkte til tumorcellerne, samtidig med at sikkerhedsprofilen også forbedres.

Der er med andre ord tale om en potentielt banebrydende teknologisk innovation, som kan åbne op for betydelige og unikke fordele i et onkologisk marked, hvor konkurrencen efterhånden er stor. Ved at kunne levere højere doser af payloadet øger Genmab sandsynligheden for at opnå stærkere kliniske resultater. Desuden muliggør den hydrofile linker udviklingen af ADC’er mod en bredere vifte af targets. Det er betydningsfuldt, da der bedre kan opnås synergier med Genmabs øvrige pipeline, hvilket udvider markedsmulighederne for ADC-teknologien betydeligt.

Eksempelvis ser vi, at opkøbet åbner helt nye og radikale muligheder inden for 4-1BB agonister, et område hvor Genmab efterhånden har stor erfaring og er på vej til at starte fase 3 studier med acasunlimab. Særligt her kan kombinationen med ADC’er potentielt føre til dybere og mere varige tumorresponser. Dette understøtter strategien om at udvikle transformative immunonkologiske behandlinger, der ikke kun giver hurtig tumorreduktion, men også mere langvarig sygdomskontrol end i eksisterende behandlingsparadigmer.

AbbVies nylige opkøb af ImmunoGen for over 10 mia. USD understreger den stigende interesse for ADC-teknologi. ImmunoGen fokuserer primært på traditionelle ADC’er med hydrofobe linkere. I samme kontekst er det også værd at fremhæve Pfizers tidligere opkøb af Genmabs oprindelige ADC-partner SeaGen for 43 mia. USD. SeaGen betragtes af mange som pioneren inden for ADC-teknologi, og handlen cementerer derfor på overbevisende vis værdien af ADC-platforme i den farmaceutiske industri.

Sammenlignet med disse transaktioner fremstår Genmabs investering i ProfoundBio som særligt fremsynet. Mens ImmunoGen og SeaGen repræsenterer etablerede ”legacy” ADC-teknologier, giver ProfoundBio-opkøbet Genmab adgang til næste generations ADC-platform.

ProfoundBios hydrofile linker-teknologi positionerer potentielt Genmab i front i forhold til at kunne skabe de transformative nye behandlingsparadigmer, som virksomheden visionært satser på realiseringen af, og som illustreres meget tydeligt i det KYSO-udtryk “Knock Your Socks Off”, som CEO Jan van de Winkel ynder at bruge om ambitionen for fremtidens Genmab-lægemidler – så meget at Genmab i øvrigt har udtaget varemærkeregistrering på KYSO®.

Vi ser derfor opkøbet af ProfoundBio som langt mere end blot tilføjelsen af et lovende klinisk program. Der er i vores optik tale om en strategisk investering i en teknologi, som potentielt kan integreres i og styrke en række forskellige pipelineprojekter, og dermed være med til at drive Genmabs vækst og innovation i det næste årti. Vi mener, at markedet undervurderer den langsigtede værdi af denne aftale, og at opkøbet allerede på dette tidlige stadie har tilført en merværdi, der endnu ikke anerkendes af markedet.

Mens ProfoundBio-opkøbet repræsenterer Genmabs fremtidige potentiale, er HexaBody CD38 den mere umiddelbare katalysator for selskabets værdi på kort sigt.

HexaBody CD38: Afgørende brik i værdiansættelse

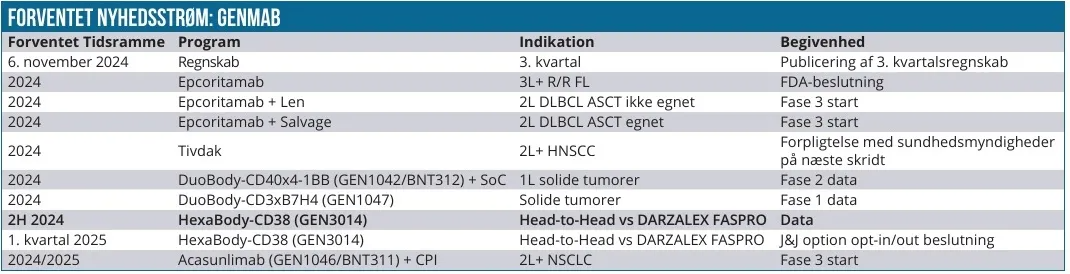

I forlængelse af markedets skepsis omkring ProfoundBio-opkøbet, ses en lignende undervurdering af HexaBody CD38’s potentiale. Som kursudviklingen for Genmab antyder, har markedet på det seneste indregnet stigende usikkerhed omkring Genmabs evne til at håndtere strategiske partnerskaber, især efter de tabte voldgiftssager, der har foranlediget kritik af selskabets forhandlingsevner. Denne skepsis manifesteres i øjeblikket særligt i forhold til HexaBody CD38 (GEN3014), hvor investorer frygter, at J&J ikke vil udnytte deres opt-in mulighed og udvikle stoffet som en mere potent efterfølger til Darzalex i knoglemarvskræft.

HexaBody CD38 er som bekendt udviklet ved brug af Genmabs proprietære og unikke hexameriseringsplatform, der øger antistoffets komplement-medierede cytotoksicitet ved at fremme hexamerisering på celleoverfladen. Meget tidlige data giver håb om, at HexaBody CD38 kan forbedre effekten af CD38-målrettet terapi i knoglemarvskræft ved at levere både dybere og mere varige responser sammenlignet med Darzalex.

Trods det er der stigende frygt for, at J&J ikke vil vælge at udvikle stoffet, da Genmab i den situation kun selv må kommercialisere stoffet til patientgrupper og sygdomme, der ikke allerede er dækket af Darzalex. Frygten er i den forbindelse knyttet til, at J&J måske ikke ønsker at investere betydelige ressourcer i at udvikle HexaBody CD38, når de allerede har Darzalex, der efter Genmabs tabte voldgiftssager nu forventes at have cirka 5 års patentbeskyttelse uden royalty-forpligtelser over for Genmab.

I løbet af de seneste måneder har der dog været flere vigtige og markante udviklinger, som efter vores vurdering øger sandsynligheden for, at J&J vælger at gå videre med udviklingen af HexaBody CD38.

Først og fremmest har nylige afgørelser fra Centers for Medicare & Medicaid Services (CMS) samt implementeringen af Inflation Reduction Act (IRA) i USA skabt usikkerhed omkring patentbeskyttelsen og markedsføringseksklusiviteten for lægemidler som Darzalex og dets subkutane formulering, Darzalex Faspro.

CMS har vist en tendens til at betragte forskellige formuleringer af samme aktive stof som én samlet enhed i prisforhandlinger. Det kan afkorte den forventede eksklusivitetsperiode, som eksemplificeret i en nylig sag, hvor forskellige insulinprodukter fra Novo Nordisk blev behandlet som ét lægemiddel. Hvis en lignende tilgang anvendes på Darzalex og Darzalex Faspro, kan J&J stå over for tidligere og mere omfattende prisregulering end oprindelig forventet.

Sekundært har FDA for nylig indikeret øget villighed til at acceptere minimal residual disease (MRD) negativitet som et surrogat-endepunkt for accelereret godkendelse i knoglemarvskræft. Det øger sandsynligheden for, at kliniske studier med HexaBody CD38 kan designes med MRD som primært endepunkt, hvilket kan forkorte udviklingstiden og reducere omkostningerne drastisk. Et hurtigere udviklingsforløb, accelereret gennem FDA’s front-runner-program, bør gøre investeringen mere attraktiv for J&J.

Endeligt har Sanofis CD38-antistof Sarclisa (isatuximab) netop modtaget førstelinje-godkendelse og arbejder på baggrund af en annonceret investering af mere end 2 mia. DKK på en subkutan udgave, der vil konkurrere direkte med Faspro-udgaven af Darzalex.

Samlet set peger den potentielt hurtigere og billigere vej til markedet samt usikkerheden om værdien af Faspro-patentforlængelsen og endelig truslen om konkurrence klart i retning af, at der bør være en rimelig sandsynlighed for, at J&J vælger at udnytte opt-in-muligheden for HexaBody CD38.

I denne sammenhæng bliver HexaBody CD38 en afgørende brik i Genmabs langsigtede strategi og en potentiel massiv katalysator for værdiskabelse, der på ingen måde er fuldt indregnet i markedets vurdering af selskabet. Hvis Genmab om få måneder kan fremlægge meget overbevisende data, der klart viser en stærk differentiering i forhold til Darzalex, og hvis J&J vælger at forfølge udviklingen af HexaBody CD38, så står Genmab over for en periode, hvor aktien vil opleve en markant renæssance.

Acasunlimab og 4-1BB-programmerne rummer overset potentiale

Mens HexaBody CD38 og ProfoundBio-teknologien udgør vigtige dele af Genmabs fremtid, rummer selskabets 4-1BB-programmer, særligt Acasunlimab, også et ofte overset potentiale.

I tråd med det generelt fremherskende negative sentiment omkring Genmab har markedet også reageret negativt på, at BioNTech har valgt at trække sig fra deres ligeværdige samarbejde med Genmab om udviklingen af Acasunlimab. Mange har tolket beslutningen som et tegn på, at BioNTech åbenbart ikke kan se potentialet. Vi ser, som det efterhånden er blevet næsten sædvane, lidt anderledes på situationen og mener, at denne negative udlægning er forfejlet.

BioNTech har nemlig to andre udviklingsprogrammer, der ligeledes retter sig mod 4-1BB i kombinationer inden for samme ikke-småcellet lungekræft (NSCLC), præcis som Acasunlimab. Disse programmer er fuldt ejet af BioNTech og er som Acasunlimab fase 3 klar. For at optimere ressourceallokeringen og reducere den samlede omkostningsbase har BioNTech helt rationelt valgt at fokusere på deres egne programmer frem for et delt udviklingsprojekt med Genmab. Beslutningen er derfor udelukkende baseret på porteføljestyring og økonomiske prioriteringer snarere end på Acasunlimabs kliniske potentiale, som BioNTech ifølge Genmabs ledelse stadig har fuld tillid til.

Acasunlimab (GEN1046) er et bispecifikt antistof (DuoBody), der simultant retter sig mod PD-L1 og 4-1BB. Ved at kombinere PD-L1-hæmning med 4-1BB-aktivering forstærkes det T-celle-medierede angreb på tumorceller. PD-L1-blokaden frigør simpelthen immunsystemets bremsemekanisme, mens 4-1BB-aktivering fungerer som en immunstimulator, der øger T-cellernes proliferative kapacitet og cytotoksiske aktivitet.

En af udfordringerne ved 4-1BB-agonister har traditionelt set været at balancere effekt med sikkerhed. Overstimulering af 4-1BB kan føre til T-celle-udmattelse og immunrelaterede bivirkninger. Genmab adresserer dette ved at udvikle en doseringsstrategi, hvor Acasunlimab administreres med længere intervaller – hver sjette uge frem for hyppigere dosering.

Denne innovative doseringsfrekvens er baseret på prækliniske og kliniske data, der understøtter hypotesen om, at intermitterende 4-1BB-aktivering kan give vedvarende optimering af immunresponset, samtidig med at cyklusforlængelsen reducerer den risikoprofil, der ellers ofte har været akilleshælen for andre, der har forsøgt sig med 4-1BB-baserede behandlinger.

Hvis Genmabs strategi viser sig effektiv i det forestående fase 3-studie, differentieres Acasunlimab fra konkurrenternes 4-1BB-programmer, og det positionerer Genmab som pioneren, der har formået at reducere risikoen for T-celle-udmattelse og samtidig skabe mere vedvarende T-celle-aktivering med stærkere kliniske data som resultat.

Endelig er 4-1BB et attraktivt mål inden for immunonkologi på grund af dets rolle i T-celle-costimulering. Ved effektivt at aktivere 4-1BB forstærkes antitumor immuniteten betydeligt. Kombinationen af 4-1BB-aktivering med PD-L1-hæmning adresserer samtidig tumorens immun-undvigelses-mekanismer på flere niveauer. Netop derfor har Acasunlimabs dobbelte DuoBody-virkningsmekanisme vist så imponerende kliniske data, at vi er komfortable med at modellere et topsalg estimat på mindst 8 mia. USD.

Acasunlimab repræsenterer en meget betydelig mulighed for Genmab, både klinisk og kommercielt, idet stoffet fuldt ud og alene kan afbøde indtægtstabet fra Darzalex, eftersom Genmab set i lyset af BioNTechs exit nu ejer 100 % af potentialet.

Når markedet har reageret negativt, skyldes det nok også, at Genmab nu står over for at skulle betale for et stort fase 3-studie alene uden en partner, ligesom en egenkommercialisering formentlig også vil kræve betydelige investeringer for at nå topsalgsestimatet. Her skal man dog ikke glemme, at Genmab i sit samarbejde med AbbVie omkring Epkinly både har valideret evnen til at indgå meget store nye partnerskaber og i øvrigt kommercialisere Duobody-kandidater fuldt udviklet internt.

Af den grund mener vi ikke, at markedet bør straffe Genmab som observeret, men derimod belønne aktien for, at man nu har alle muligheder på hånden – også i forhold til at lave et nyt stort pharma-partnerskab med baggrund i de stærke fase 2 data, hvis det skulle være at foretrække fremfor at stå alene med udviklingen. Et sådant partnerskab kan have en markant værdi.

Uændret stort potentiale trods sænket kursmål

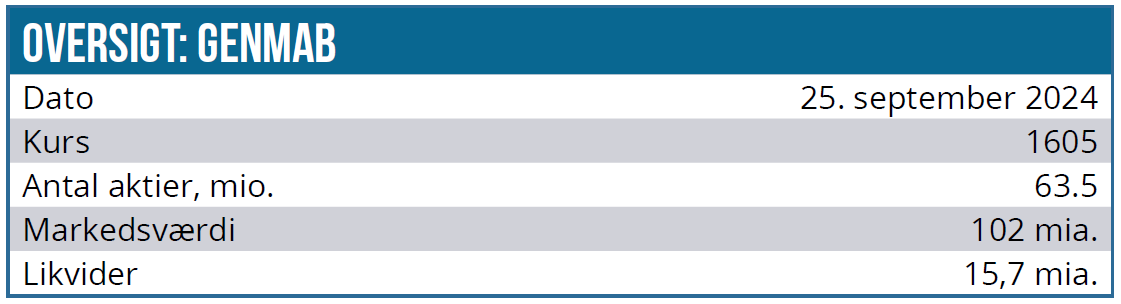

Går Genmab alene med Acasunlimab, og får man succes i fase 3, så bliver selskabet et mere oplagt opkøbsmål, hvis ikke markedet snart begynder at lukke det store hul, der er mellem den nuværende aktiekurs og de fundamentale forhold. Isoleret set udgør de forventede kommende 6 års indtægter fra Darzalex f.eks. en værdi på mere end 1.000 DKK per aktie og dermed ikke langt fra markedsværdien på ca. 100 mia. DKK, hvorfra man yderligere kan fratrække 16 mia. DKK i kontanter tilsvarende cirka 250 DKK per aktie.

Vi mener, at Genmab-aktien oven på den seneste tids markante kursfald fremstår som en stærk og attraktiv mulighed. Vi må dog erkende, at data, og dermed afklaringer, desværre i varierende grad stadig henstår relativt uafklarede. Med anerkendelse af, at det driver en stigende usikkerhed og risikopræmie, sænker vi nu på foreløbigt arbitrær basis vores kursmål med 400 DKK til 2800 DKK.

Med det reducerede kursmål befinder vi os stadig blandt den mere bullish del af Genmab-analytikerne. Kursmålet giver håb om et 12-måneders afkastpotentiale på næsten 75 %, men det er næsten vigtigere, at vi ved det nuværende prisleje ser en meget begrænset downside-risiko, idet alt, der kan gå galt, mere eller mindre er vurderet af markedet til at ville gå galt.

Risk/reward-profilen med begrænset downside og stort potentiale gør klart Genmab til en af de mest attraktive large cap biotek-aktier på internationalt plan, og det bør således kun være et spørgsmål om tid, førend mange fondsforvaltere ser muligheden, og den negative kursudvikling vender. Grundlæggende et godt eksempel på, at Genmab-glasset i dag anses som halvtomt.

Vi ser stor værdi i den øvrige pipeline, som ikke er berørt i denne analyse. Med baggrund i ProfoundBios innovative ADC-teknologi, HexaBody CD38’s potentiale til at overtage Darzalex’ position og Acasunlimabs lovende udsigter i immunonkologi, står Genmab stærkt positioneret på flere fronter, hvilket markedet endnu ikke synes at have indregnet fuldt ud. Særligt er vi positive over for Epkinly, hvor vi mener, der er stigende evidens for, at midlet er klart bedst i CD3/CD20-klassen.

Herudover peger mange andre dele af pipelinen også i en positiv retning, men alt dette overskygges i øjeblikket af den manglende afklaring omkring HexaBody CD38.

Af samme årsag ser vi udfaldet heraf som den største kurs-trigger i mange år. Såfremt head-to-head-data mod Darzalex er overbevisende, tror vi, i lyset af de forhold, vi har beskrevet i denne analyse, at J&J vælger at gå “all in” og dermed kan Genmab potentielt set stå på tærsklen til en stor renæssance. Den foreløbigt arbitrære nedjustering af vores kursmål reflekterer som nævnt tidligere, at der aktuelt er stor usikkerhed om beslutningen.

Hvis HexaBody CD38 data viser sig ikke at være overbevisende, ser vi en kortsigtet downside i omegnen af 150-200 DKK per aktie, men mener, at dette reelt set allerede er indkalkuleret. Derfor anser vi en negativ reaktion som midlertidig, indtil investorerne forstår at tavlen er visket ren, og man derfra begynder at se fremad, hvilket naturligt vil foranledige, at der sættes pris på resten af pipelinen samt den hastigt accelererende kommercielle portefølje og dermed også ser glasset som halvt fyldt.

Kurs på analysetidspunkt: 1.605 DKK

Kursmål: 2.800 DKK

Analysedato: 25. september 2024 David Mygind og/eller dennes nærtstående ejer aktier i Genmab.

David Mygind

Disclaimer: Læs her om ØU’s aktieanalyser.