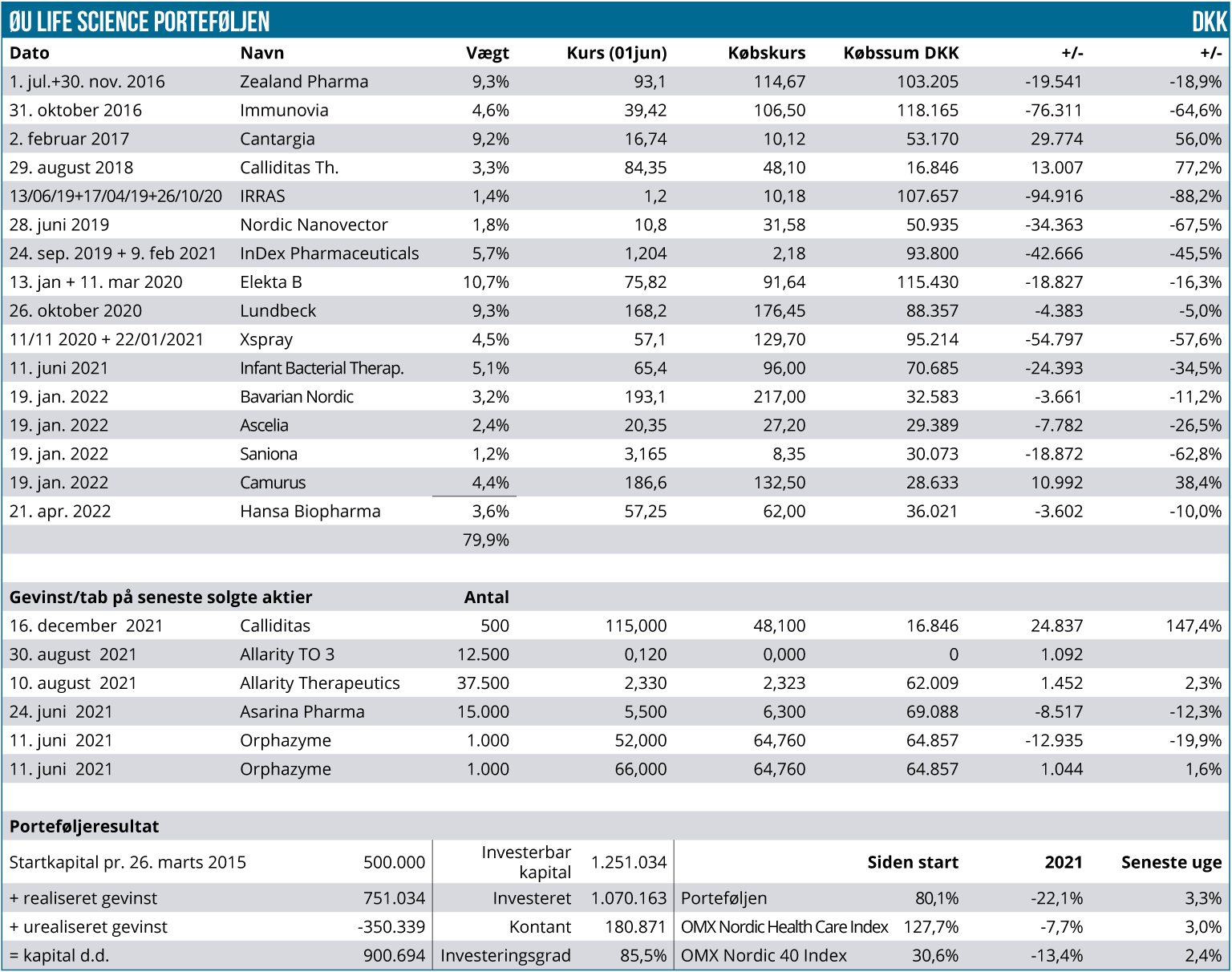

Trods stor volatilitet på markederne har porteføljen overordnet set vist fremgang. Siden sidst er næsten alle aktier steget, men især Bavarian Nordic udmærker sig i kølvandet på abekoppe-udbruddet, som har afstedkommet en del spekulation i aktien. Der har været store udsving, men nettoresultatet er stadig en kursfremgang på over 30 %, selvom aktien ligger mere end 20 % under kurstoppen intradag på 248 DKK i starten af sidste uge.

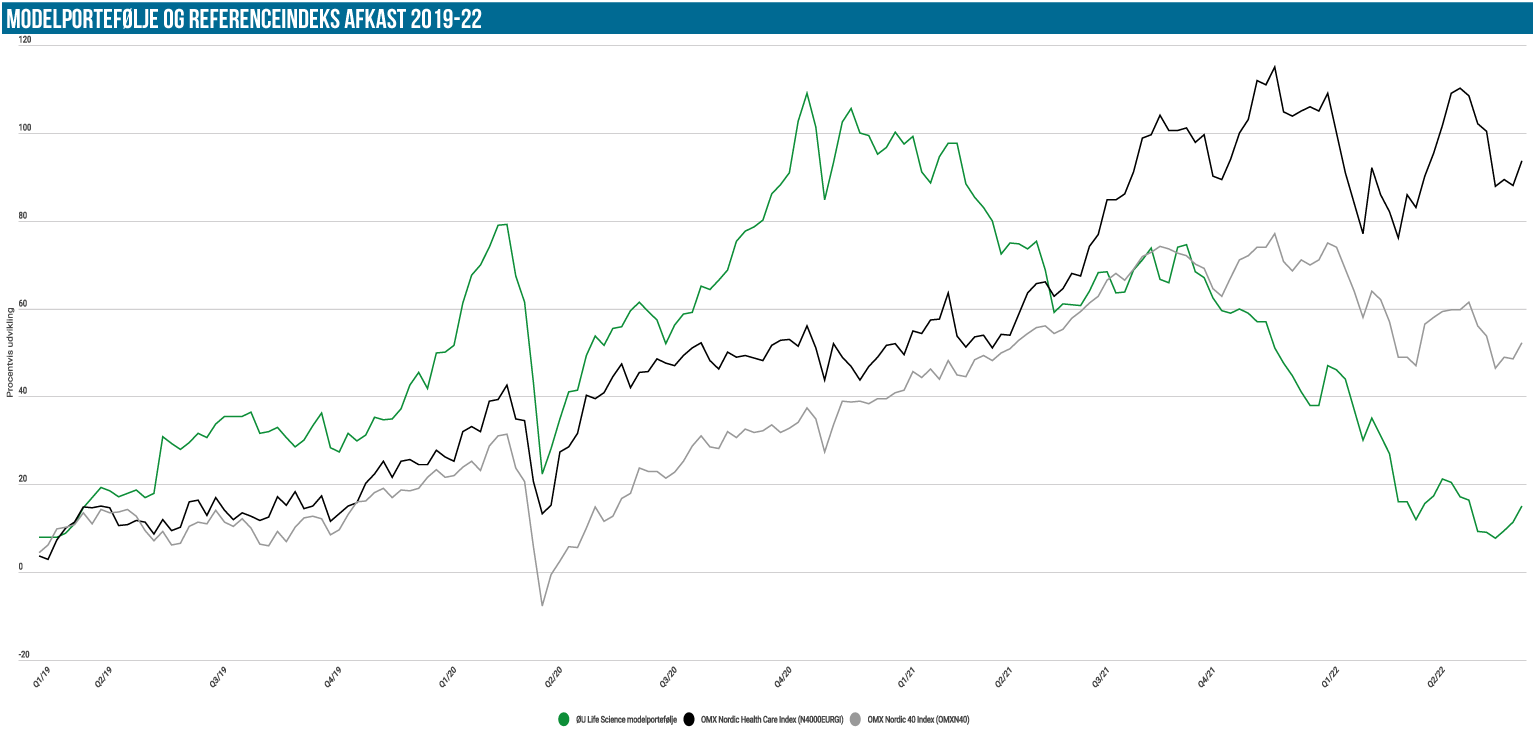

Fremgangen i porteføljen fortsatte, og værdien krydsede lige akkurat 900.000 DKK igen. I forhold til sidste opgørelse er det en fremgang på 5 %, og år-til-dato afkastet blev forbedret til -22,1 %. Der var også fremgang til de to referenceindeks – omend i lidt mindre skala, og status er nu -7,7 % til Nordic Health Care Index og -13,4 % til det brede Nordic-40 indeks.

I kategorien af uændrede aktier siden sidst finder vi Hansa Biopharma og Nordic Nanovector. Sidstnævnte har dog efter opgørelsestidspunktet (onsdag ved luk) meddelt torsdag morgen, at der fortsat er problemer med indrulleringen i Paradigme-studiet, og at man nu har iværksat en større uafhængig analyse af de hidtidige data, for at ”finde den bedste vej fremad”. Selskabet er meget fåmælt i meddelelsen, men kursen taler sit tydelige sprog om investorernes syn på sagen, som også implicit lægger op til en ny forsinkelse af studiedata.

Siden 1. kvartalsrapporten d. 13. maj er der således ikke kommet nye patienter med i studiet, og det helt åbenlyse, overordnede – og klart forsimplede – spørgsmål, man kan stille, er naturligvis, om der overhovedet er et marked i sidste ende, når det øjensynligt er så svært at rekruttere patienter?

Hvad udkommet af analysen bliver er svært at sige, men den er lovet senest 20. juli ifm. regnskabet for 2. kvartal. Der er sandsynligvis mange udfaldsmuligheder, men det allervigtigste bliver at sikre, at studiets integritet og validitet ikke ødelægges, så det potentielt stadig kan være registreringsbærende. Som bekendt har man allerede én gang slækket på indrulleringskriterierne, og det er næppe en meget farbar vej at pille for meget ved dem igen for at finde de sidste håndfulde manglende patienter. Aktien er torsdag faldet med 32 % til kurs 7,3 NOK.

Blandt de faldende aktier finder vi IRRAS med en tilbagegang på 13 % til 1,2 SEK uden væsentlige nyheder siden sidst, hvor den midlertidige finansiering på 30 mio. SEK netop var offentliggjort. Der er sandsynligvis en større emission på vej, som måske – og forhåbentlig – bliver den sidste.

Xspray Pharma og Infant Bacterial Therapeutics er også gået tilbage siden sidst med omkring 6 %. Her finder vi heller ikke større nyheder, og vi ser mest ændringerne som naturlige udsving i aktierne. Xspray har dog afholdt kapitalmarkedsdag d. 24. maj, men heller ikke her kom der store nyheder, der kunne rykke ved aktien. Usikkerheden ligger stadig i, hvornår man kan komme på med markedet med sin forbedrede version af Sprycel, hvis den godkendes. Udmeldingen er senest medio 2024, men det afhænger naturligvis af forløbet af den kommende retssag om patentbrud.

Højdespringeren er uden tvivl Bavarian Nordic, hvor udbruddet af abekopper for alvor har tiltrukket spekulanter til aktien, der har været meget volatil i perioden. Det er sandsynligvis også en konsekvens af, at der stadig er en stor shortandel i aktien på 8,86 %. Man har formået at hente ordrer hjem på leverancer af koppevaccinen Jynneos, som i USA også er godkendt mod abekopper. Indtil videre kun ordrer i relativt beskedent omfang, som har medført 2 opjusteringer på samlet 200-300 mio. DKK i omsætning og 100-200 mio. DKK på EBITDA-niveau. Den økonomiske effekt er således pt. til at overse i forhold til stigningen i markedsværdi på flere mia. DKK. Aktien har klart fået mere spekulativt fokus, og vi holder øje med eventuelle oplagte muligheder, der måtte opstå. Efter stigningen på 36 % vægter aktien nu omkring 3,2 %, hvilket fortsat er i den lave ende. Blandt andre nævneværdige fremgange ser vi en stigning på 10 % til Zealand Pharma, som naturligvis slår pænt igennem i porteføljen qua den fortsat høje vægt omkring 9 %. Vi henviser her til vores seneste analyse og kan derudover blot konstatere, at Zealand trods de aktuelle meget trange tider for biotech lykkedes med at hente 275 mio. DKK i en rettet emission på dagskursen. Vi ser fortsat frem mod SBS data, der er præciseret til september, ligesom vi også inden septembers udløb kan forvente et partnerskab på eller salg af nødpennen Zegalogue.

Cantargia udmærker sig også med en stigning på 23 % siden sidst, men dog fra et lidt depressivt kursniveau på 13,55 SEK. Selskabet har offentliggjort flere data for både pancreas og solide tumorer og har flere præsentationer med på weekendens vigtige ASCO-konference i USA.

Immunovia har vist en stigning på næsten 10 %, men her må vi også konstatere, at aktien stadig er i et rimelig spekulativt område, som gør den ganske volatil. Vi hæfter os ved, at man nu har valgt at fastansætte den midlertidige CEO, som har en klar finansiel baggrund, ligesom vi også har set et par yderligere mere tekniske godkendelser i USA, som gør selskabets test tilgængelig i stort set alle amerikanske stater. Det vil næppe ændre markant på det kommercielle forløb, hvor det altafgørende stadig er at opnå forsikringsdækning/-tilskud.

De to tungeste aktier – Elekta og Lundbeck – er også steget siden sidst med 4,4 % henholdsvis 1,8 %. Elekta har aflagt årsregnskab, som viste pæn ordreindgang, men også fortsatte udfordringer på marginen som følge af bl.a. logistik-presset globalt. Lundbeck ligger fortsat pænt i svinget med en positiv undertone i kursen og ligner en aktie der gør klar til at lægge det langvarige 150-170 DKK interval bag sig. Der er nu sandsynligvis omkring 4-8 uger til de vigtige fase 3 data.

Sluttelig er vi også nødt til at nævne den aktuelle stjerne i porteføljen, Camurus, som fortsætter sin fremgang med en stigning på 8 %. Aktien er nu 38,4 % oppe siden vort indkøb i januar måned og vægter nu 4,4 %, så der er rigelig plads til, at aktien kan få lov til at løbe videre.

Er vi snart ved bunden?

Kontantandelen er stadig omkring 20 % og 180.000 DKK i absolutte termer. Selvom det er alt for tidligt bastant at kalde bunden i biotech-nedturen, ser vi begyndende tegn på, at ”vi snart er ved at være der” – om ikke andet, så kan der ligge et godt rebound, inden nedturen fortsætter.

Som altid kan de helt overordnede tendenser på aktiemarkederne naturligvis ødelægge festen, for det er meget svært at se biotech-sektoren gå enegang, hvis f.eks. inflations- og rentefrygten stiger yderligere.

Steen Albrechtsen